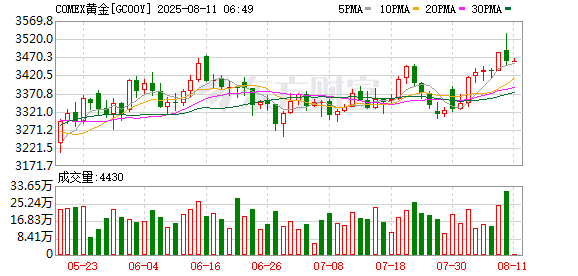

“五一”期間,離岸人民幣匯率持續大幅上漲,5月2日漲幅超過600個基點,5月5日漲超100個基點。

一位香港銀行外匯交易員表示,這受到多方面因素影響,包括中國外貿環境改善預期提升、外匯市場“買預期”交易行為發酵等。他預計未來離岸人民幣匯率在7.2~7.3波動。市場對美聯儲6月是否降息存在分歧,部分華爾街投資機構已提前買漲非美貨幣“對沖”風險。

“五一”期間,離岸人民幣匯率持續大幅上漲,5月2日漲幅超過600個基點。

今天(5月5日)開盤,人民幣繼續升值,截至10:31,離岸人民幣對美元升破7.20關口,為去年11月以來首次,日內漲逾130點。

“此外,節假日期間離岸人民幣外匯市場交易活躍度相對較低,導致部分海外機構的離岸人民幣空頭平倉行為,容易放大離岸人民幣匯率漲幅。”他向記者指出。

在這位香港銀行外匯交易員看來,“五一”期間離岸人民幣匯率大漲,顯示外匯市場對中國外貿環境的擔憂情緒正逐步消散。未來,人民幣匯率與美元指數的關聯性將進一步增強,鑒于近期美元指數徘徊在98~101波動,未來一段時間離岸人民幣匯率有望在7.2~7.3寬幅上下波動。

外貿環境改善

海外基金紛紛削減空頭頭寸

上述香港銀行外匯交易員向記者表示,4月底,有媒體報道沃爾瑪與塔吉特恢復與部分中國供應商的業務往來,對離岸人民幣匯率持續上漲帶來新的支撐。

“不少海外對沖基金對未來中國外貿環境的預期明顯改善。”他通過微信向記者分析。原先,這些海外對沖基金擔心外部貿易環境驟變將令中國外貿順差有所回落,因此將離岸人民幣均衡匯率調低至7.3下方。如今,隨著越來越多美國零售企業開始要求中國供應商恢復發貨,他們對未來中國外貿順差保持在較高水準的信心有所增強,相應調高了離岸人民幣均衡匯率。

與此對應的是,這些海外對沖基金在“五一”期間進一步削減了離岸人民幣空頭頭寸。

記者了解到,他們削減離岸人民幣空頭頭寸的操作,主要表現在不再續借離岸人民幣頭寸進行拋售沽空。此外,也有部分對沖基金在離岸遠期外匯交易市場削減了沽空人民幣的期貨頭寸。

“4月中旬,離岸遠期外匯市場還能看到部分海外對沖基金買入執行價格在7.4上方的一個月期沽空人民幣衍生品,但現在敢于買入這類外匯衍生品的海外投機資本明顯減少,此前買入這類外匯衍生品的海外對沖基金則紛紛平倉離場。”這位香港銀行外匯交易員向記者指出,這表明當前離岸外匯市場絕大多數海外投資機構均不認為離岸人民幣在短期內會跌至7.4一線。

他告訴記者,當前不少海外基金持有的離岸人民幣空頭頭寸較4月中旬已縮水至少一半,令離岸人民幣匯率在過去一周持續獲得反彈動能。“五一”期間,海外對沖基金平倉離岸人民幣空頭頭寸的力度也高于前一周,加之節假日期間離岸外匯市場交易活躍度相對較低,相關離岸人民幣空頭平倉行為無形間放大了離岸人民幣匯率漲幅。

美聯儲6月降息分歧“隱現”

海外機構買漲非美貨幣未雨綢繆

在前述香港銀行外匯交易員看來,觸發“五一”期間離岸人民幣匯率大漲的另一個重要因素,是外匯市場“買預期”行為正在發酵。

具體而言,盡管4月美國就業數據強于市場預期,但市場依然認為,美聯儲年內降息次數仍將達到3~4次。

此前,美國財政部部長貝森特向媒體表示:“我們看到兩年期美債收益率現在低于聯邦基金利率。所以,這是一個明確的信號,表明市場認為美聯儲應該降息。”

這位香港銀行外匯交易員向記者透露,鑒于華爾街投資機構認為美聯儲年內降息次數達到3~4次,部分華爾街資管機構已提前行動——正通過買漲人民幣、日元等非美貨幣“對沖”美元貶值風險。

記者了解到,“五一”期間,已有部分華爾街資管機構開始在香港市場買入一定額度的離岸人民幣頭寸,或者增持與看漲離岸人民幣掛鉤的外匯衍生品,作為對沖美聯儲6月降息與美元貶值風險的一項重要舉措。

CME“美聯儲觀察”工具顯示,盡管華爾街投資機構交易員認為美聯儲5月維持利率不變的概率為99.4%,但針對6月份美聯儲貨幣政策決議,華爾街投資機構交易員押注美聯儲在6月份維持利率不變的概率僅有53.8%,降息25個基點的概率則達到45.9%。

面對6月美聯儲貨幣政策的“分歧”,部分華爾街投資機構選擇未雨綢繆——先加倉人民幣、日元等非美貨幣,以此應對美聯儲6月降息不確定性風險。

AmeriVet Securities美國利率交易和策略主管Gregory Faranello向媒體表示,受關稅與稅收政策的影響,未來美國就業市場將存在明顯問題。未來美聯儲的貨幣政策路徑,也關注就業市場狀況,尤其是判斷就業市場能否繼續推動美國經濟增長。

前述香港銀行外匯交易員向記者透露,面對市場對美聯儲6月是否降息的分歧加大,部分華爾街大型資管機構提前將資金從美元資產,分散配置到不同貨幣資產,也是一種行之有效的風險對沖舉措。由于中國采取舉措促進經濟基本面向好,人民幣匯率將成為全球投資機構分散化資產配置的“受益者”。

還未登錄

還未登錄

![]()