今年以來,“去美元化”成為全球關注的話題,美國的政策不確定性、財政可持續性顧慮導致全球機構開始考慮分散美元持倉,黃金、歐洲股市、港股等都成為受益對象。經歷了近半年的關稅沖擊,究竟如今機構在“分散美元敞口”方面進展到哪一步了?

在這方面,“歐洲老錢”資管機構或許更具話語權。近期,具有220年歷史的瑞士資管巨頭百達(Pictet)首席投資官亞歷山大·塔瓦齊(Alexandre Tavazzi)在接受第一財經采訪時表示,比起是否要拋售美元資產,客戶當前普遍的考量在于,要對沖多少美元敞口,以及新增的歐元、瑞郎資金是否還要100%投向美國?

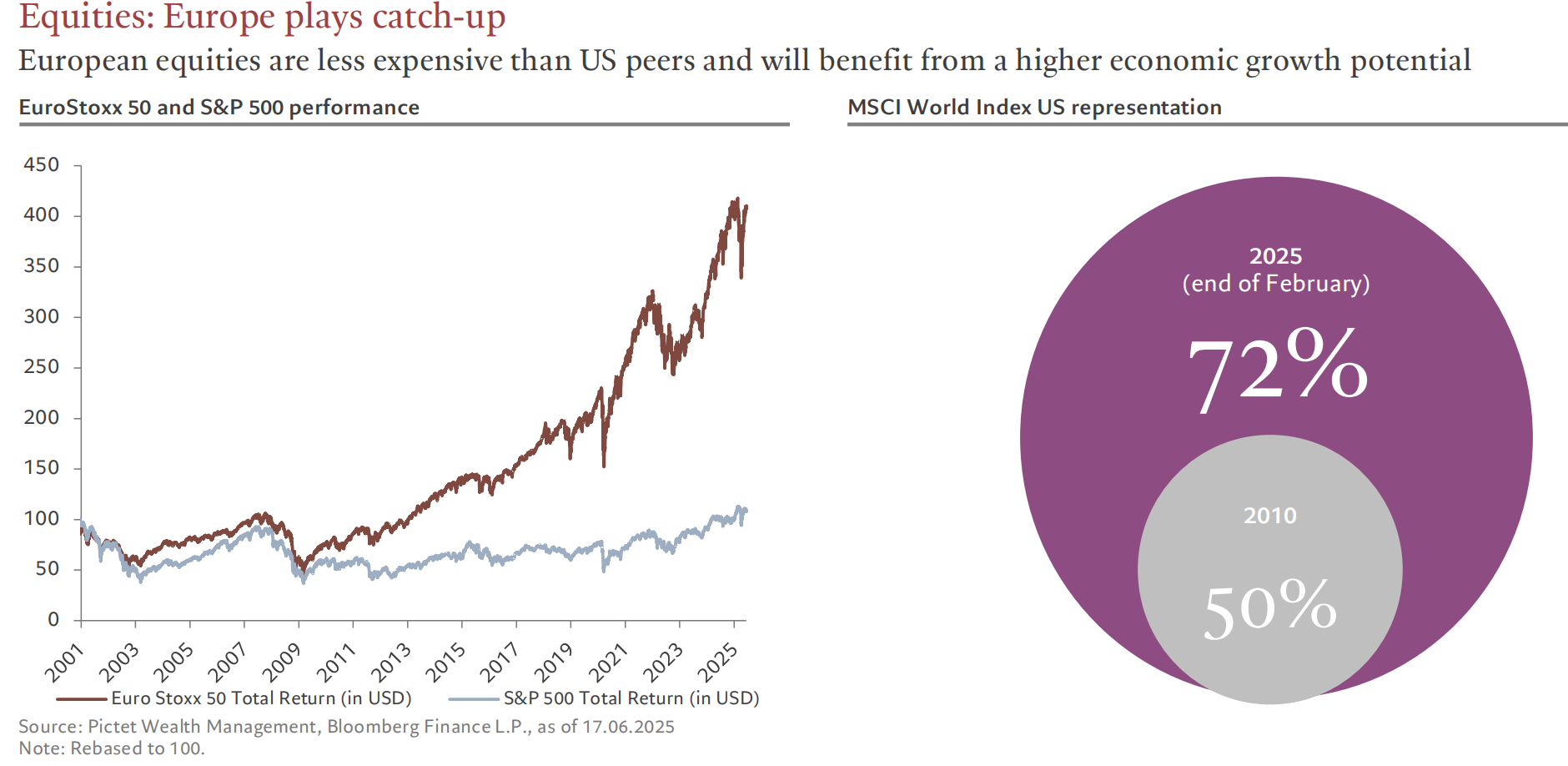

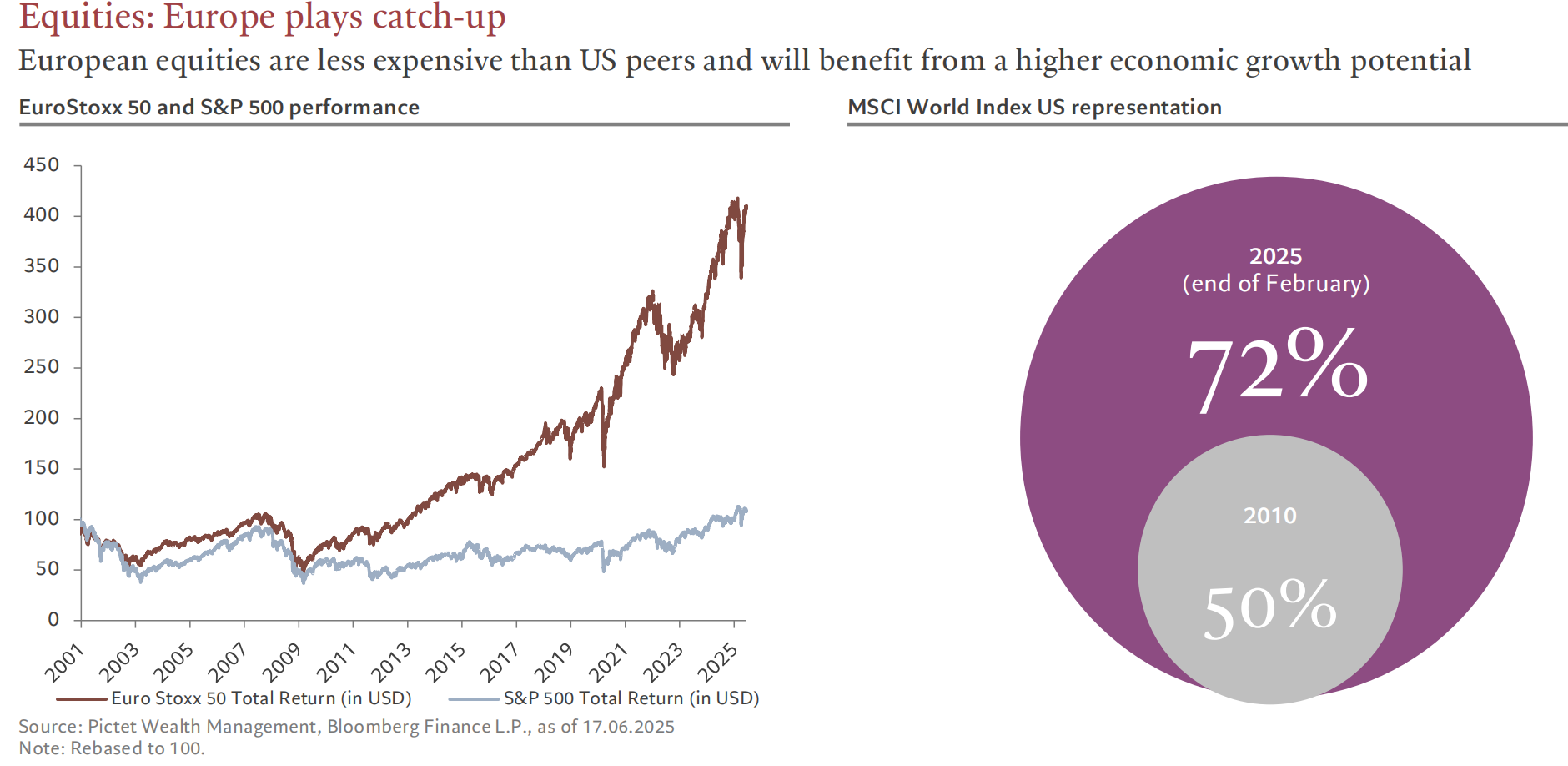

在他看來,在美國總統特朗普的倒逼之下,德國終于放松了財政紀律,加大國防開支,德國GDP占歐元區的三分之一,因此其行動會對歐洲其他國家產生影響。關鍵在于,美股在MSCI全球指數中的占比高達72%,如果更多資金流向歐洲中小公司(受益于國防資金增加),投資機會或將比2025年初更大。同時,中國也具備跨行業創新升級的條件,在人工智能、半導體、電動車等方面崛起,盡管中國企業整體的利潤率仍有待提高,但鑒于各行業的競爭已然加劇,美國公司的卓越盈利能力可能部分面臨挑戰。

自從4月“對等關稅”推遲后,美股大幅反彈,但美元仍持續走弱,全球機構對美元資產倉位過于集中的擔憂并未減弱,分散配置的主題依然受到關注。

塔瓦齊對記者表示,自二戰以來,美國為全球秩序提供了三大支柱:經濟穩定(由持續強勁的美國消費支撐)、安全保障(為歐洲和亞洲盟國提供地緣安全)、以及高回報資產(主要由美股特別是科技巨頭驅動)。在這種體系下,其他國家通過對美貿易順差積累資金,并將這些資金重新投資于美國市場,形成了一個被稱為“布雷頓森林體系2.0”的非正式全球資本循環機制。然而,隨著美國財政問題的加劇,“無風險利率”這一概念開始受到質疑,體系的穩定性也面臨挑戰。

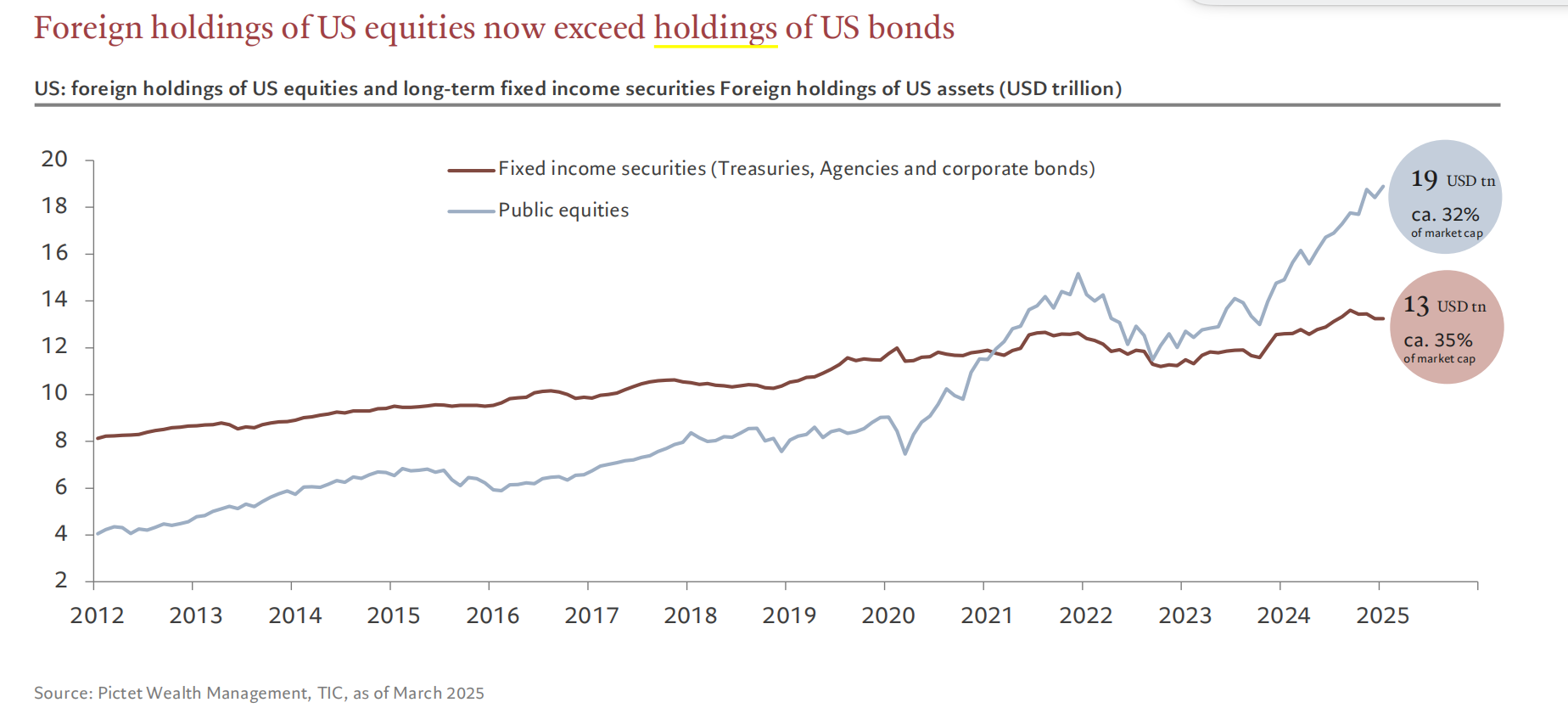

他還指出,外國投資者持有32%(19萬億美元)的美股和35%(13萬億美元)的美債,是美國金融體系的重要資金來源。 標普500在MSCI國際指數中的權重從2010年的50%上升至如今的72%,反映出美股長期的優異表現。 但由于亞洲的結構性崛起以及地緣經濟挑戰,這種主導地位在未來十年可能下降。同時,美國當前的一些政策被視為對這些“金主”的懲罰,可能削弱他們的投資意愿。

塔瓦齊對表示,當前百達已將美國經濟增長率平均下調至1.8%(從2.1%),上調歐元區增速至1.5%。隨著歐洲經濟的改善,“美國例外論”可能逐漸削弱。但是美股不等于美國經濟,之所以投資者仍對美股趨之若鶩,仍是因為其強勁的盈利,就標普500而言,該指數市值的三分之一是科技公司,這些公司約50%的收入來自海外,實際上受益于美元貶值。因此,不能簡單用標普500指數來衡量美國國內經濟情況,當前市場合理地將美元疲軟轉化為跨國科技公司的利潤增長。

繼續邊際增配歐洲資產

盡管拋售美股并不現實,但邊際增配歐洲股市的行為正在加速。

今年歐洲股市跑贏全球,尤其是計入歐元升值的回報后。在“去美元化”的敘事下,歐洲資產成為資金分散的主要標的,尤其是具備本地偏好的歐洲投資者。

2025年截至8月7日,標普500指數的總回報(包含股息)為8.61%,主要受到科技股的帶動;相比之下,德國DAX指數大漲近20%,歐洲斯托克50指數年初至今漲幅約12.73%,若以美元計價,上述二者的漲幅則逼近三成。

此前,歐洲股市因為關稅風波而明顯回調,但德國股市顯然在8月收復失地,歐元也對美元重新走強。

塔瓦齊表示,德國正全面放松其長期財政紀律——通過修改“債務剎車”制度、設立專款基金、提升國防投入和爭取歐盟規則靈活性等措施,開啟財政支出的新時代。這一政策轉向在歐洲極具標志性,也可能促使歐洲財政架構進行同步調整。

具體而言,幾大板塊累積了最大的漲幅——國防與航空航天,工業與工程機械,銀行與保險(金融),能源轉型(可再生能源&電網),基礎材料(化工、鋼鐵、銅)。這些板塊受益于三大趨勢:財政支出拉動。尤其是基礎建設、軍工、能源安全相關行業;政策支持:歐盟對本地關鍵產業的戰略扶持,如國防、芯片、電網;宏觀環境變化,即利率趨穩、制造業反彈、地緣政治動蕩,重塑市場偏好。

不僅是股市,歐洲固定收益資產變得更具吸引力。塔瓦齊對記者提及,德國財政空間充足,短期國債融資比例低(僅 5%),相比之下美國為 22%,說明德國更有能力進行新一輪支出和投資。

同時, 歐洲整體債券收益率環境正在改善,固定收益資產回報率優于美國(尤其在對沖匯率風險后)。 對歐洲或瑞士投資者而言,購買美國國債并對沖匯率后,實際收益率低于本國債券。例如:對歐洲投資者來說,對沖后的10年期美債收益僅為1.9%,而持有本地資產無匯率風險,可得收益2.5%。對瑞士投資者來說,購買美債并對沖匯率風險后甚至會面臨負收益。因此,對沖成本加上利差縮小,削弱了國際投資者對美債的配置動力。

觀望中國市場盈利改善

除了歐洲,新興市場也是資金分散配置的主要去處。事實上,今年港股IPO的蓬勃也受益于資金從美國市場分散的趨勢,港股IPO中海外基石投資者的占比頗高。

百達方面近期也提及,新興市場是其看好的區域之一,仍維持超配立場,對中國股市亦維持該立場。其較發達經濟體的實際GDP增速高約2%,為過去15年來最高水平之一,預計這一差距在未來一年仍將持續。新興市場的增長優勢通常會推動其貨幣升值。

但對于部分長線外資而言,對布局中國股市的猶豫情緒大多緣于對利潤率的顧慮。“中國市場的估值仍較低,但難點在于,很難清晰判斷公司的盈利前景,畢竟投資者最終是為盈利買單。”塔瓦齊表示。

該機構認為,近期中國的“反內卷”戰略旨在淘汰弱勢企業,解決拖累各行業盈利的產能過剩問題,這是積極的跡象。

還未登錄

還未登錄

![]()