從最早于2019年中開始向A股遞交招股書,到2023年底終止A股上市計劃,隨后2024年6月啟動港股上市,并先后兩次交表,周六福珠寶股份有限公司(下稱“周六福”)上市之路歷時近6年還未走完。

《財中社》發現,周六福展現出了穩健的增長勢頭。即使金價大漲的2024年,諸多連鎖金鋪的收入紛紛受到影響,也沒能阻止周六福的收入和凈利潤繼續向前。在公司的盈利中,半數以上的毛利源自品牌授權相關收入。

公司收入蒸蒸日上,但加盟商的日子并不好過。周六福以加盟模式為主,截至2024年底,公司加盟店數量超過了4000家。也是在這一年,退出加盟店數量遠超新進者,平均每天關閉近兩家門店。

不過,部分供應商、加盟商在周六福首次港股交表前幾天突擊踩線入股。此時周六福的估值為74億元,以2024年凈利潤計算,市盈率約10倍。

過半毛利靠“賣吊牌”

周六福主要通過加盟店的模式銷售黃金珠寶。2024年,公司實現營收57.2億元,增長了11%;實現凈利潤7.1億元,同比增長了約7%。

翻看周六福的招股書不難發現,除了因疫情影響的2020年外,公司收入和凈利潤始終保持增長。即使是金價狂飆的2024年,周六福仍然保持正增長。

上市公司中,以加盟模式為主的黃金珠寶零售商并不在少數。由于多數公司還未披露年報,以2024年三季報為例,規模公司中,能夠保持保持收入和凈利潤雙增長的A股上市公司也只有中國黃金(600916)了,且其凈利潤增長不到1%。

周六福的主要毛利從哪里來呢?《財中社》發現并不是依靠銷售黃金珠寶,而是品牌授權,這與曾經靠賣“吊牌”賺取利潤的南極人有異曲同工之妙。

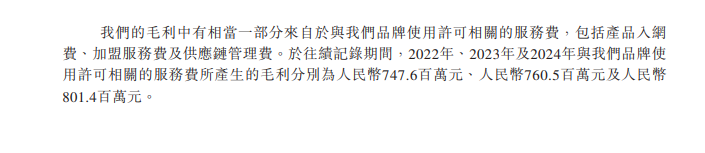

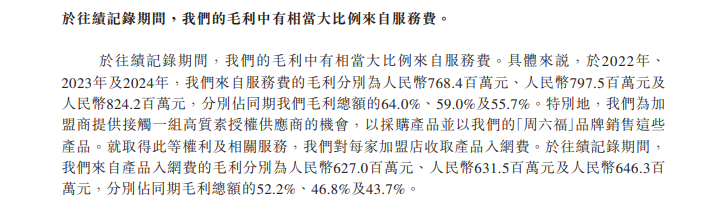

根據周六福的介紹,公司毛利中有相當一部分來自品牌使用許可相關的服務費,包括產品入網費、加盟服務費和供應鏈管理費。2022-2024年,品牌使用許可相關的服務費所產生的毛利分別為7.5億元、7.6億元和8億元,占比分別為62.5%、56.3%和54.1%。

周六福的服務費主要來自加盟商的產品入網費。2022-2024年,公司來自產品入網費的毛利分別為6.3億元、6.3億元和6.5億元,占毛利的比重分別為52.2%、46.8%和43.7%

根據這個模式,加盟商可以在授權供應商處直接采購商品,周六福負責對這些產品進行質量檢測、制簽和信息系統錄入,并使用“周六福”品牌進行銷售。這樣,周六福可以名正言順地向加盟店收取產品入網費等相關費用。

周六福遞交的A股說明書中,這一模式叫做品牌使用費,具體為:產品供貨通過授權供應商完成并在公司進行入網的模式,授權供應商和加盟商自行結算貨款,公司向加盟商收取品牌使用費。

加盟商:有的忙關店,有的急入股

加盟店還是周六福主要的收入來源。除了服務費之外,2022-2024年周六福加盟模式下的銷售收入分別為16.4億元、28.5億元和28.9億元,收入占比分別為52.9%、55.4%和50.5%。

不難發現,加盟商不僅是利潤的主要貢獻者,也占據了周六福半數以上的收入。

來自加盟商的收入在增長,但周六福加盟商的數量并沒有同步增長。更準確地說,公司加盟商的數量在減少。

2022-2024年,周六福加盟商的數量分別為3979家、4288家和4038家。公司加盟商數量減少,一方面源于新開門店數量減少,另一方面關門門店明顯增長。

根據招股書,2022-2024年,周六福新開門店644家、804家和424家,同期關閉門店數量分別為364家、490家和674家。在之前競爭者的基礎上,2024年,門店凈減少250家。

2024年,周六福加盟店日均關店1.8家,接近兩家,新開門店日均只有一家出頭,而2023年公司日均新開門店遠超過了兩家。

遞交的A股招股書也顯示,2020-2022年周六福加盟店日均新開也在1.5家左右,且新開門店遠超關閉的門店,這一切在2024年都戛然而止。

有的加盟商在退出,有的加盟商更緊密地與周六福綁定了。

周六福是在2024年6月27日首次向港交所遞交招股書的。在此之前的6月19日,也就是遞交招股書的8天前,周六福引入4名投資者,分別為深圳市祥龍創美企業管理合伙企業(有限合伙)(下稱“祥龍創美”)、海南永誠拾伍號投資合伙企業(有限合伙)、諦愛(深圳)珠寶有限公司和深圳市正福投資有限公司。

這4名出資人合計出資2.45億元,“踩線”成為周六福最后一批原始股東,其分別出資1.4億元、5000萬元、3500萬元和2000萬元。

祥龍創美為周六福業務合作伙伴的投資平臺,其組成主要包括供應商、授權供應商及加盟商。

招股書顯示,祥龍創美有17名有限合伙人,其中16名為周六福的供應商、授權供應商及加盟商,剩下一個有限合伙人為公司的雇員及獨立第三方。

這名叫林祥杰的雇員持有祥龍創美0.7%股份,份額不多,但卻是其普通合伙人。普通合伙人是有限合伙企業的“話事人”,其擁有決策權,有限合伙人并沒有。

諦愛(深圳)珠寶有限公司的全資持有人是張長城,他為周六福其中一名授權供應商的最終實益擁有人的親屬。公司監事胡慶武,為周六福其中一名供應商及授權供應商的少數股東、董事兼法定代表人。

深圳市正福投資有限公司的所有人是周鎮輝及鄭玲娟。他們是周六福其中一名供應商及授權供應商的最終實益擁有人及/或前雇員的親屬及/業務伙伴。

入股后,周六福的估值約為74億元。以2024年凈利潤計算,市盈率約10倍。登錄港股沒多久的夢金園(02585)同樣以加盟模式為主,目前其市盈率(TTM)約為24倍。

若成功登陸港股,周六福的估值大概率會大幅上漲,這批最后入股的原始股東有可能獲得翻倍的收益。

還未登錄

還未登錄

![]()