近日,知名珠寶品牌周六福珠寶股份有限公司(以下簡(jiǎn)稱“周六福”)更新港交所主板上市招股書,中金公司和中信建投國(guó)際擔(dān)任聯(lián)席保薦人。這是周六福第五次闖關(guān)IPO,引發(fā)行業(yè)廣泛關(guān)注。

相較于其他珠寶品牌,周六福的高加盟模式為其貢獻(xiàn)了遠(yuǎn)超同行的高毛利率。不過(guò),周六福高度依賴加盟也給自身帶來(lái)了“貼牌”爭(zhēng)議,加盟的品控、知識(shí)產(chǎn)權(quán)保護(hù)是其中關(guān)注焦點(diǎn)。業(yè)績(jī)連年增長(zhǎng)下,周六福也迎來(lái)了營(yíng)收、凈利潤(rùn)增速放緩,光是2024年周六福就關(guān)閉了254家門店。

此次IPO,周六福擬募資用于擴(kuò)大和加強(qiáng)銷售網(wǎng)絡(luò),加強(qiáng)品牌以提高市場(chǎng)知名度,提升產(chǎn)品供應(yīng),加強(qiáng)產(chǎn)品設(shè)計(jì)及開發(fā)能力及等。就此次募資擴(kuò)大加強(qiáng)銷售網(wǎng)絡(luò)的具體側(cè)重點(diǎn),南都·灣財(cái)社發(fā)函采訪周六福,截至發(fā)稿前暫未收到回復(fù)。不過(guò)從招股書內(nèi)容來(lái)看,周六福強(qiáng)調(diào)轉(zhuǎn)型升級(jí)、提升品牌核心價(jià)值,這也與前述爭(zhēng)議能對(duì)應(yīng)得上。

黃金零售市場(chǎng)波動(dòng)下,周六福如何提升品牌核心競(jìng)爭(zhēng)力?港股IPO回暖大勢(shì)中,周六福能否讓資本市場(chǎng)買單?南都·灣財(cái)社持續(xù)關(guān)注。

周六福此前的上市之路,并不平坦。加盟模式、財(cái)務(wù)合規(guī)、商標(biāo)糾紛,是此前上市被監(jiān)管部門關(guān)注的問(wèn)題。

2019年,周六福因所聘保薦機(jī)構(gòu)廣發(fā)證券、會(huì)計(jì)師事務(wù)所正中珠江卷入“康美案”,兩家機(jī)構(gòu)均被證監(jiān)會(huì)立案調(diào)查,周六福的IPO隨之中止。

2020年9月,周六福更換保薦機(jī)構(gòu)為民生證券,會(huì)計(jì)師事務(wù)所仍為正中珠江,再度向深交所遞交上市申請(qǐng)材料。隨后, 發(fā)審委會(huì)議對(duì)周六福提出詢問(wèn)的問(wèn)題主要集中在加盟模式下實(shí)現(xiàn)的收入占比過(guò)大、商標(biāo)的取得及使用情況、 應(yīng)收賬款及存貨余額較大且增長(zhǎng)較快等方面 。 最終,因經(jīng)營(yíng)存疑并未通過(guò)發(fā)審委審核。

2022年7月,周六福第三次遞表,今年全面注冊(cè)制落地后,其上市審核今年2月底從證監(jiān)會(huì)平移到了深交所進(jìn)行審核。在7月回復(fù)第一輪問(wèn)詢后,11月選擇主動(dòng)撤回IPO申請(qǐng),宣告周六福的第三次IPO之路終止。

加盟貢獻(xiàn)五成收入

高毛利與侵權(quán)糾紛并存

最新招股書顯示,公司加盟模式產(chǎn)品銷售額占比依舊過(guò)半。2022年至2024年,分別為52.9%、55.4%、50.5%,而同期自營(yíng)店產(chǎn)品銷售額占比分別為11.7%、9.5%和8.0%。

與同業(yè)相比,周六福允許加盟商直接向供應(yīng)商采購(gòu)商品并結(jié)算貨款,供應(yīng)商入白名單要交供應(yīng)鏈管理費(fèi),周六福還會(huì)對(duì)加盟商收取加盟服務(wù)費(fèi)和產(chǎn)品入網(wǎng)費(fèi)。而這中間,周六福提供貼牌和檢測(cè)服務(wù)。靠供應(yīng)鏈兩頭收錢,九成以上的門店為加盟門店,周六福本質(zhì)上轉(zhuǎn)的是供應(yīng)鏈渠道費(fèi)。

而周六福的創(chuàng)始人并不姓周,由潮汕兄弟李偉蓬、李偉柱兩兄弟掌舵。前有周大福和六福珠寶,深圳起家的周六福,更因?yàn)榧用速N牌模式引發(fā)“山寨”爭(zhēng)議。在產(chǎn)品創(chuàng)新上,周六福的研發(fā)投入相對(duì)較少,報(bào)告期內(nèi),研發(fā)費(fèi)用占比僅為0.3%、0.2%以及0.2%,遠(yuǎn)低于營(yíng)銷開支的12.7%、9.1%以及8.5%。

早在2019年,證監(jiān)會(huì)便對(duì)周六福的加盟模式提出質(zhì)疑,證監(jiān)會(huì)明確指出,周六福80%以上的收入依賴加盟模式,要求其補(bǔ)充披露各報(bào)告期末銷售金額超300萬(wàn)元的加盟商合作歷史、穩(wěn)定性及變動(dòng)原因,是否存在對(duì)個(gè)別加盟商的重大依賴。此后,證監(jiān)會(huì)也多次對(duì)周六福的加盟模式表示關(guān)注。

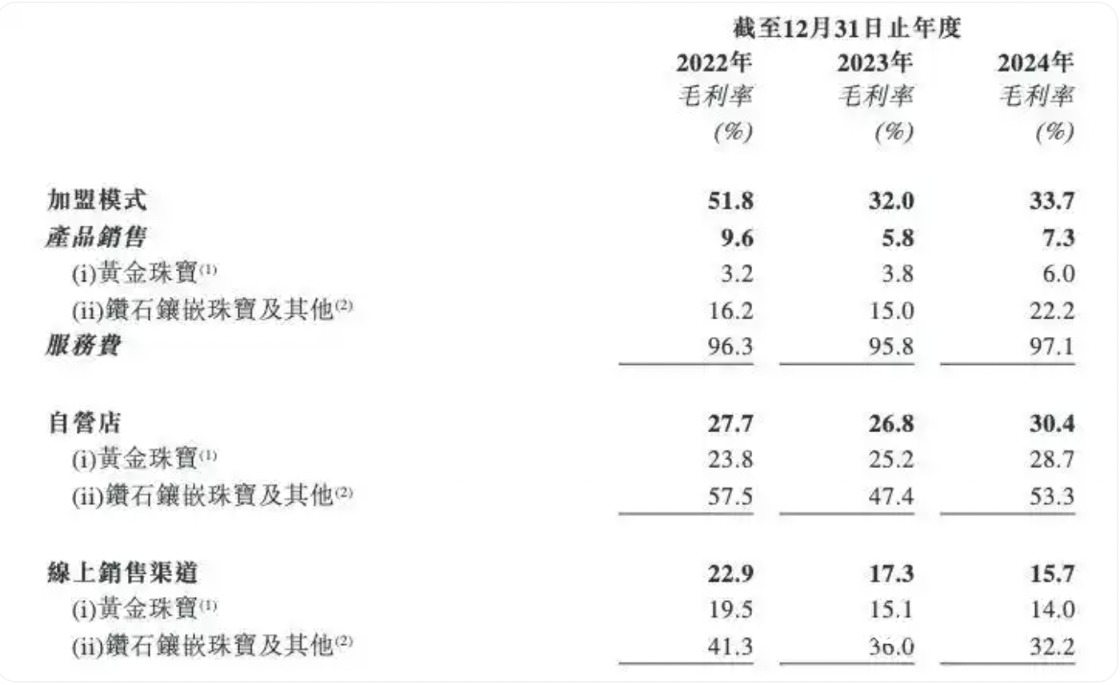

值得注意的是,高于同業(yè)的毛利率近年也迎來(lái)了下滑挑戰(zhàn)。周六福加盟模式的毛利率由2022年的51.8%降至2024年的33.7%。截至2024年12月31日,周六福線下銷售網(wǎng)絡(luò)門店總數(shù)已達(dá)到4129家(包括加盟店和自營(yíng)店),其中4125家店位于中國(guó),并有4家加盟店位于海外。

募資加強(qiáng)銷售網(wǎng)絡(luò)與品牌口碑

報(bào)告期內(nèi),周六福的收入和利潤(rùn)均逐年遞增。但增速放緩也提示著隱憂。2022年至2024年,周六福的營(yíng)收分別為31.02億元、51.50億元和57.18億元,復(fù)合年增長(zhǎng)率為35.8%;同期,周六福的凈利潤(rùn)分別為5.75億元、6.60億元和7.06億元。

反觀市場(chǎng)大勢(shì),當(dāng)前的黃金消費(fèi)也呈現(xiàn)兩極分化:一方面,老鋪黃金等品牌憑借高品質(zhì)古法工藝產(chǎn)品逆勢(shì)增長(zhǎng),2023年同店銷售額激增115.4%;另一方面,傳統(tǒng)品牌因同質(zhì)化競(jìng)爭(zhēng)面臨渠道收縮,2024年周大福、周大生等頭部企業(yè)合計(jì)關(guān)店近千家。 2024年,周六福也關(guān)閉門店超過(guò)250家。

為應(yīng)對(duì)挑戰(zhàn),加速布局線上渠道成為周六福的策略之一。2022至2024年企業(yè)線上收入復(fù)合增長(zhǎng)率達(dá)46.1%,2024年占比提升至40%,成為增長(zhǎng)新引擎。而另一個(gè)策略,則是提升品牌口碑,比如招股書中對(duì)募資用途特別強(qiáng)調(diào)了產(chǎn)品研發(fā)設(shè)計(jì)、產(chǎn)品供應(yīng)、品牌知名度。從“黃金搬運(yùn)工”到更有品牌附加價(jià)值的黃金珠寶設(shè)計(jì)生產(chǎn)企業(yè),周六福嘗試破局。

招股書里,周六福也提示了當(dāng)前加盟商高度依賴下的風(fēng)險(xiǎn),比如無(wú)法管控加盟商只賣一家品牌的產(chǎn)品,也沒(méi)有辦法完全避免知識(shí)產(chǎn)權(quán)糾紛。

分析人士指出,當(dāng)前港股IPO市場(chǎng)回暖,2025年已有10家企業(yè)完成上市,蜜雪冰城等消費(fèi)品牌的成功案例或?yàn)橹芰L峁┙梃b。然而,如何提升產(chǎn)品差異化、強(qiáng)化質(zhì)量控制,仍是其長(zhǎng)期發(fā)展的核心課題。

還未登錄

還未登錄

![]()

證券日?qǐng)?bào)網(wǎng)訊科力爾8月13日在互動(dòng)平臺(tái)回答投資者提問(wèn)時(shí)表示,公司憑借優(yōu)...

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無(wú)關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。