紅星資本局3月1日消息,昨日,周六福在港交所更新招股書。據了解,周六福此前三次沖擊A股未果,后在2024年轉戰港股IPO,此次為第五次向上市發起沖擊。

紅星資本局注意到,周六福雖業績連年增長,但增速已經放緩。與其他珠寶品牌相比,周六福允許加盟商直接向供應商采購商品,再向加盟商收取加盟服務費、產品入網費,這使其毛利率遠超同行。不過,在金價上漲的背景下,消費者需求減少,周六福在2024年關閉254家門店,原材料采購成本也逐步增加。

五度沖刺IPO

業績增速放緩

公開資料顯示,周六福創立于2004年,業務模式集珠寶產品的開發設計、采購供應、加盟、品牌運營為一體。

此次不是周六福第一次沖擊IPO。早在2019年5月,周六福就首次遞表深交所主板,但因保薦機構廣發證券(000776.SZ)和會計事務所正中珠江卷入康美藥業(600518.SH)財務造假案,其IPO被中止審查。2020年9月,周六福更新了上市申請材料,但因經營存疑,被證監會發審委二次否決。2022年7月,周六福再一次遞表,但在2023年11月撤回。2024年6月,周六福轉戰港股IPO。

根據弗若斯特沙利文的資料,以中國門店數目計,周六福于2017年至2023年連續七年維持于中國珠寶市場前五大品牌之列。截至2023年12月31日止年度,以來自黃金珠寶產品的收入計,周六福在中國所有黃金珠寶公司中排名第十。2022年至2024年,周六福分別擁有4036家、4383家、4129家門店。

財務數據方面,2022年至2024年,周六福營業收入分別為31.02億元、51.50億元、57.18億元,分別同比增長11.45%、66.03%、11.04%;同期公司的利潤為5.75億元、6.60億元、7.06億元,分別同比增長35.22%、14.68%、7.07%。可見,2024年周六福的營業收入和凈利潤增速均放緩。

從產品類型來看,2022年至2024年,黃金珠寶在周六福營業收入中的占比分別為53.4%、71.4%、76.5%,呈遞增趨勢;同期鉆石鑲嵌珠寶及其他產品分別占比20.1%、11.2%、7.1%,呈遞減趨勢。

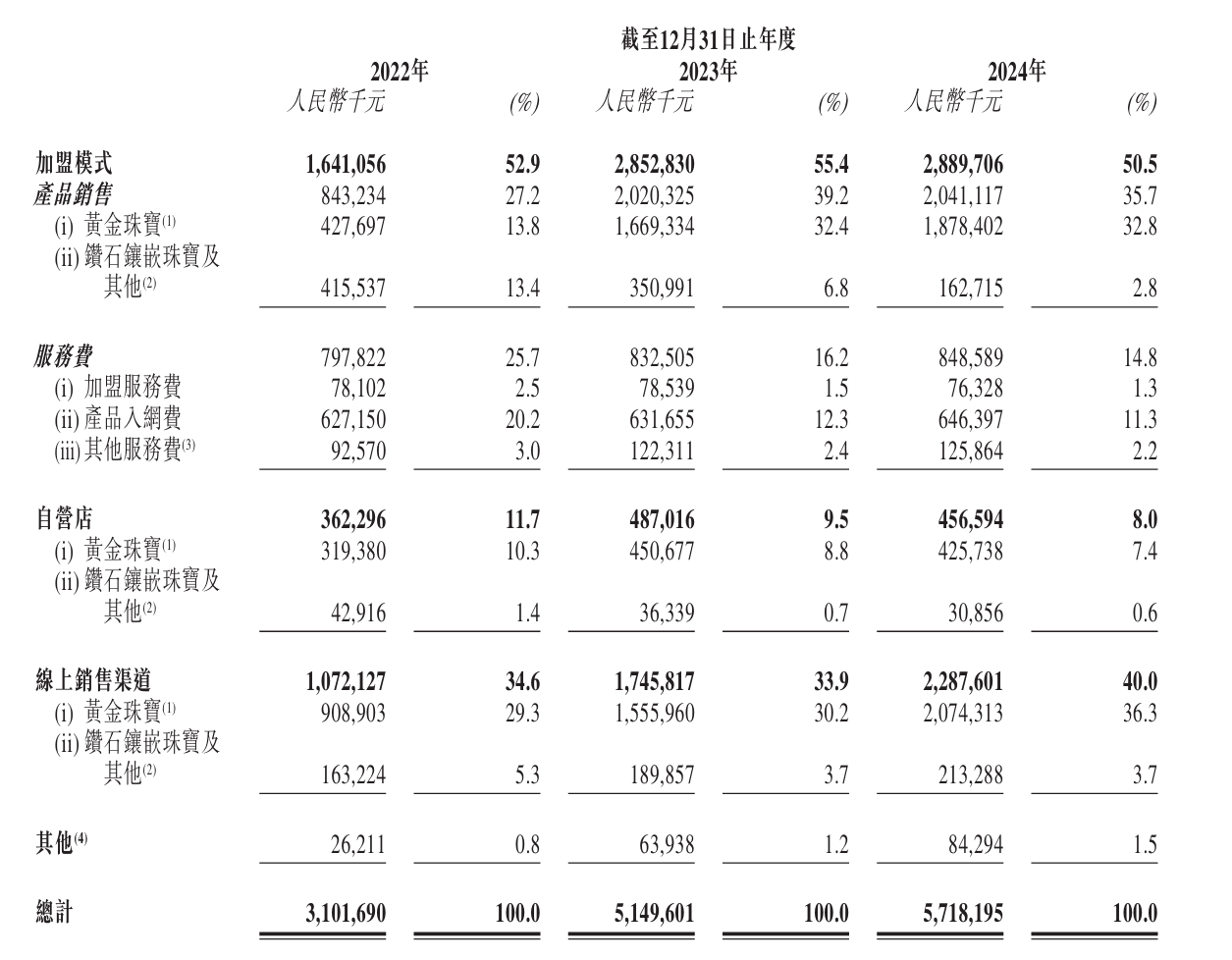

從門店類型來看,2022年至2024年,周六福來自加盟模式的營業收入分別為16.41億元、28.53億元、28.90億元,占總營收的比重分別為52.9%、55.4%、50.5%;同期自營店的營業收入分別為3.62億元、4.87億元、4.57億元,占總營收的比重分別為11.7%、9.5%、8.0%。

值得注意的是,周六福的線上業務不斷擴展。2022年至2024年,周六福在線銷售收入的復合年增長率達到46.1%,且2024年在線銷售收入占總收入的40.0%。

“賣商標”賺取高利潤

毛利率遠超同行

財務數據可看出,周六福十分依賴加盟商。其實,珠寶首飾公司中,依賴加盟模式并不罕見,A股上市珠寶公司老鳳祥(600612.SH)、萃華珠寶(002731.SZ)依靠經銷或加盟方式獲得的收入占比在90%左右,周大生(002867.SZ)占比在70%左右。

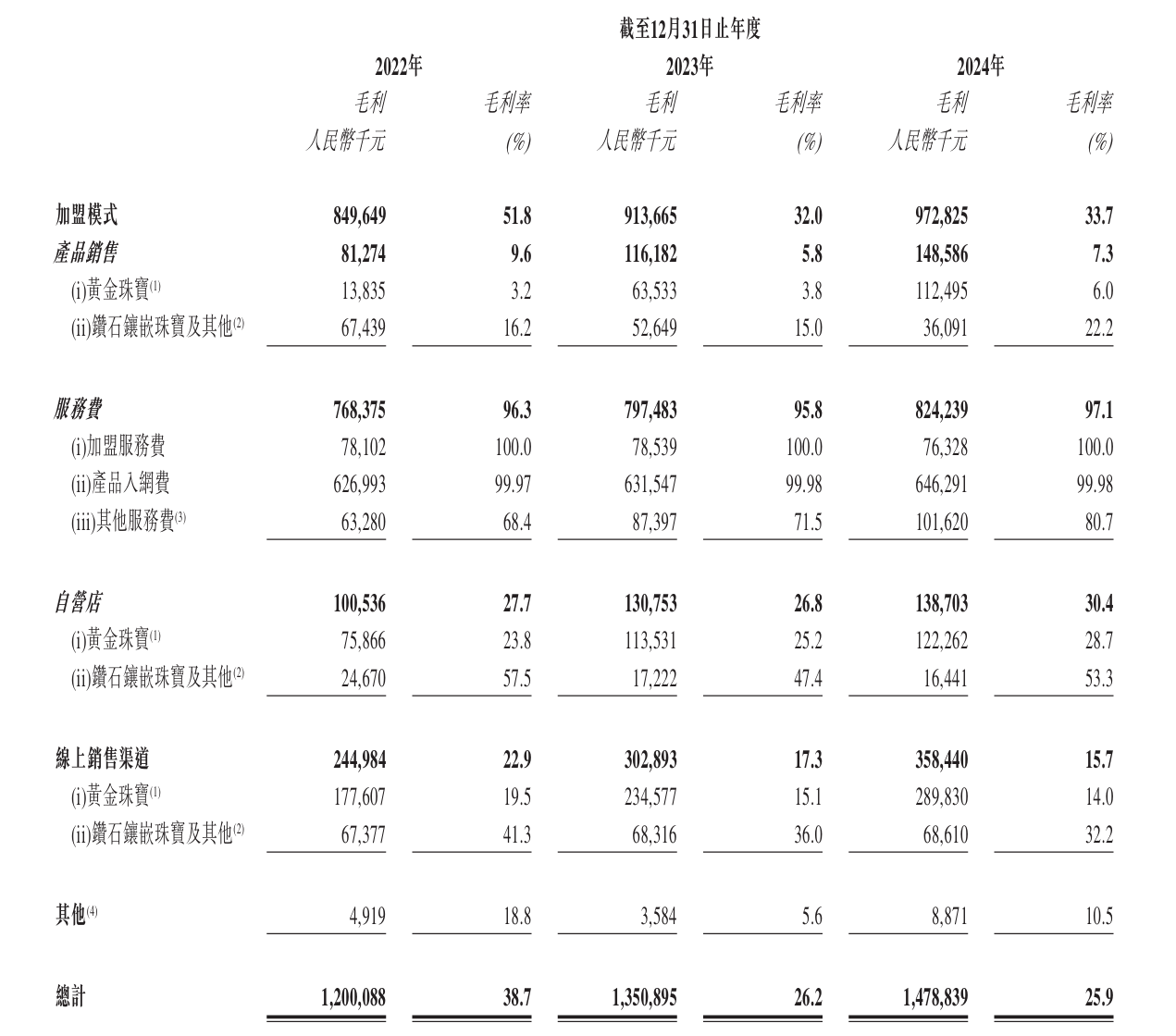

在加盟模式下,周六福的收入構成主要包括兩部分,一是直接向加盟商銷售黃金珠寶、鉆石鑲嵌珠寶及其他,這部分銷售收入在近三年占總營收的27.2%、39.2%、35.7%,不過毛利率極低,近三年分別為9.6%、5.8%、7.3%。

而周六福特殊的加盟模式,為其帶來大筆利潤。周六福允許加盟商不從周六福采購商品,而向授權供應商外購產品,并在公司入網后使用公司品牌進行銷售,公司基于周六福的品牌價值,向其收取加盟服務費、產品入網費,類似于“貼牌”銷售;此外,周六福還向授權供應商收取供應鏈管理費,向裝修服務供應商收取裝修管理費,這部分費用統稱為“其他服務費”。

周六福招股書顯示,每個加盟商每年的加盟服務費在1萬元至3萬元之間。2022年至2024年,周六福的加盟服務費分別為0.78億元、0.79億元、0.76億元,毛利率均為100.0%。

另外,周六福每個加盟商每年的產品入網費在12萬元至34萬元之間。2022年至2024年,周六福產品入網費分別為6.27億元、6.32億元、6.46億元,毛利率分別為99.97%、99.98%、99.98%;其他服務費分別為0.93億元、1.22億元、1.26億元,毛利率分別為68.4%、71.5%和80.7%。

這些收入讓周六福的毛利率遠超同行。2022年至2024年,周六福的毛利率分別為38.7%、26.2%、25.9%;而2022年、2023年,周大生的毛利率分別為20.78%、18.14%,老鳳祥的珠寶首飾毛利率為9.13%、9.84%,中國黃金(600916.SH)的黃金珠寶毛利率為3.50%、3.76%。

金價上漲致門店數量減少

采購成本進一步增加

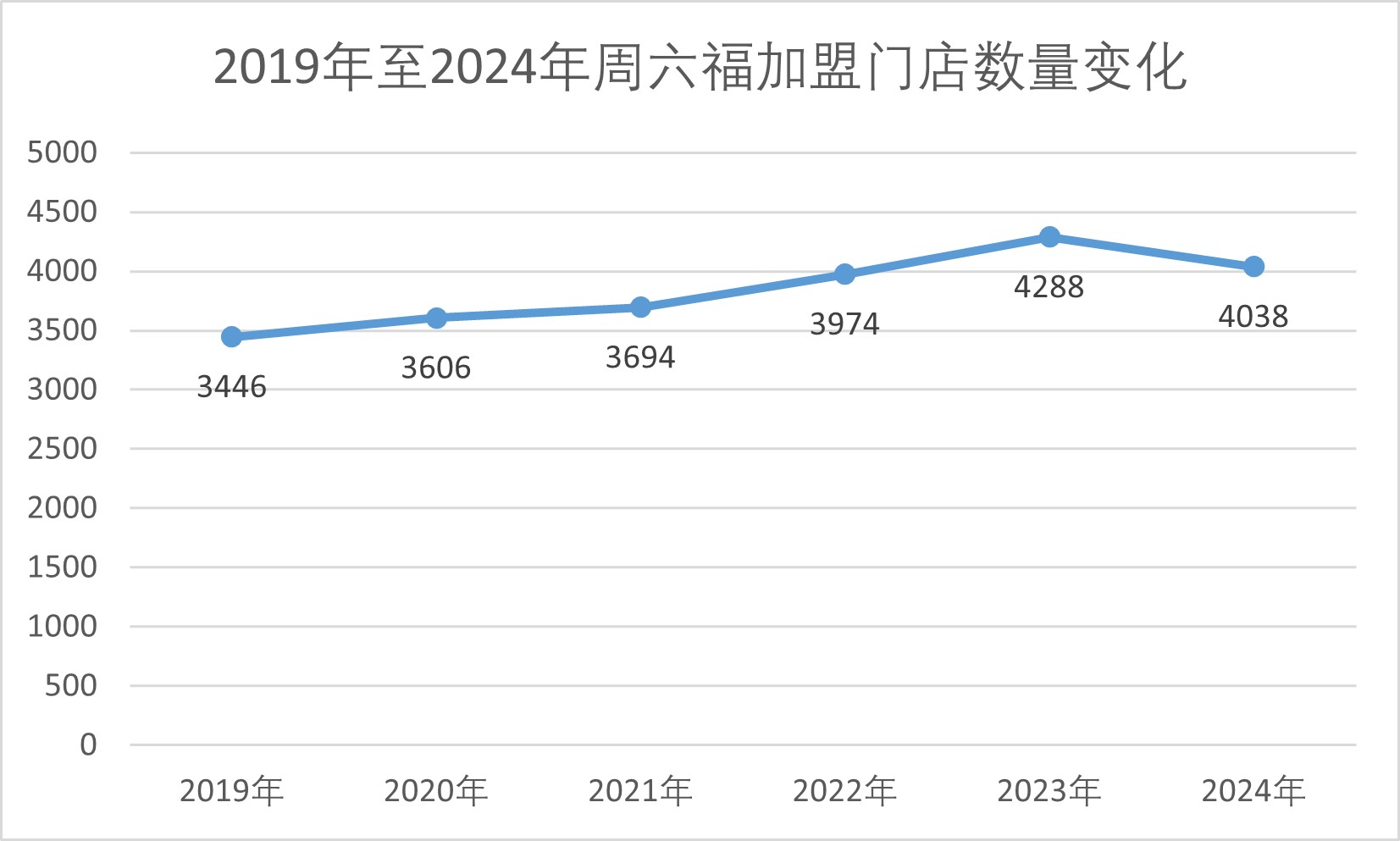

2019年至2024年,周六福的加盟門店數量分別為3446家、3606家、3694家、3974家、4288家、4038家,自營門店數量分別為22家、40家、70家、78家、95家、91家。因此,在門店連續增加后,2024年,周六福門店減少254家,其中加盟店減少250家店。

招股書顯示,加盟店2024年減少250家是因為大量閉店且新開門店較少。2022年至2024年,周六福分別新開644家、804家、424家加盟店,分別關閉364家、490家、674家加盟店,與加盟商的平均關系年數分別為3.1年、3.1年、2.8年。

周六福稱,2024年,黃金價格急速飆升,終端消費者在作出購買決定時更謹慎,導致對黃金產品的需求暫時減少,從而減少加盟商開設新加盟店的意愿,并且部分加盟商因市場狀況而決定關閉其門店。

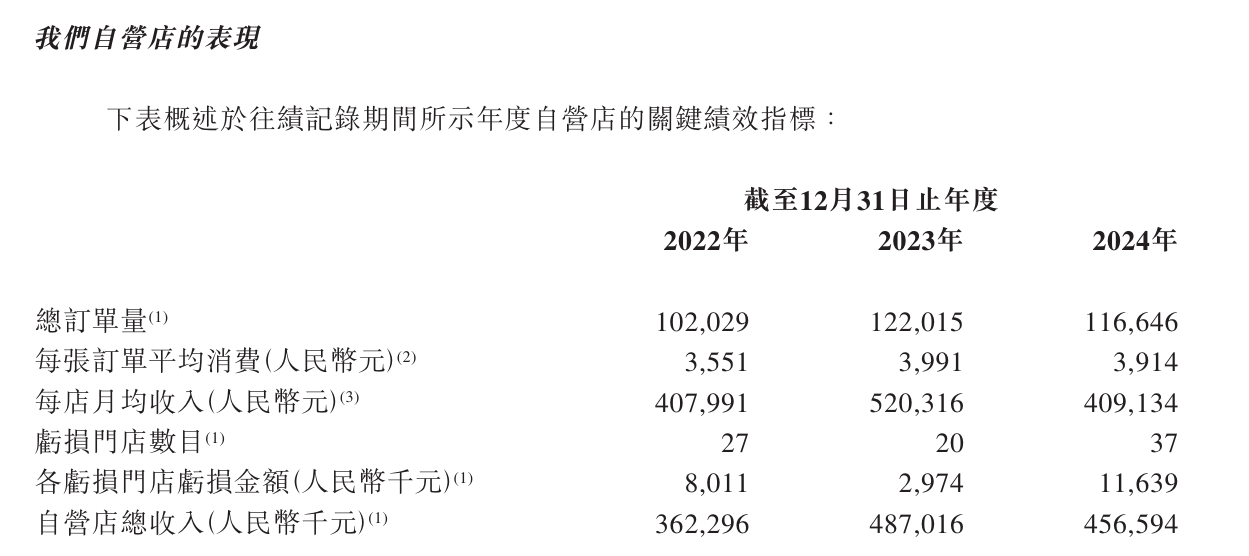

周六福的自營店也受到金價上漲的影響。2022年至2024年,周六福自營店月均收入分別為407991元、520316元、409134元,虧損門店數量分別為27家、20家、37家,各虧損門店虧損金額分別為801.1萬元、297.4萬元、1163.9萬元。

周六福稱,金價上漲限制了消費者購買黃金珠寶的興趣,一些消費者采取觀望態度,暫緩購買,待金價回到之前的水平;另外,一些消費者轉而選擇較為經濟實惠的替代品,例如K金或者珍珠首飾。

截至北京時間3月1日6時15分,現貨黃金(XAU)報2857.93美元/盎司,跌0.68%;COMEX黃金報2867.3美元/盎司,跌0.99%。雖然金價還未突破3000美元/盎司,但將時間拉長來看,目前金價仍然處于歷史高位,周六福仍需面臨金價上漲對消費者購買意愿的限制。

另一方面,金價上漲也使周六福面臨原材料成本上漲的壓力。2022年至2024年,周六福平均黃金采購價格分別為347.6元/克、401.0元/克、487.5元/克;分別采購16.60億元、35.38億元、40.16億元的黃金原材料,分別占同期采購額的89.7%、96.5%、98.5%。周六福稱,金價波動直接影響成本結構和產品售價,進而影響經營業績。

還未登錄

還未登錄

![]()