新華財經北京9月16日電(胡晨曦王媛媛) 近期,存儲芯片行業已進入新一輪漲價周期。知名存儲芯片巨頭閃迪(Sandisk)率先發出漲價函,美光暫停報價并計劃提價20%-30%。

市場普遍認為,本次存儲芯片漲價主要受供需關系變化及行業戰略調整影響,此外,漲價潮本質是AI算力革命引發的存儲芯片行業供需重構,國產替代加速,相關核心標的迎機遇。

存儲芯片市場迎來新一輪漲價潮

據悉,美光科技已通知客戶,DDR4、DDR5、LPDDR4、LPDDR5等存儲產品全部停止報價,報價暫停時間一周,且相關產品價格或將調漲20%-30%。此次涉及的不僅是消費級與工業級存儲產品,汽車電子產品漲幅更高,預計達70%。業內分析稱,從美光此舉可以看出,在AI推理快速興起的背景下,大容量存儲產品正出現結構性變化,產品需求大幅增長。

在此之前,知名存儲芯片廠商閃迪已宣布將存儲產品價格上調超10%。公司表示,在AI應用和數據中心、客戶端、移動三領域均出現日益增長的存儲需求的背景下,NAND閃存產品需求強勁。未來公司將繼續定期進行價格評估,并可能在未來幾個季度作出進一步調整。

另外,東芯股份近日披露投資者關系活動表時表示,公司涉及的利基型存儲芯片隨著市場需求的逐步好轉,銷售價格逐步回升。其中,SLC NAND從二季度開始需求逐步回升,價格有逐步上漲的跡象,預計下半年在需求持續增長推動下,價格抬升的趨勢更加明顯;DRAM方面公司目前量產的DDR3產品受到DDR4漲價較多的帶動也出現小幅的價格上漲趨勢,預計下半年隨著需求逐步提升也會持續有價格上漲的機會。

值得注意的是,據第三方機構閃存市場統計,不到半年時間,DRAM價格指數上漲約72%,其中,DDR4、LPDDR4X價格自二季度開啟漲價潮,并將延續至今年底。同時,受HBM產能擠占疊加新舊制程切換影響,下半年DDR5、LPDDR5X供應趨于緊張,DRAM市場迎來全面漲價行情。此外, 隨著美光宣布逐漸退出移動NAND市場,該機構預計,四季度手機NAND價格將小幅上漲。

據CFM閃存市場的最新報告,今年四季度,全球存儲芯片市場價格或將迎來普漲行情,這為明年春季的市場走勢定下了基調。

需求激增+供應收縮

有分析指出,存儲芯片漲價的主要原因是供需關系變化。

供給端,過去幾年頭部廠商主動減產,全球頭部廠商將產能從傳統產品轉向高端產品,導致傳統存儲產品供應緊張。

2025年4月以來,三星、SK海力士、美光等頭部廠商相繼宣布停止生產DDR4內存,將產能集中轉向DDR5、LPDDR5及HBM高帶寬內存產品線。有報道稱,美光已郵件通知客戶停產DDR4/LPDDR4,未來僅針對車用、工業、網通的長期客戶供貨。三星計劃年底全面停產8GB/16GB DDR4模組,SK海力士則將DDR4產能占比從30%壓縮至20%。

這場撤退導致DDR4供應缺口急劇擴大。同時,存儲市場出現了價格倒掛,2025年6月,DDR4 16Gb(1G×16)3200現貨價飆升至12.3美元,而同容量的DDR5價格僅為6.053美元。前代產品價格反超新一代產品一倍。

根據TrendForce最新調查,2025年下半年DDR4市場處于持續供不應求與價格強勢上漲態勢。TrendForce預計各供應商DDR4的最后出貨時間大概會在2026年初。

而在需求端,AI爆發帶來巨大存儲需求,AI服務器、數據中心對高端存儲芯片需求遠超傳統服務器。國內互聯網巨頭大力投入AI,資本支出大幅增長,拉動企業級存儲需求。

如,阿里宣布,未來三年,阿里將投入超過3800億元,用于建設云和AI硬件基礎設施,總額超過去十年總和。騰訊總裁劉熾平表示,2025年騰訊將加大AI投入,“預計資本支出將占收入的低兩位數百分比”。按騰訊2024年營收規模與增速估算,相關投入可能接近千億元。

應用層面,存力成為AI基礎設施核心,催生分層存儲與可信存儲等領域的強勁需求。據弗若斯特沙利文數據,2025年全球服務器DDR5模組滲透率將達85%,服務器內存條出貨量預計為1.84億根,2030年有望增長至3.07億根,2025-2030 年復合增長率達10.8%。

存儲價格未來能否延續漲勢?浙商證券指出,漲價趨勢是存儲行業需求回暖的必然結果:供需再平衡推動價格回升,技術迭代重塑產品價值,AI與邊緣計算催生行業新需求。

東北證券表示,全球存儲產業正經歷從周期波動向技術驅動的歷史性轉型,漲價潮印證行業拐點。AI爆發性需求推動存儲性能與容量要求呈指數級增長,本質是AI算力革命引發的存儲芯片行業供需重構。

國產替代迎機遇

海外巨頭收縮產品線,為中國存儲企業的發展打開了歷史性的窗口。根據知名市場研究機構Omdia的預測,2025年全球DDR5市場的規模將高達620億美元。中國廠商有望在此市場中占據30%以上的份額,全球市占率將從目前的不足5%提升至12%。

國盛證券表示,隨著新的市場需求不斷起量,從存儲原廠的減產停產,到第三方渠道商的漲價缺貨,都在共同推動市場供需雙方加速向DDR5世代產品轉換。三星、SK海力士、美光等,面對AI驅動下HBM及服務器DRAM需求的激增,紛紛調整產能戰略,將DDR4產能大規模轉向高端產品。在此過程中,國內存儲廠商在利基型DRAM市場的機遇正在顯現,將迎來結構性發展機遇。

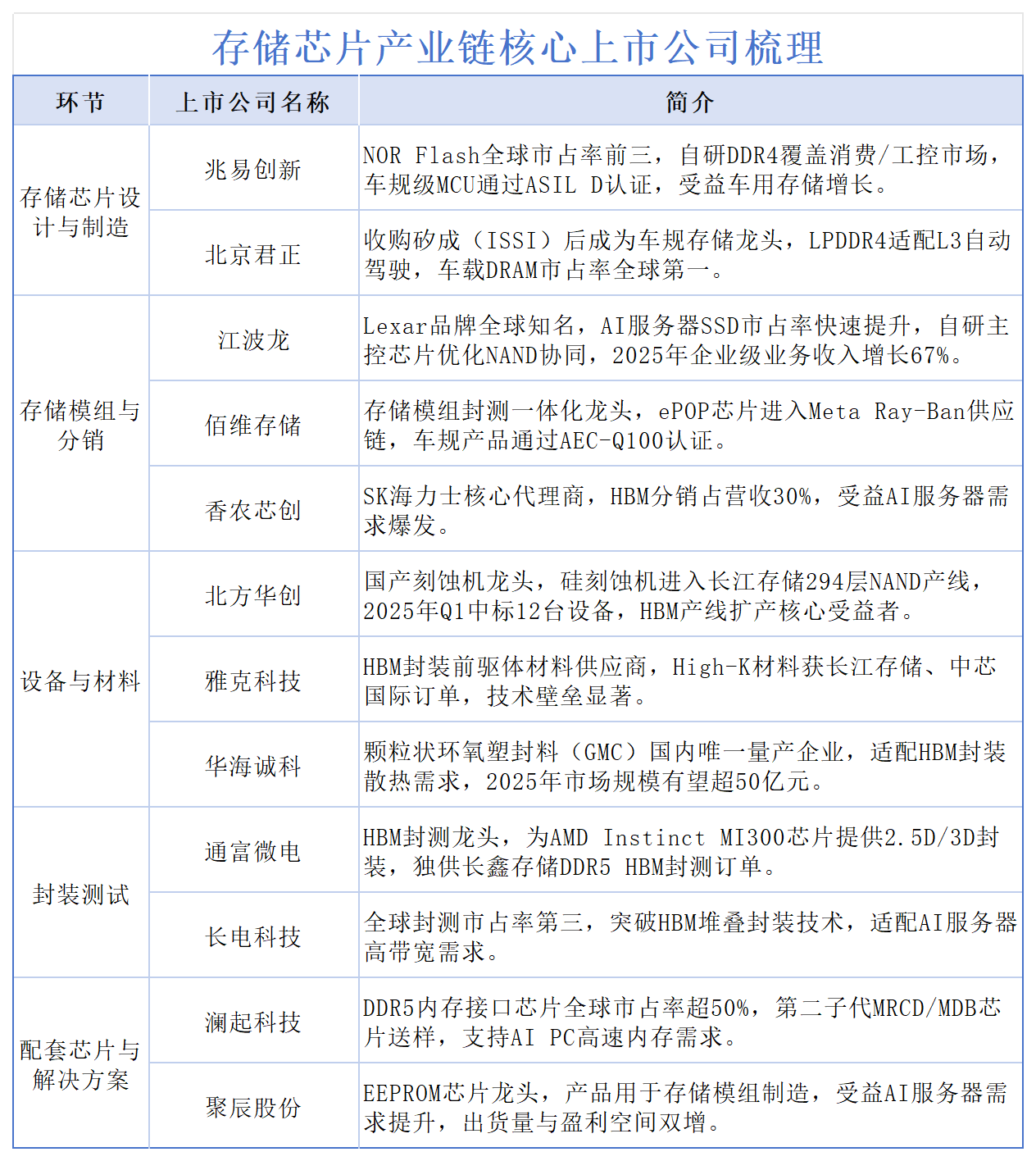

目前,已有多家A股上市公司表示,已在存儲芯片方面進行布局。

其中,香農芯創半年報顯示,公司自主品牌“海普存儲”建設、開發進展順利,已完成企業級DDR4、DDR5、Gen4 eSSD的研發、試產,產品性能優異,用于云計算存儲(數據中心服務器)等領域。目前已完成部分國內主要的服務器平臺的認證和適配工作并正式進入產品量產階段。瀾起科技則透露,在內存互連領域,深度參與JEDEC相關產品標準制定,在技術實力方面處于國際領先水平,公司也是三家內存接口芯片供應商中唯一的中國企業,基于產品性能和本地服務的優勢,公司將受益于國產DRAM廠商的快速發展。

還未登錄

還未登錄

![]()