記者丨覃毅譚璐

寧波硅王,深陷泥沼。

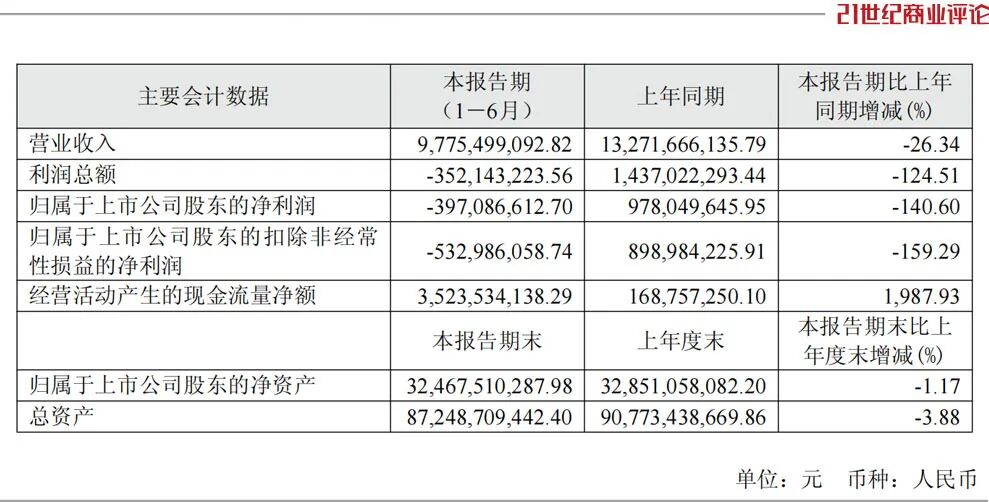

9月8日,合盛硅業召開的一場業績會,備受矚目。過去的4-6月,其賠掉6.57億,10余年來首度季度虧損。

實控人羅立國與兒子羅燁棟,分別以董事長、總經理的身份出席業績會。面對一連串尖銳問題,他們強調,當前是行業深度調整期。

“近期晶硅光伏產業逐步回歸健康發展,對上游工業硅行業產生積極影響;對原材料價格企穩也提供了一定成本支撐。”

羅立國在業績會回復《21CBR》提問時表示,會深化降本增效,只是,他未回應會否進一步控產。

在高點時誤判了趨勢,迎面撞上慘烈價格戰,昔日市值超2800億的硅王,市值只剩660億,好在受益反內卷政策,其已現觸底反彈的苗頭。

遭遇滑坡

自上市以來,合盛硅業的業績長期飄紅,這讓二季度的大額赤字,格外刺眼。

羅氏家族治下,合盛硅業主要生產工業硅、有機硅和多晶硅三大類產品,是光伏產業鏈上游的絕對龍頭,其優勢在于業務鏈完整。

此次出現虧損,主要受核心產品的價格波動和需求過剩影響。

尤其工業硅,二季度明顯銷量跟不上產量,價格從11500.92元/噸下降至7337.81元/噸,同比下滑36.2%。

供需失衡,合盛又遭上游擠壓。

上半年,其主營產品原材料出現不同程度的上漲,煤、甲醇及氯甲烷等價格有所回落,幅度也無法抵消下游售價暴跌。

對于羅氏家族,虧損應該早有苗頭。

2024年,合盛的經營已現頹勢,營收266.92億元,僅微增0.41%,凈利潤則下降33.64%至17.4億元,且大體逐季走低。

今年1-3月,他們只賺了2.6億元,同比大降五成,而高峰期一個季度能掙上超30個億。

疊加擴產帶來的折舊、財務費用增加,合盛盈利韌性持續弱化,上半年的毛利率僅7.92%,上一年同期仍有23.31%。

以此看來,二季度虧損,更像是經營壓力的集中爆發。

“上半年出現階段性虧損,主要受產品工業硅銷售價格下降,光伏板塊停工損失和計提存貨跌價準備等綜合影響。”

羅立國表示,晶硅光伏產業在國家“反內卷”行動及行業自律推動下,開始逐步回歸健康發展。

高位擴產

合盛如今的尷尬局面,部分也要歸咎于羅立國的激進擴張。

到6月底,合盛硅業的工業硅產能122萬噸/年,有機硅單體產能173萬噸/年,相較2022年末新增了40萬噸有機硅單體產能。

自2021年起,多晶硅需求大漲,帶動工業硅生意大好,借著光伏風口,合盛硅業賺得盆滿缽滿,羅立國隨即啟動大規模擴產計劃。

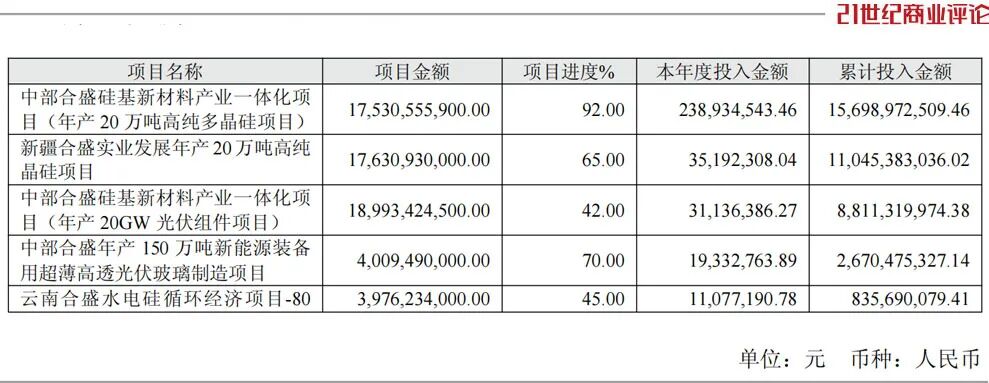

據不完全統計,公司已披露的擴產項目總金額超過425億元,代表項目有新疆基地30萬噸工業硅、云南基地12萬噸工業硅,以及40萬噸有機硅單體項目。

到6月末,公司賬上的固定資產為321億元,在建工程為352.8億元,二者合計高達673.8億元。

現在看來,羅立國擴產的決策,顯然誤判了行業周期。

壓力之下,他在過去一段時間調整了節奏,一些早先計劃投產的項目,進度有所延遲,例如 2024年初投產的新疆20萬噸高純晶硅項目,目前進度只完成了65%。

華泰證券認為,政策引導之下,晶硅行業競爭逐步有序化,或帶動價格、利潤改善,合盛硅業具備一體化的規模優勢,有觸底反彈的機會。

市場復蘇的曙光隱約可見,產業鏈似乎出現了回暖信號。據生意社監測,多晶硅9月7日的最新價格為50000元/噸,最近60天上漲20.97%。

不過,合盛硅業方面態度謹慎,認為行業仍處于深度調整期。

減持紓困

激進擴張之下,羅立國家族,也承受著相當大的流動性壓力。

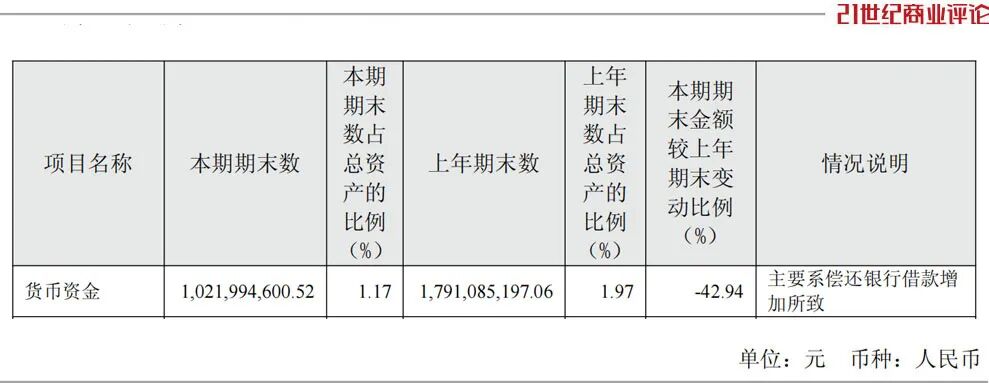

截至6月末,合盛的流動負債高達369.8億元,包括短期借款57.1億元、一年內到期非流動負債84億元,而其流動資產僅112.2億元。

這家總資產超870億的硅業龍頭,貨幣資金僅有10億出頭。

為了緩解資金壓力,今年以來,羅立國家族確實采取了多種措施。

2月,宣布發行不超40億元資產證券化產品;4月,啟動不超50億元融資租賃計劃,申請260億元銀行綜合授信;6月,向上交所申請發行40億公司債券。

到了7月,控股股東合盛集團及羅立國家族,更以九折價格,向散戶肖秀艮轉讓了公司5.08%股權,套現26.34億元。

羅立國家族的持股比例,一直很高,8月28日完成轉讓后,其股比降至73.52%。

他們持有的股權,已被頻繁質押。

截至8月28日,合盛集團及一致行動人羅立國、羅燚、羅燁棟,共質押股份占其持股總數的48.35%。最新一筆質押發生在8月21日,用途為“補流動資金”。

“預期下半年,工業硅將處于供需緊平衡的狀態,同時受相關政策影響,下有支撐,上有助力,預計市場價格維持區間震蕩波動的走勢。”

羅立國等高管釋放信心,2025年下半年,晶硅市場產能規模穩定,供需關系有望改善。

還未登錄

還未登錄

![]()