近日,中國女排曾經的贊助商惠達衛浴(603385)宣布,將以1元公開掛牌出售旗下公司廣西新高盛薄型建陶有限公司(下稱“廣西新高盛”)100%股權。

《財中社》注意到,惠達衛浴上半年壞賬計提比例超過36%,主要是對相關地產客戶的計提,但公司存貨的計提并不充分。

子公司欠債不還

惠達衛浴是一家主營衛浴相關產品的衛生瓷、衛浴產品設計研發一體家居公司。本次出售的子公司廣西新高盛,是一家惠達衛浴通過子公司北流市新盛達新型材料有限公司(下稱“北流新盛達”)間接控股的瓷磚廠。

此次拍賣,公司擬1.4億元公開轉讓自身和子公司分別持有的1.4億元及1.3億元對廣西新高盛享有的債權。廣西新高盛的掛牌底價1元,惠達衛浴主要收取的是對債權2.7億元基本打了對折的1.4億元。一言以蔽之——1元賣股權、債權打對折。

但廣西新高盛如今是個“燙手山芋”。除了2.7億元債權尚未歸還外,廣西新高盛還存在因借款合同而抵押(質押)擔保而涉及的1.3億元、合同糾紛和勞動糾紛376萬元,以及被查封凍結的資產278萬元。

根據沃爾森國際資產評估公司的報告,廣西新高盛股權評估值為-6308萬元,增值9106萬元。

因瓷磚市場供過于求,廣西新高盛連年虧損。2024年及2025年上半年,廣西新高盛分別凈虧損3489萬元及2931萬元,并且公司的凈資產持續為負。同時,公司也已經處于停產狀態。

追溯到2021年8月,惠達衛浴通過1.3億元增資從而獲得廣西新高盛的母公司北流新盛達70%股權,為優化公司陶瓷生產基地的區域布局。

自收購后,惠達衛浴就在為廣西新高盛“輸血”。近幾年,廣西新高盛借款從幾千萬元持續增加,2024年末對惠達衛浴的借款超過一億元。隨后2023年8月,上市公司又為廣西新高盛提供2400萬元擔保。公司2023年度股東大會同意為惠達住工、廣西新高盛、惠達數科提供連帶責任擔保共計2.5億元,其中廣西新高盛的額度為1億元。

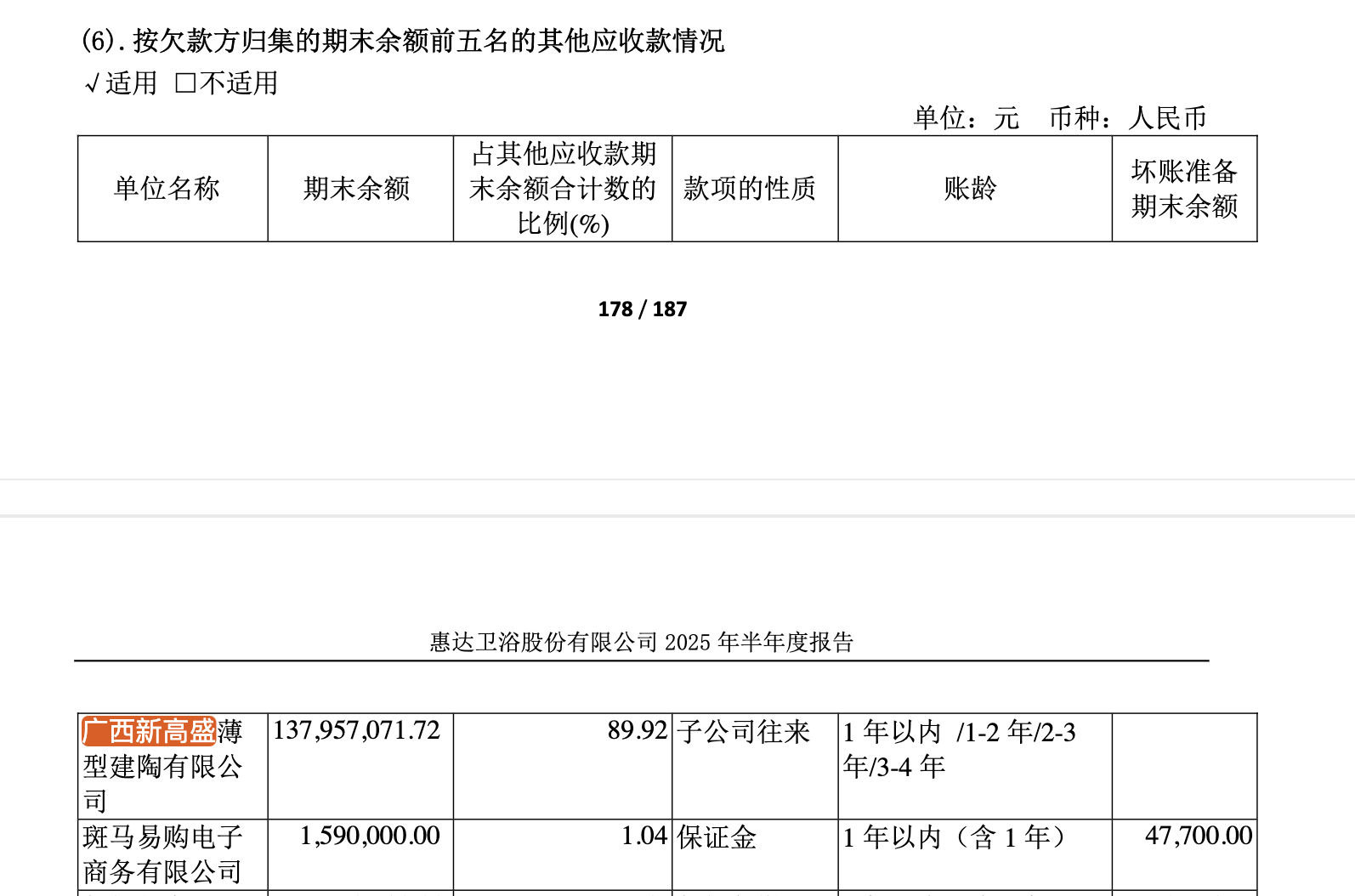

截至2025年上半年,惠達衛浴的其他應收款有90%即1.4億元來自廣西新高盛。

惠達衛浴2025年上半年的營業收入為14.2億元,同比下降9.9%;完成歸母凈利潤1797萬元,同比下滑70%;扣非歸母凈利潤為-2986萬元,同比由盈轉虧,即公司的利潤主要靠非經常性收益。

今年上半年,公司的非經常性損益包括非流動性資產處置損益、金融資產公允價值變動損益及應收款項減值轉回等。

盡管資產負債率不高,但惠達衛浴經營狀況連續多年欠佳,且應收賬款和存貨高企。截至今年上半年,公司應收賬款7.3億元,其賬面余額11.4億元,半年計提超4億元壞賬減值準備,計提比例超過36%,其中對前七大客戶的平均計提比例超過86%,這在任何一個行業、任何一個公司都是少見的,半年報稱,“對部分地產客戶計提單項信用減值準備”。

存貨亦如此,但惠達衛浴存貨存在未充分計提減值準備的風險。截至今年6月底,公司存貨賬面余額9.9億元,而賬面價值9.4億元,僅計提了0.5億元的減值準備。公司存貨從2021年開始忽然從上年的7億元激增到11億元,后續連續4年都居高不下。

而惠達衛浴的經營活動現金流又急劇下滑。《財中社》上市公司研究院統計,公司上半年經營活動現金流凈額由上年同期2623萬元降至911萬元。

還未登錄

還未登錄

![]()