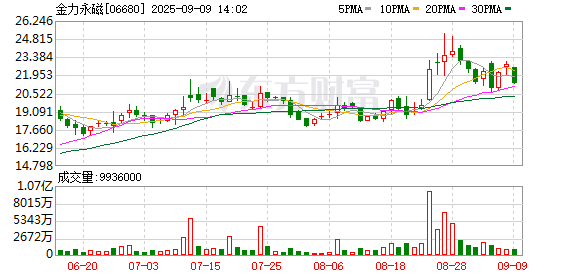

在醫療器械指數(H30217)年內漲幅13.82%的行業性牛市里,曾經的“白馬股”邁瑞醫療(300760)卻逆勢下跌超4%。9月9日,其股價報收241元/股,較2021年巔峰461.94元/股下跌超48%。

這一背離是一場基于基本面變化的、冷靜而深刻的價值重估。這場重估的核心,直指其上市七年來的首次中報業績下滑和引發行業思考的“兩分錢中標”事件,市場正在重新審視其增長故事的可持續性。

招標延期還是市場失守?邁瑞醫療交出最差中報

價值重估最直接的導火索,是邁瑞醫療2025年中期交出的那份令人意外的成績單。財報顯示,公司上半年營業收入為167.43億元,同比下滑18.45%;歸母凈利潤50.69億元,同比下降32.96%。更值得警惕的是,經營活動產生的現金流量凈額大幅下降53.83%至39.22億元,凈資產收益率減少7.4個百分比。

邁瑞醫療曾在2024年財報中表示,因地方財政資金緊張、醫療專項債發行規模大幅減少,以及醫療設備更新項目使得常規招標延誤等因素,公司2024年國內業務同比下降5.1%。但需要注意的是,這些影響因素在2025年都有望迎來拐點。

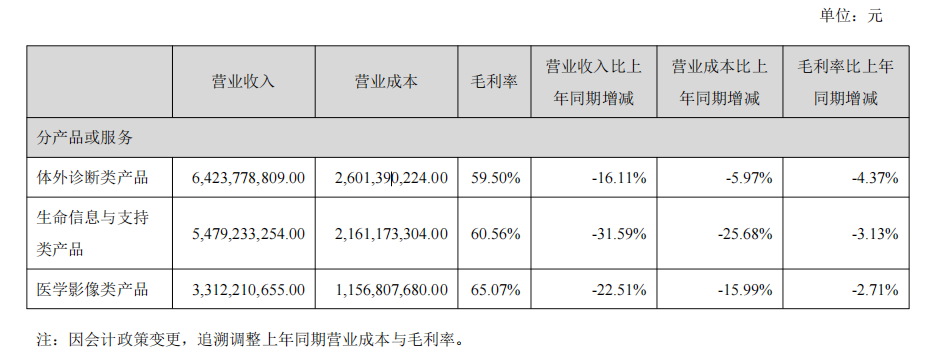

然而,《財中社》注意到,拐點還未至。分產品來看,2025年上半年體外診斷類、生命信息于支持類、醫學影像類營業收入分別同比下滑16.11%、31.59%及22.51%,毛利率分別下滑4.37個、3.13個及2.71個百分點。這份自2018年上市以來首次負增長的中報,動搖了投資者對其“穩健增長”的信仰。

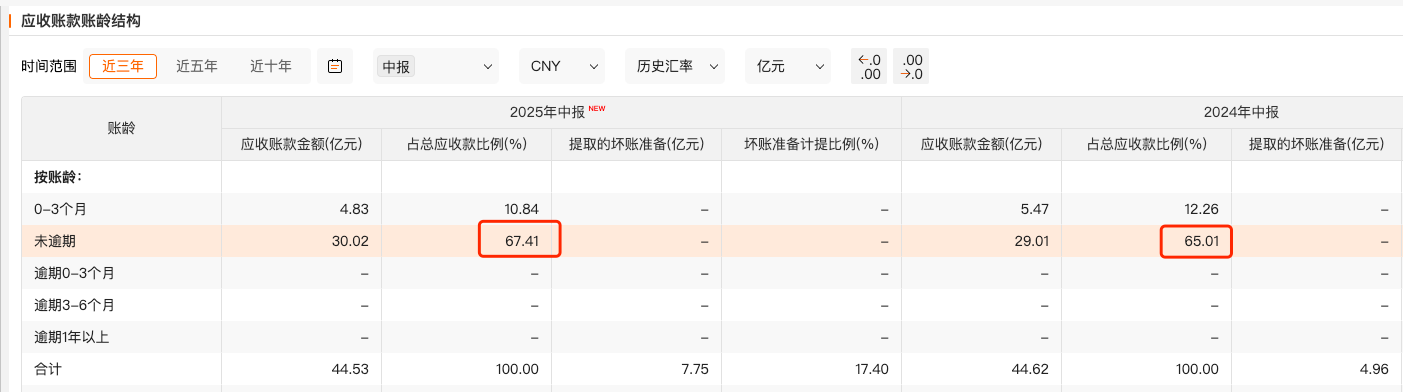

面對業績下滑,管理層認為主要因為“招標延期”,稱從招標到收入確認的周期顯著延長。然而,財務數據表明,截至2025年6月30日,公司應收賬款中處于信用期內的比例穩定在67.41%左右,較2024年中期65%提升2.4個百分點。如果招標周期普遍結構性延長,理論上應觀察到回款放緩、信用期外應收賬款占比提升的趨勢。這一財務細節與公司解釋之間的微妙偏差,讓市場擔憂其業績失速的背后,或許是市場競爭加劇導致份額流失等更深層次的原因。

真正將邁瑞醫療推上風口浪尖的,是其激進的低價競標策略。2025年8月,在中國政府采購網公示的信息中,邁瑞醫療以940元的價格中標山東大學齊魯醫院(青島)的血細胞流水線采購項目。而公開資料顯示,該院在2022年12月采購的同為邁瑞的CAL8000型號流水線,成交價為1.08萬元。同類設備,價格在短短三年內跌去91%。

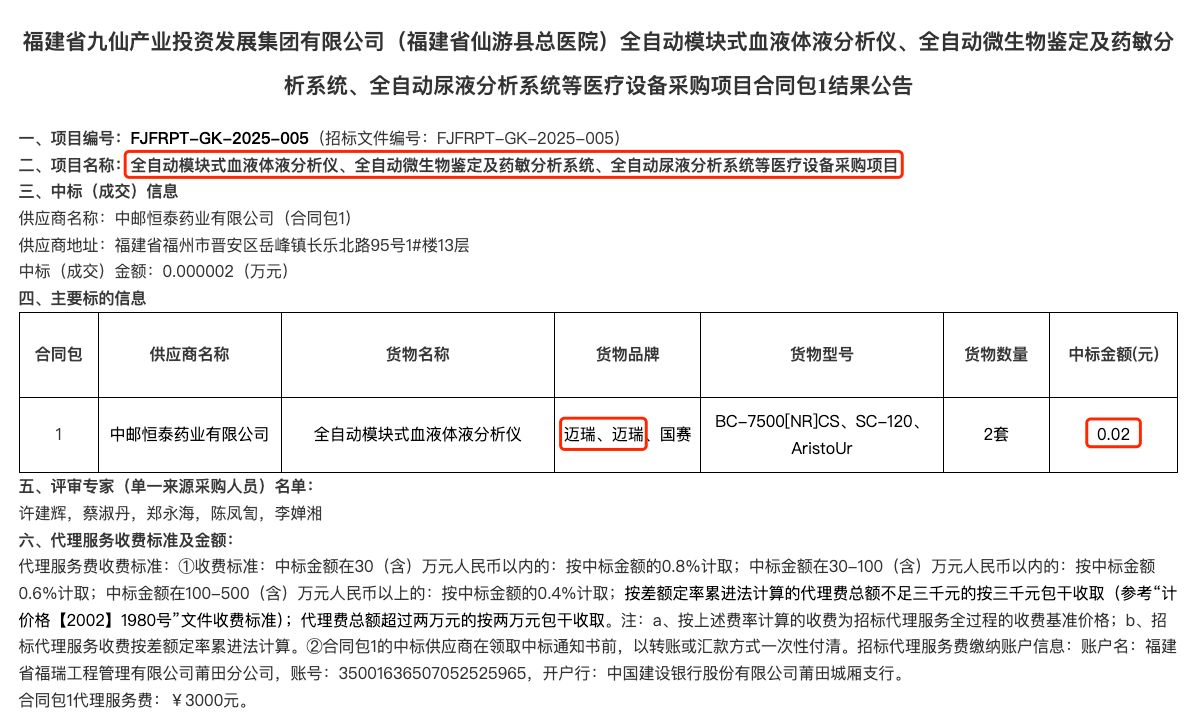

但這并非個例。根據福建省莆田市公共資源交易中心公告,早在2025年7月,邁瑞醫療的全自動血凝分析儀等產品,更是以0.02元和0.03元的極端價格中標。這種遠低于產品制造成本、近乎無償贈送的行為,本質上是一種“鎖定式”競爭策略。其商業邏輯在于,通過設備先行切入醫院場景,后期依靠封閉的試劑、耗材供應和持續性服務來實現長期盈利。

價值重估同樣深入到公司治理與創新能力的層面。根據Choice數據,自2020年以來,由公司創始人、副董事長成明和控制的核心股東Ever Union已累計減持1788萬股,累計套現金額超60億元。《財中社》注意到,僅2025年7月減持500萬股就獲利11.13億元。作為核心信息掌握者,創始團隊的持續減持,不可避免地被市場解讀為對公司前景的謹慎看法,影響投資者信心。

與此同時,高昂的高管薪酬與未達標的員工激勵形成了鮮明對比。2024年,公司高管總薪酬額仍高達1.39億元。其中,董事會秘書李文楣以739萬元的年薪榮登A股“最貴董秘”,按251個工作日計算,日薪高達2.94萬元。然而,與之形成反差的是,因2024年公司業績未達標,普通員工的持股計劃無法解鎖,以當期股價計算,員工們錯失了約1.5億元的潛在收益。這種激勵機制的失衡,可能對團隊士氣和長期創新能力造成無形傷害。

未來的邁瑞醫療,若想重新贏得市場的估值溢價,必須超越“價格戰”的零和博弈,真正回歸到以核心技術突破和卓越企業管理驅動增長的長期主義道路上。這場價值重估,不僅關乎一家企業的股價漲跌,更關乎中國高端制造業能否真正依靠創新在全球立足。對于邁瑞醫療和它的投資者們來說,真正的挑戰才剛剛開始。

還未登錄

還未登錄

![]()