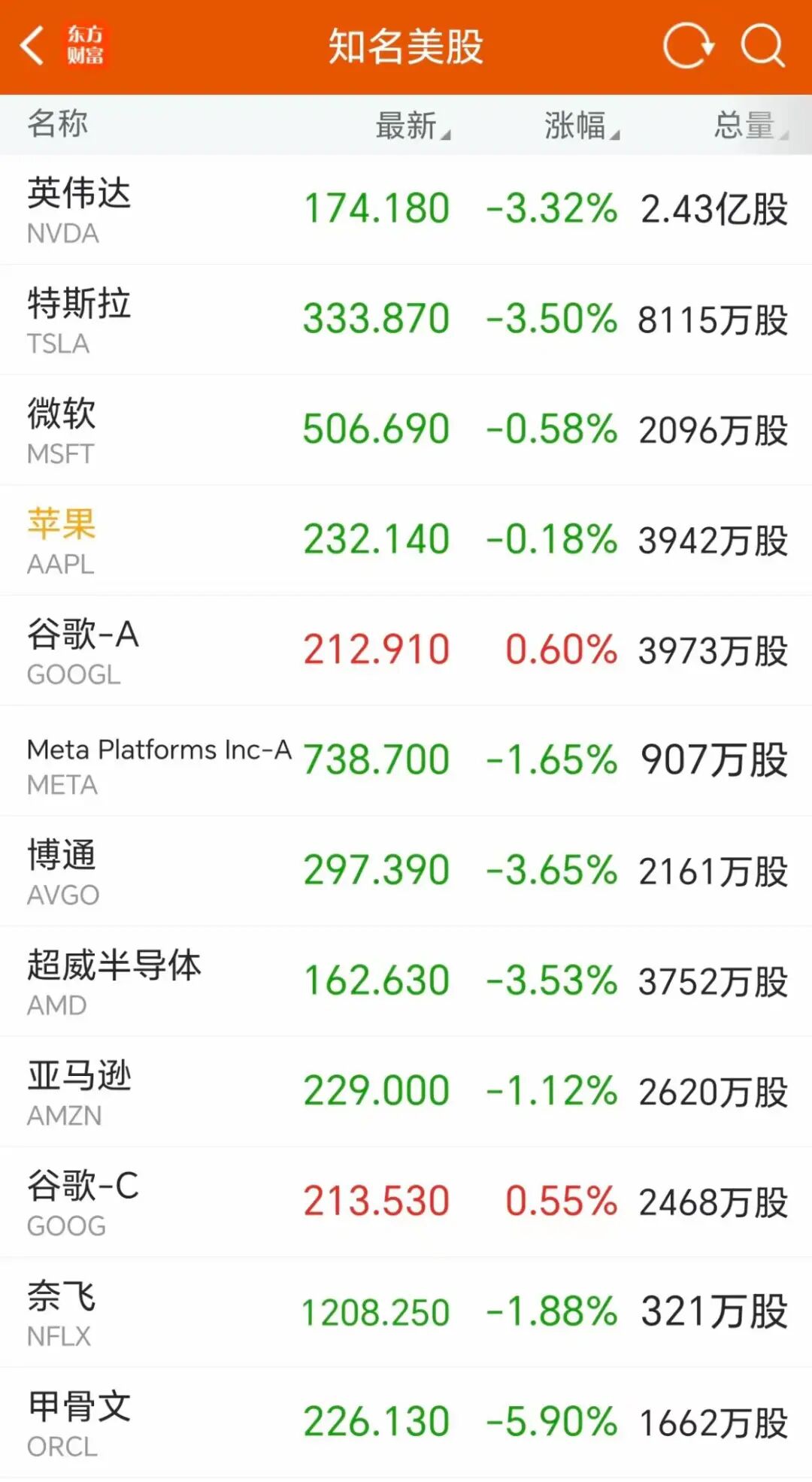

美股三大指數(shù)當?shù)貢r間周五(08月29日)收盤下跌。截至收盤,道瓊斯工業(yè)平均指數(shù)比前一交易日下跌92.02點,收于45544.88點,跌幅為0.2%;標準普爾500種股票指數(shù)下跌41.6點,收于6460.26點,跌幅為0.64%;納斯達克綜合指數(shù)下跌249.61點,收于21455.55點,跌幅為1.15%。本周,道指、納指均累跌0.19%,標普500指數(shù)累跌0.10%。

8月,道指累漲3.20%,納指累漲1.58%,標普500指數(shù)累漲1.91%。其中,道指、標普500指數(shù)均連漲4個月,納指連漲5個月。

阿里巴巴漲近13%,創(chuàng)2023年3月以來最佳單日表現(xiàn),公司高管稱過去四個季度已在AI基礎設施及AI產(chǎn)品研發(fā)上累計投入超過1000億元。

9月降息概率已接近9成

消息面上,美東時間8月29日,美國舊金山聯(lián)儲主席瑪麗·戴利(Mary Daly)表示,美聯(lián)儲決策者很快就會準備下調(diào)利率,并補充稱,由關稅政策引發(fā)的通脹壓力可能只是暫時性的。

戴利在舊金山聯(lián)儲當天分享的一則簡短社交媒體帖文中寫道:“很快就到了重新校準政策、讓其更好匹配經(jīng)濟的時候。關稅導致的價格上漲將是一次性的。要完全確認這一點還需要時間,但我們不能一味等待完美的確定性,否則將冒著損害勞動力市場的風險。”

戴利表示,國會賦予美聯(lián)儲兩個目標:充分就業(yè)和價格穩(wěn)定。目前這兩者存在張力,關稅推動通脹上升,而勞動力市場則出現(xiàn)放緩跡象。

戴利的言論呼應了美聯(lián)儲主席鮑威爾上周的表態(tài)——他已暗示最快在9月的政策會議上降息,理由是最新數(shù)據(jù)顯示美國就業(yè)增長急劇放緩。

美聯(lián)儲決策者仍在試圖評估特朗普激進貿(mào)易政策變化對經(jīng)濟的影響。周五早些時候公布的數(shù)據(jù)表明,美國7月消費者支出錄得四個月來最大增幅,支撐了美國經(jīng)濟韌性的跡象。

根據(jù)日程安排,美聯(lián)儲將在9月16日至17日召開下一次議息會議。根據(jù)芝商所美聯(lián)儲利率觀察工具(FedWatch),市場目前押注決策者屆時降息25個基點的概率為86.9%,繼續(xù)按兵不動的概率為13.1%。

02

市場聚焦非農(nóng)數(shù)據(jù)

美股市場本周的重頭戲將是定于周五發(fā)布的美國8月非農(nóng)就業(yè)數(shù)據(jù)。盡管9月是否降息懸念不大,但8月非農(nóng)就業(yè)報告將用于判斷9月之后是否會有進一步降息。

而此后美國勞工部(BLS)還將公布非農(nóng)就業(yè)數(shù)據(jù)的年度基準修正。高盛、渣打銀行等根據(jù)數(shù)據(jù)推演,這可能會是一場高達55萬—80萬個崗位的大幅修正,這將直接沖擊市場對美國勞動力市場的信心,也可能迫使美聯(lián)儲像去年9月一樣,進行一次50個基點的大幅降息。

高盛資深交易員表示,現(xiàn)在決定鮑威爾節(jié)奏的關鍵不是通脹,而是就業(yè)。如果本次修正與去年9月類似(當時BLS也下修80萬崗位,美聯(lián)儲隨即大降息50基點),鮑威爾可能將再次面臨“是否一次性降息50個基點”的抉擇,哪怕只是為了“自證清白”——去年的降息并非政治妥協(xié),而是基于真實的經(jīng)濟放緩。

花旗分析師也表示“如果勞動力市場在秋季繼續(xù)走弱,這將是9月之后繼續(xù)降息的明確信號。”

投資者還將關注多位美聯(lián)儲官員的講話,包括圣路易斯聯(lián)儲主席穆薩萊姆、紐約聯(lián)儲主席威廉姆斯以及芝加哥聯(lián)儲主席古爾斯比。

與此同時,美聯(lián)儲人事動向也牽動市場神經(jīng)。美國總統(tǒng)特朗普近期決定撤換美聯(lián)儲理事庫克,意圖重塑理事會。庫克已提起訴訟,稱總統(tǒng)無權免除其職務。

華盛頓特區(qū)聯(lián)邦法院就此案舉行了聽證會,法官未立即作出裁決,并要求庫克的律師團隊于下周二提交書面陳述,詳細闡述特朗普政府罷免庫克決定違法的理由。

03

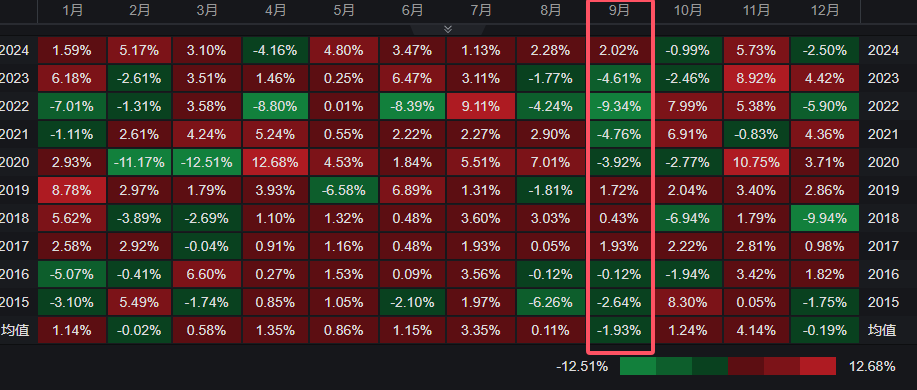

美股或面臨“九月魔咒”

雖然有降息預期利好,不過從歷史統(tǒng)計數(shù)據(jù)看,隨著機構投資者調(diào)整倉位、散戶交易員買入放緩、波動率上升以及企業(yè)回購進入靜默期,美股走勢往往會在9月跌多漲少。

美國銀行分析師Paul Ciana就援引可追溯至1927年的數(shù)據(jù)指出,標普500指數(shù)在9月下跌概率高達56%,平均跌幅為1.17%。其中,在總統(tǒng)任期的首年,該基準指數(shù)在9月下跌概率達到了58%,平均跌幅為1.62%。

而在過去十年里(2015年-2024年),標普500指數(shù)有六次在9月出現(xiàn)下跌,平均跌幅為1.93%,為歷月最遭,其中更是存在如2022年9月單月暴跌9.34%的案例。

一些業(yè)內(nèi)人士擔心,當養(yǎng)老基金和共同基金在季度末(9月底)進行投資組合再平衡時,可能引發(fā)拋售壓力。追蹤標普500指數(shù)的主要ETF自六月底以來上漲了近5%,而債券ETF則下跌了近2%。這種股票表現(xiàn)優(yōu)于債券的態(tài)勢,可能迫使投資者在再平衡時拋售股票。

散戶投資者9月也可能放緩此前瘋狂買入的步伐。城堡證券追溯至2017年的數(shù)據(jù)顯示,經(jīng)歷6月和7月的強勁表現(xiàn)后,散戶買入活動在8月開始已有所減弱,而9月通常是全年散戶參與度的最低點。

04

阿里巴巴大漲近13%

阿里巴巴當?shù)貢r間周五大漲近13%,創(chuàng)2023年3月以來最佳單日表現(xiàn),市值上漲369億美元,約合人民幣2628億元。

在財報電話會上,阿里巴巴集團CEO吳泳銘強調(diào),阿里正面臨兩大歷史性機遇:AI和消費,阿里將“大規(guī)模投資以抓住這些機遇”,這是阿里發(fā)展26年后的再次創(chuàng)業(yè)。

根據(jù)本次財報,阿里巴巴中國電商集團收入為1400.72億元,同比增長10%,是阿里當前營收的主力支撐部分,本季度的經(jīng)調(diào)整EBITA(息稅及攤銷前利潤)為人民幣383.89億元,相較去年同期下降21%,主要是由于對“淘寶閃購”以及用戶體驗、用戶獲取和科技的投入所致,部分被阿里巴巴中國電商集團的雙位數(shù)收入增長所抵銷。

在財報中,阿里解釋稱,截至2025年6月30日止季度,其完成了淘天集團、餓了么與飛豬的戰(zhàn)略整合,組建阿里巴巴中國電商集團。

在大消費外,AI是阿里承接資本市場預期的另一大錨點。

二季度,阿里云智能集團創(chuàng)收333.98億元,同比增長26%,創(chuàng)近三年新高,AI相關產(chǎn)品收入連續(xù)8個季度實現(xiàn)三位數(shù)同比增長。

阿里在AI領域的投入堅決且持續(xù)。今年2月,阿里宣布未來三年投入3800億元用于建設云和AI基礎設施,超過去十年總和。這讓“重估阿里”成為資本市場的主流聲音。

在8月29日晚的財報電話會上,阿里重申了這一投資計劃,雖單季投資額會因供應鏈因素有所波動,但整體節(jié)奏不變。同時阿里透露,已為全球AI芯片供應及政策變化準備“后備方案”,通過與不同合作伙伴合作,建立多元化的供應鏈儲備,從而確保3800億元投資計劃能夠如期推進。

持續(xù)高強度投入也反映至財報中。二季度,阿里對AI+云的Capex投資達386億元,同比增長220%,創(chuàng)下單季歷史新高。據(jù)吳泳銘透露,過去四個季度,阿里已經(jīng)在AI基礎設施以及AI產(chǎn)品研發(fā)上累計投入超過1000億元。

據(jù)阿里透露,今年以來,阿里云已在全球范圍內(nèi),包括北京、上海、杭州,及泰國、韓國、馬來西亞、迪拜和墨西哥,投入啟用8個新的AI和云數(shù)據(jù)中心及可用區(qū),以滿足國內(nèi)和海外的云計算與AI需求。今年下半年,阿里云的全球基礎設施布局將擴展至30個地域、95個可用區(qū)。

談及對中國云計算市場的判斷,吳泳銘表示,AI所產(chǎn)生的變革將極大提高云計算市場的集中度。AI技術的出現(xiàn)推動開發(fā)者選擇像阿里云一樣具備全方位技術產(chǎn)品組合的廠商。“因此,就現(xiàn)階段來說,我們的目標是在中國市場獲得超越市場平均增速的增長,用好 AI 時代的機遇,繼續(xù)擴大阿里云的市場份額。”

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點與本平臺無關,投資有風險,入市需謹慎。據(jù)此交易,風險自擔。