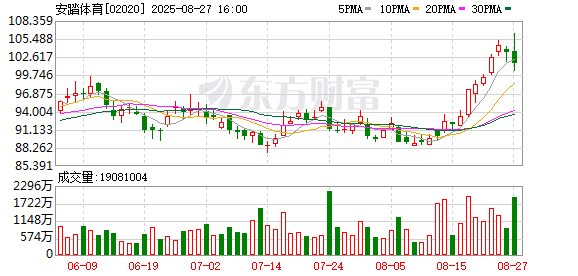

寒武紀股價又創新高了!8月27日,該公司股價一度漲超9%,最高達到1464.98元/股,市值超6000億元。但相較于以往,寒武紀這次達到的高度有著不同的意義,因為該公司的股價首次超過了貴州茅臺,在A股“股王”的位置短暫待了幾分鐘,被網友戲稱“‘寒王’上位”。不過下午大盤出現回調,截至收盤,寒武紀股價回落至1372.1元/股,漲幅為3.24%,市值為5740億元。

當日股價的強勢上漲,除受大盤整體走勢及AI概念熱度帶動外,最直接的驅動因素是寒武紀剛發布的2025年上半年業績——營收同比暴漲逾4300%,并實現超10億元的盈利。考慮到寒武紀長期處于虧損狀態,此番扭虧更顯不易。然而也應看到,前方有英偉達這樣的巨頭樹立技術與生態壁壘,周圍還有眾多國內芯片企業崛起,寒武紀雖迎來高光時刻,仍需在激烈的市場競爭中持續證明自己的長期價值。

短暫的“股王”

值得一提的是,寒武紀當日的股價一度超過貴州茅臺,成為A股股價最高的股票,雖然這種情況只維持了幾分鐘的時間,寒武紀的“股王”寶座很快重新回到貴州茅臺的手里。

以市值來計算,寒武紀與貴州茅臺還有很大差距,截至當日收盤,寒武紀的市值為5740億元,貴州茅臺的市值為1.82萬億元,相當于3個寒武紀。

自2023年大模型成為技術風口、人工智能產業迅速發展以來,寒武紀在二級市場就像坐了火箭,2023年其股價漲幅為147.36%,2024年的漲幅為387.55%,今年截至目前的漲幅達到108.53%。而如果與2020年剛上市時的發行價比,寒武紀的股價已經是當時的20倍。

除了AI這個技術風口,由于美國芯片禁令持續收緊,英偉達等外國芯片公司對華出口芯片不斷受到限制,國產芯片替代浪潮加速,寒武紀作為國產芯片的代表之一,自然受益于此。

二級市場的“狂飆”,讓寒武紀的股東們賺得盆滿缽滿,尤其是創始人陳天石,如今的身價已超1600億元。陳天石為寒武紀第一大股東,2025年半年報顯示其持有寒武紀股票約1.2億股,以8月27日收盤價計算,這些股票的價值超過1640億元。

除了創始人,在寒武紀前十名無限售條件股東中,還有一個很顯眼的名字——章建平,國內赫赫有名的“超級牛散”,他也是寒武紀前十名無限售條件股東中除陳天石外的唯一一名自然人。據寒武紀2025年半年報,章建平持有該公司股票約608.6萬股,以8月27日收盤價計算,這些股票的價值達到83.5億元。

寒武紀這樣的漲勢還能持續多久,沒人能準確預估,不過日前外資龍頭投行高盛曾宣布,將寒武紀的目標價上調50%至1835元,如果達到目標價,寒武紀市值將接近7700億元。

8月27日股價飆升,不只是AI概念驅動的,今年以來,寒武紀業績大幅轉好也是刺激其二級市場表現向好的主要原因之一。

據8月26日晚間公布的財報,今年上半年,寒武紀實現營業收入28.81億元,同比增長4347.82%;實現歸屬于上市公司股東的凈利潤為10.38億元,歸屬上市公司股東的扣除非經常性損益的凈利潤為9.13億元,均實現了扭虧為盈。

飆升的業績

這是寒武紀首次實現半年報盈利,去年上半年,該公司虧損5.3億元;這也是寒武紀第三次實現季度盈利,2024年四季度,寒武紀首次實現季度盈利,歸母凈利潤為2.72億元,今年一季度,該公司歸母凈利潤為3.55億元,經計算可得出,寒武紀今年二季度的歸母凈利潤達到6.8億元。

半年營收大漲超4300%,放在哪家公司身上都令人咋舌,更何況是虧損多年的寒武紀。寒武紀只在財報中表示,該公司上半年營收暴漲,主要因為其持續拓展市場,積極助力人工智能應用落地,而歸屬于上市公司股東的凈利潤、歸屬于上市公司股東的扣除非經常性損益的凈利潤均同比扭虧為盈,則是因為營業收入大幅增長所致。

那么,到底是誰在買寒武紀的產品呢?《華夏時報》記者就此采訪了寒武紀方面,截至發稿對方未給出回復。

本報記者查詢寒武紀近幾年財報發現,該公司曾于2021年和2022年披露過第一大客戶,分別為江蘇昆山高新技術產業投資發展有限公司和南京市科技創新投資有限責任公司,寒武紀與這兩家公司均簽署了智能計算中心項目,其余年份則并未披露客戶信息。

今年3月,曾有消息稱,字節跳動向寒武紀下單4萬顆580芯片,單價2.5萬元,總價值合計10億元,但字節跳動很快就否認了這個消息。不久前,寒武紀在投資者互動平臺稱,目前該公司產品廣泛服務于大模型算法公司、服務器廠商、人工智能應用公司,可輻射云計算、能源、教育、金融、電信、醫療、互聯網等行業的智能化升級。

智參智庫特聘專家袁博就此對《華夏時報》記者表示,寒武紀近期業績迅猛增長,主要得益于外部市場環境和自身技術突破的雙重驅動。“一方面,海外持續的芯片禁令加速了AI芯片國產替代的迫切需求,另一方面,寒武紀和互聯網公司合作為其帶去了大量訂單,寒武紀和多家頭部互聯網公司合作,直接推動了營收的爆發。”

現實的差距

寒武紀在二級市場的突出表現以及暴漲的收入和利潤,不由讓人想起另外一家公司——英偉達。在這幾年的AI發展浪潮中,英偉達所創下的市場奇跡,仿佛寒武紀的放大版。

當然,無論是在收入體量、毛利率、還是市值方面,寒武紀與英偉達還相差甚遠。收入與市值方面的差距不用提,兩家公司成立的時間畢竟相隔多年;毛利率方面,英偉達這兩年的毛利率最高超過70%,寒武紀與之相比也還有一定的提升空間。

寒武紀的主要產品線分為云端產品線、邊緣產品線、IP授權及軟件和智能計算集群系統業務。該公司去年的財報顯示,云端產品線的毛利率為56.69%,邊緣產品線的毛利率為51.5%,IP授權及軟件的毛利率為100%,符合這一行業高毛利率的現象。在今年的半年報中,寒武紀并沒有披露這幾項業務的具體收入和毛利率信息。

但就當下來說,這些方面的差距并不重要,更關鍵的還是技術層面的差距。

袁博對本報記者表示,寒武紀聚焦于人工智能專用芯片的架構設計,而不是通用GPU,這帶來的挑戰非常大。“一方面聚焦專用芯片應用場景不如通用GPU廣泛,未來的擴展使用場景受到限制比較大;另一方面其軟硬件生態建設仍遠落后于英偉達的CUDA,在開發工具鏈豐富度和開發者社區支持上存在差距;在芯片的制程上,寒武紀在高端芯片工藝上也存在嚴重的限制。”

除了英偉達,寒武紀在國產芯片產業中也并不完全處于優勢地位,袁博指出,寒武紀與華為的全棧自研能力及國內資源協同效應相比,也顯得單薄。

當然,寒武紀也有其自身的優勢。在袁博看來,寒武紀的芯片能夠針對部分場景深度優化,實現在部分場景的能效領先。

在這種技術模式下,寒武紀的未來如何呢?袁博預測,該公司有望成為中國AI芯片領域的重要參與者,但完全復制“英偉達模式”的成功仍面臨巨大挑戰。“短期內,在政策支持和國產替代紅利下,其市場地位和股價可能保持強勁勢頭。但從長期看,能否持續挖掘應用場景、能否聯合國內的開發者構建起強大的軟件開發生態、能否在未來突破高端制程封鎖,才是決定寒武紀能否真正成為中國‘英偉達’的關鍵。”

還未登錄

還未登錄

![]()