21世紀經濟報道記者王峰北京報道近日,高途集團(NYSE:GOTU)發布2025年第二季度財務報告。

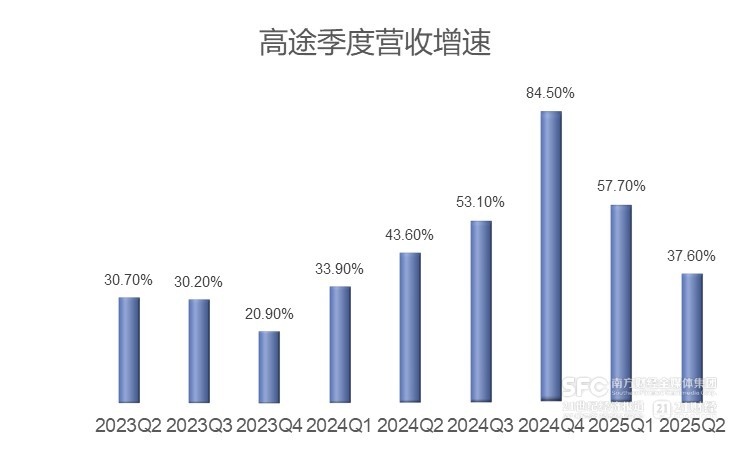

本季度,高途營收約13.9億元(人民幣,下同),同比增長37.6%,超過一季度財報給出的13.2億元指引上限。本季度也是高途連續第6個季度營收增長超過30%。

今年2月,高途聯合出品的“吳彥祖帶你學口語”課程引起強烈反響,品牌口碑效應明顯。到了第二季度,高途的營銷費用罕見地同比下降,明星IP的品牌效應很好提升了運營效率。

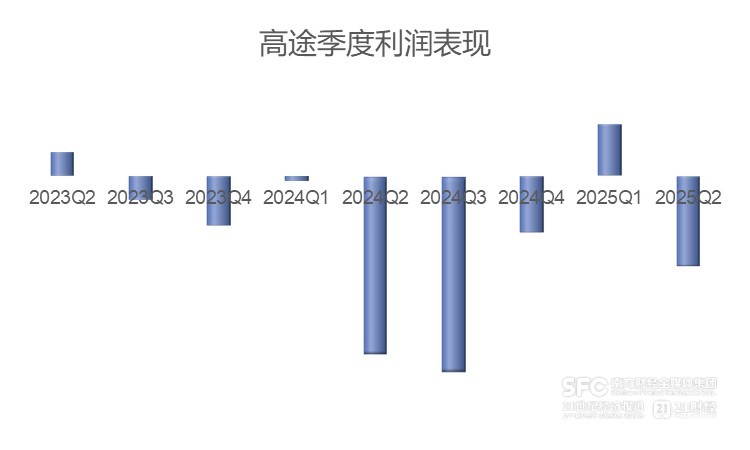

不過,本季度高途凈虧損2.16億元,雖然扭虧近50%,但這是近8個季度里第7次虧損,上季度高途曾經盈利,但本季度重新虧損,難免令資本市場失望。8月26日晚上財報發布后,高途股價收盤下跌3.7%。

高途營收連續高速增長,為何仍難盈利,后續走勢又將如何?

營收高速增長

截至2025年6月30日,高途第二季度營收約13.9億元,同比增長37.6%;現金收入22.5億元,同比增長36.2%;經營凈現金流入近5.9億元。

2024年第一季度以來,高途已經連續6個季度保持營收30%以上的增長,平均增速達51.7%。現金收入增長得更好,已經連續10個季度增長,平均增速達46.4%。

高途的主營業務是學習服務,本季度營收占比超過95%,智能學習內容和產品(包含教輔等)貢獻了另外的收入。

學習服務業務又分為面向K12的非學科培訓業務、面向高中生的傳統業務,以及大學生和成人業務,前兩項業務又貢獻超過85%的營收。

本季度,面向K12的非學科培訓業務牽引了高途的整體增長,其營收占比接近40%,錄得三位數的同比增長,也是連續第五個季度實現三位數同比增長,現金收入增長同樣超過100%。

面向高中生的傳統業務營收同比增長12.1%,營收增速有所放緩,這主要是因為2025年春節提前導致第二季度授課次數減少,但本季度入學人數繼續增長,該業務仍是高途第一大業務,本季度營收超過6.25億元。

面向大學生和成人的教育服務業務營收占比超過10%,營業虧損同比大幅收窄,經營活動現金流轉正。

高途CFO沈楠說,“今年年初,我們設定了一個約30%的年收入增長目標。但上半年收入同比增長47.3%,第三季度收入增長指引上限為30.6%,因此,預計前九個月的收入增長將超過40%,遠遠超過年初設定的全年目標上限。因此,我們將相應提高對全年收入的增長預期。”

一方面營收增長,另一方面運營效率也在提升。本季度,高途的運營費用同比下降0.2%,其中,營銷費用同比下降1.7%,結束了此前連續8個季度的大幅增長。

營銷費用下降,就不得不提到此前出圈的 “吳彥祖帶你學口語”這門高途聯合出品的課程。截至目前,“吳彥祖教英語”賬號在抖音、小紅書平臺的粉絲量已超410萬,這一跨界合作確實為高途帶來了品牌曝光。

在8月26日晚上的財報會上,高途方面介紹,高途探索明星IP疊加實時AI糾錯技術,這種“興趣驅動+技術賦能”的模式,正在編程、研學等領域快速復制。

“從運營效率的角度來看,高途第二季度的投資回報率(ROI)從去年同期的1.99 提升到了今年的2.75,這意味著增長了38.6%,反映出在效率方面有了顯著的提升。我們的營銷費用同比有所下降,但現金收入同比增長超過36%。積極的趨勢將會持續,預計ROI在第三季度會進一步提升。”沈楠說。

重回虧損

營收表現如此出色,但高途的股價表現卻不佳。美國時間8月26日收盤,高途股價下跌3.7%。

同樣不佳的還有利潤表現。本季度,高途凈虧損2.16億元,雖然扭虧近50%,但這是近8個季度里第7次虧損,而且上季度高途剛剛盈利,本季度重新虧損。

財報稱,成本提高的主要原因是,主講教師和二講老師人數增加、租金成本增加,以及折舊和攤銷成本增加。

長期來看,這是可承受的成本增長,因為這是為了更好地增長。比如,租金成本增加意味著高途繼續發力線下布局,這有利于填補線下教培市場大面積消退后的需求空白。

本季度,高途線下學習中心的收入同比增長超過20%,已貢獻超過5%的營收。

2025年初,位于鄭州市、占地約3萬平方米的高途夢中心投入使用,面向大學生提供學習、生活與工作一站式服務。據介紹,該中心擁有1000余張床位,3個月后即實現滿員運營。這種基地式大學生就業服務模式,是考公、考研等賽道的“利潤奶牛”,但前期需要投入巨額的建設成本。

最讓人疑惑的是為何上個季度已經盈利,本季度卻重回虧損。

環比來看,高途第二季度的運營成本比第一季度增加2038萬元,增長4.5%;運營費用增加1.5億元,增長15.2%。

可見,不管是成本還是費用,環比均有所增長。第二季度正值高校畢業季,處于業務擴張期的高途也加大了校招力度,公開信息顯示,發布的崗位超過3500個。截至2024年底,高途員工人數約1.4萬人,3500個招聘崗位,意味著高途員工增長幅度頗大。

成本和費用抬升的同時,第二季度營收卻環比減少約1億元,下降約6.9%。高途第二季度營收環比減少,主要是因為第一季度的現金收入較少,第一季度的現金收入在第二季度經過消課和續報,最終確認為營收。第一季度,高途現金收入約8.9億元,同比僅增長21.8%,增幅在近10個季度里排倒數第二位,這拖累了第二季度營收表現。

高途向來以優質高價為產品策略,但公開信息顯示,高途過去幾個月招生時給出了較大力度的折扣。這也是為了應對行業的促銷競爭,過去的這個暑假,市場上連一向價格較堅挺的高中業務也出現了低于9折的促銷。

一升一降,直接導致由盈轉虧。

但更深入的問題是,成本和費用抬升是為了增收而抬升,為何導致的結果卻是減收?這其實與K12教培業務強烈的季節性波動有關。

由于K12業務有寒暑假,因此教培公司的現金收入通常由兩部分組成:新注冊用戶帶來的現金收入和續報用戶帶來的現金收入。第一、三季度是新招生報名旺季,現金收入主要來自新生報名。第二、四季度則既有新注冊用戶也有續報用戶,現金收入明顯高于第一、三季度。

以2024年高途的現金收入為例,第一、三季度分別為7.3億、10.7億元,第二、四季度分別為16.5億、21.6億元,差距明顯。2025年前兩個季度,高途的現金收入分別為8.9億、22.5億元,差距更為明顯。

而在利潤方面,第一、四季度是盈利集中釋放的關鍵階段,這與營收確認和新招生周期密切相關。

以2024年高途的凈虧損為例,第一、四季度凈虧損分別為1229萬、1.4億元,第二、三季度凈虧損分別為4.3億、4.7億元,差距明顯。2025年前兩個季度,高途的凈利潤分別為1.2億、-2.16億元,差距同樣明顯。

高途創始人陳向東曾表示,預計2026年有望實現年度盈利。這說明,第二季度錄得凈虧損既符合季節性波動,也在管理層意料之中。

還未登錄

還未登錄

![]()