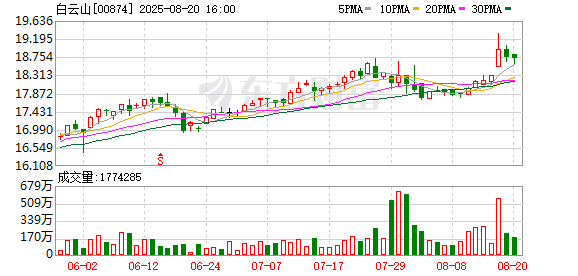

今年二季度,會稽山股價一路狂飆,市值也一度沖刺到“黃酒一哥”的位子。

今日,會稽山一紙半年報,竟意外“揭開”了公司二季度股價暴漲的幕后推手!

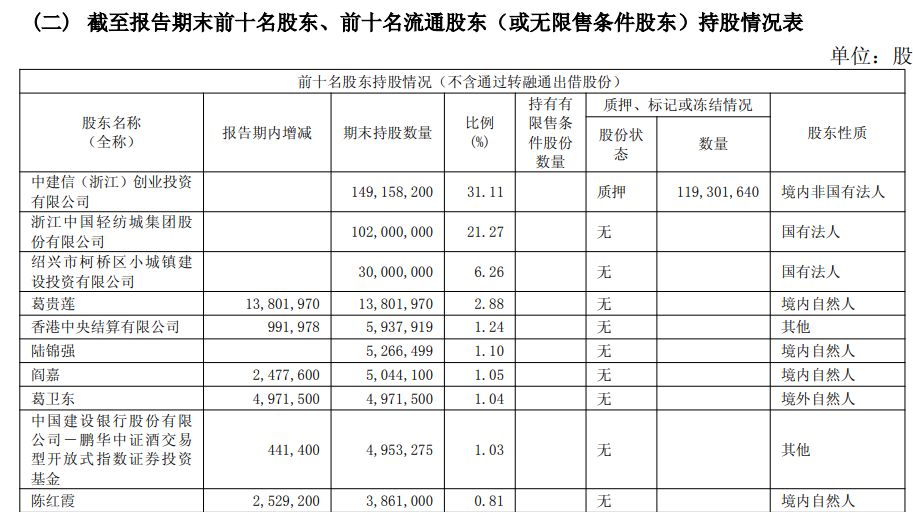

期貨大佬、超級牛散葛衛東與親戚葛貴蓮攜手,在二季度聯手買入會稽山1877.35萬股,累計投入資金超過3億元。這般大手筆布局,無疑成為推動會稽山股價實現翻倍的最大力量。

上半年營銷費用超2億元,賺了吆喝卻不賺錢

作為釀酒行業二季度最為耀眼明星,會稽山今晚的半年報備受市場關注。不過相較其火熱的產品營銷,公司二季度業績卻顯得普通許多,并無亮眼之處。

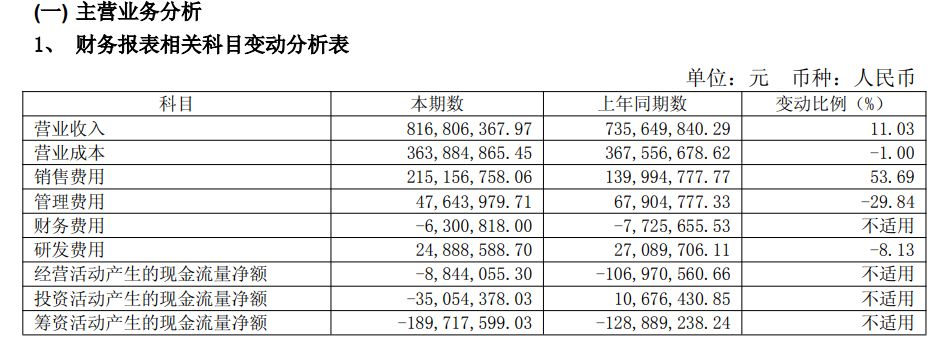

根據會稽山半年報,公司今年上半年實現營業收入8.17億元,同比增長11%;實現凈利潤9388萬元,同比增長僅3.4%。不過從單季度來看,會稽山二季度凈利潤僅為13.39萬元,扣非凈利潤依舊為虧損324.5萬元。

《每日經濟新聞·將進酒》注意到,今年一季度末,會稽山曾公告提價,該公司對部分重點產品的銷售價格進行調整:純正系列黃酒產品提價幅度為4%~5%,三年陳系列黃酒產品提價幅度為6%~9%,壇裝系列和花雕系列黃酒產品提價幅度為1%~9%,新價格自2025年4月1日起執行。

但從二季度業績反饋來看,公司二季度營收同比增長僅為12.4%,營收增速低于2024年和2023年,雖然凈利潤實現扭虧,但盈利狀況依舊不佳,低于市場預期。

更值得關注的是,為了加強產品營銷,會稽山的銷售費用繼續激增。今年上半年,會稽山銷售費用高達2.15億元,創下近年來之最,同比增長幅度則高達53.69%,該增長幅度遠遠高于公司營收增長幅度。

然而從二季度會稽山電商業務表現來看,遠低于市場預期,其子公司紹興會稽山電商銷售有限公司上半年營收僅2207.83萬元,虧損132.33萬元。另外,紹興會稽山電子商務有限公司上半年營收雖達到1.02億元,但是凈利潤虧損高達3695.45萬元。

葛衛東“狂砸”3億元

雖然電商業務還在虧損,但是會稽山一系列的營銷策略,卻吸引了期貨大佬葛衛東的關注,成為會稽山二季度股價翻倍最大的資本推手。

根據會稽山半年報,截至6月30日,葛衛東和葛貴蓮分別持股497.15萬股和1380.2萬股,雙雙進入了會稽山前十大流通股東名單。若以會稽山二季度平均股價17.1元/股粗略計算,葛衛東家族此番買入會稽山耗資達到3.21億元。在葛衛東家族的迅猛炒作下,會稽山二季度股價從10.06元最高漲至26.38元,最大漲幅超過150%!

業內人士指出,葛衛東雖然對科技股情有獨鐘,但是作為牛散,他捕獲市場牛股的能力超強,市場嗅覺靈敏。在二季度市場熱炒新消費的時候,他能敏銳挖掘會稽山的炒作潛力,自然也在情理之中。

不過有意思的是,在葛衛東二季度大舉買入會稽山時,剛剛布局會稽山不足一年的QFII阿布達比投資局卻趁勢大幅減倉。

數據顯示,今年一季度末,阿布達比投資局還持有會稽山540萬股,而在二季度末其持股數已經低于386.1萬股,退出了會稽山前十大流通股東之列。換句話說,阿布達比投資局二季度至少減倉會稽山股份153.9萬股。顯然,在外資的眼里,會稽山二季度的暴漲,已經脫離了公司基本面,偏離了合理的估值區間。

還未登錄

還未登錄

![]()