繼2024年凈利增速放緩后,五洲交通(600368)又交出了一份“增收不增利”的中報。

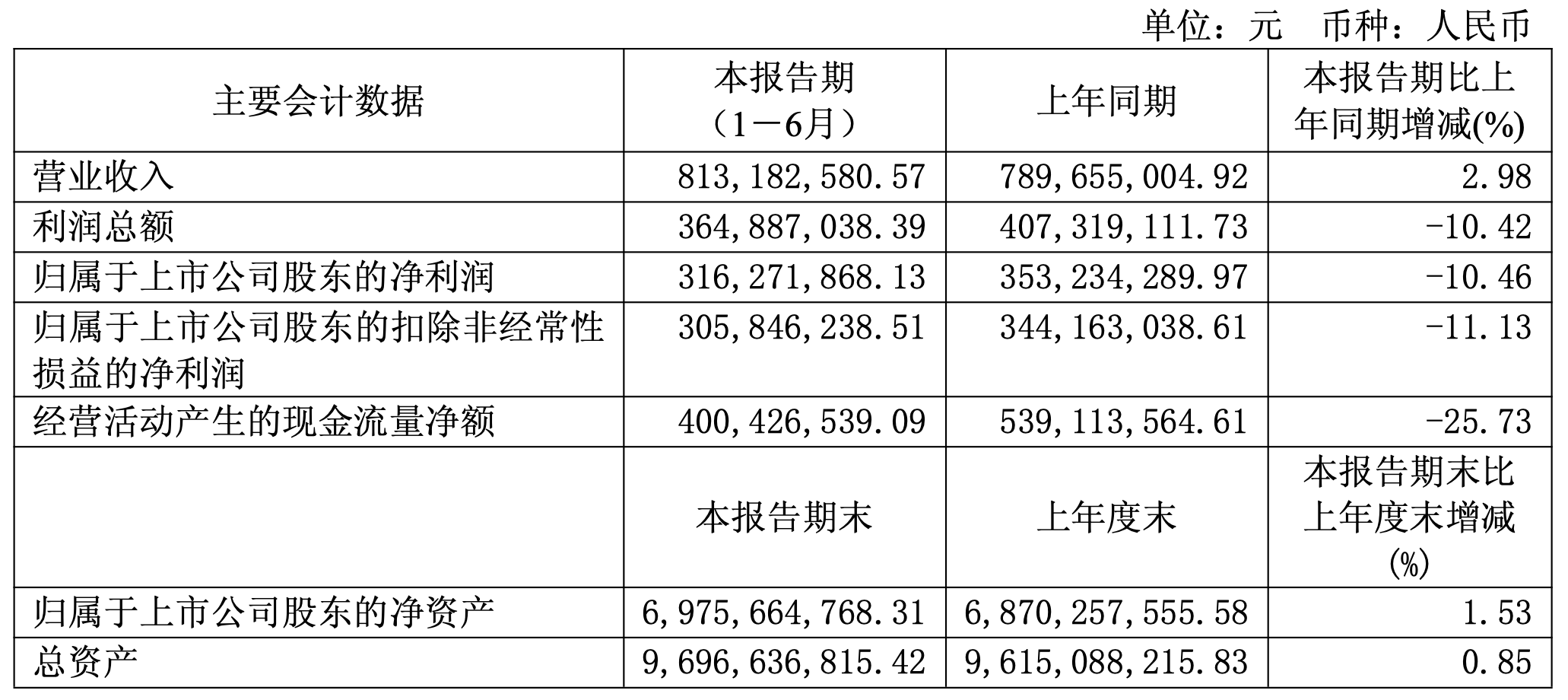

今年上半年,五洲交通營業收入8.13億元,同比增長2.98%,歸母凈利潤3.16億元,同比下降10.46%,扣非凈利潤3.06億元,同比下降11.13%。

五洲交通稱,主要為本期公司通行費受多式聯運及路網分流的影響有所下降使得利潤較上年同期減少所致。

公司歸母凈利潤連續兩個季度同比下滑,且二季度下滑呈現加速趨勢。

資料顯示,五洲交通目前是廣西唯一一家經營公路收費業務的上市公司,主要經營收費公路業務,以及商貿物流、資產經營業務。

公司擁有所轄高速公路(壇百路、岑羅路)的經營權,并納入全國高速公路聯網收費。2025年1-6月公司通行費收入5.41億元,比上年同期減少3520.35萬元,同比下降6.11%。

據財務報表,五洲交通上半年營業成本增超43.77%,遠超營收增幅。

公司稱,主要為隨著科技進步和收費業務信息化程度的提高,收費人員在收費業務中的促進作用逐漸淡化,因此自上年末公司將收費人員的薪酬及收費站修理修繕等通行費征收支出從銷售費用調整至營業成本核算。

2024年公司營利雙增,但歸母凈利潤同比增速降至5.69%,相較上年同期的13.56%大幅放緩。

五洲交通去年6月公告,擬斥資204.3億元投向運營管理的壇百路的改擴建工程,項目資金由公司自籌和銀行貸款解決。該項目主線全長約177.05公里,建設期4年,采用雙向八車道高速公路標準改擴建。

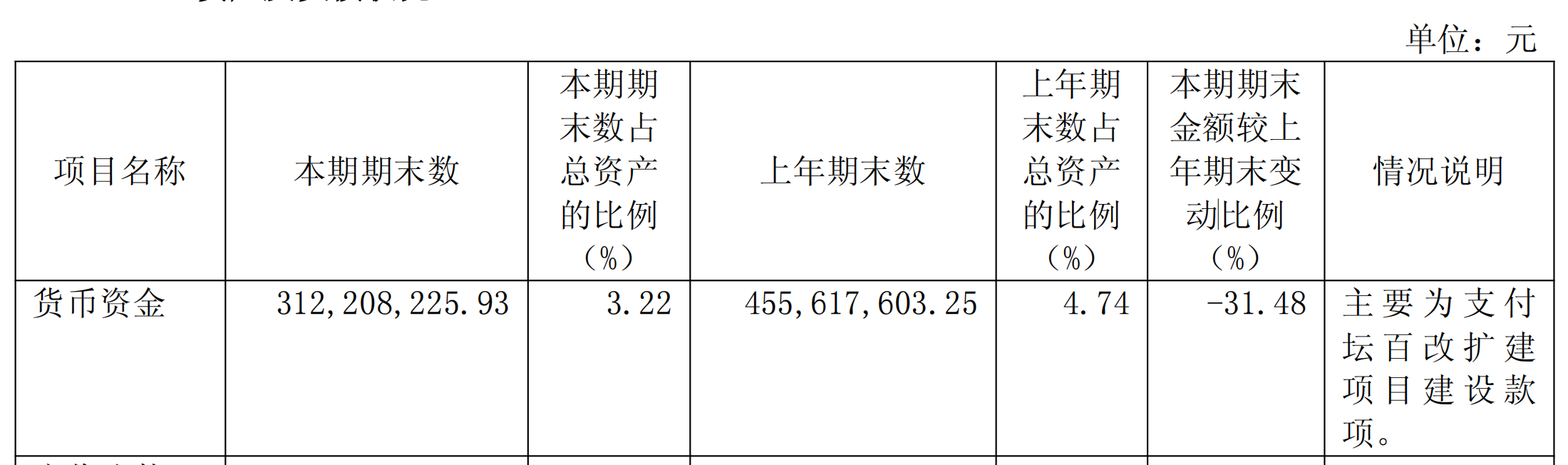

今年上半年,為支付壇百改擴建項目建設款項,五洲交通貨幣資金減少了31.48%,目前,公司貨幣資金為3.12億元。

五洲交通同時提到,壇百高速改擴建工程建成后的車流量能否達到預計水平存在不確定性;公司尚未取得政府部門核準收費期限的批復,未來改擴建后收費期限具有不確定性;若車流量及收費期限不及預期,將對項目收益產生較大影響。

來源:讀創財經

還未登錄

還未登錄

![]()