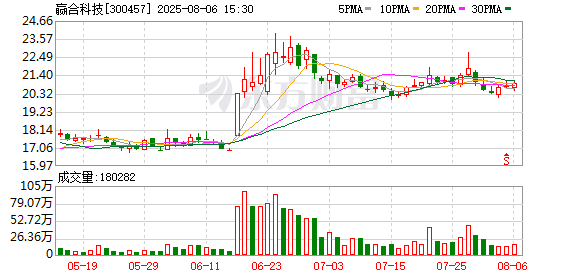

8月12日,原本A股半導體板塊排名前三的寒武紀-U(688256.SH)股價突破歷史新高,漲收848.88元/股,一天市值漲了近600億元達到3551.29億元,市值排名也從第三位上漲第二位。

寒武紀不是唯一市值暴漲的公司。8月12日,芯片板塊出現明顯反彈態勢,多只相關個股表現活躍。

除了寒武紀,上海合晶(688584.SH)也20cm漲停。盛科通信-U(688702.SH)漲超10%,富滿微(300671.SZ)漲近10%;阿石創(300706.SZ)、燦芯股份(688691.SH)等漲超5%。

個股帶動芯片類ETF大漲,科創芯片ETF富國(588810.SH)收漲4.37%,芯片龍頭ETF(516640.SH)收漲2.7%,人工智能ETF(515980.SH)漲3.54%。

這場“酣暢淋漓”的上漲背后各路消息暗流涌動。

有市場消息稱,寒武紀近日大漲與其供應鏈上的利好消息有關。有傳言顯示,公司載板在景碩明年訂了50萬顆,現在單月2萬顆,是等效690的顆數,ASP為8萬元-10萬元,可以對應2026年300億元-400億元收入,全年有希望維持100億元。

時代財經以投資者身份向寒武紀求證股價暴漲的原因和近期業務進展狀況,寒武紀回復稱,股價波動可能受到市場多種因素的綜合影響,建議以公司公開披露的信息為準。而具體的業務進展情況,則會在即將披露的半年報中做出說明。

在8月12日20:00左右,寒武紀在投資者互動平臺表示,公司關注到網上傳播的,關于公司在某廠商預定大量載板訂單、收入預測、新產品情況、送樣及潛在客戶、供應鏈等相關信息均為誤導市場的不實信息。

A股半導體企業的波動,或許與半導體時隱時現的供應焦慮有關。

日前,據央視新聞報道,美國總統特朗普周一稱,可能會允許英偉達公司在華銷售“特供版”Blackwell人工智能芯片,該版本芯片性能很可能比此前獲準對華銷售的H20芯片更為強大。今天(8月12日),外交部發言人林劍表示,中方已多次表明在美輸華芯片問題上的原則立場,希望美方以實際行動維護全球產供鏈穩定暢通。

同樣在近日,有消息稱英偉達和AMD與特朗普政府達成特殊協議,同意將特供中國芯片收入的15%上繳美國政府以換取出口許可證。

時代財經就此向AMD、英偉達求證。截至發稿,AMD對此暫無回復。

英偉達回應時代財經稱,“我們遵守美國政府制定的參與全球市場的規則。加速計算的需求是全球性的,我們將繼續在規則范圍內為盡可能多的客戶提供服務。”

招商證券日前研報分析稱,國內部分客戶對于未來購買英偉達H20等芯片還會反復權衡和博弈,長期建議持續關注華為昇騰、寒武紀和海光信息等算力芯片體系。

不僅半導體供應問題撲朔迷離,產業鏈下游也消息滿天飛。

消息面上,有過“跳票”經歷的DeepSeek-R2,在近期被傳出即將發布。有市場消息稱其會在8月15日-30日之間發布。

雖然DeepSeek并未公布具體的消息,但是不可否認的是,DeepSeek之外,人工智能行業整體的算力需求都在走強。

近期,國內舉行了兩場和AI緊密關聯的展會——世界人工智能大會(WAIC2025)和世界機器人大會(WRC2025),規模均創下紀錄。

WAIC2025上有3000余項前沿展品集中亮相。其中,有40余款大模型、50余款AI終端產品、60余款智能機器人以及100余款“全球首發”“中國首秀”的重磅新品,場館內有超過150臺人形機器人同臺亮相。

而WRC2025有200余家機器人企業參展,參展企業數量較去年增長了25%;有100余款新品在大會上首發亮相,數量是去年的近兩倍。

時代財經在WAIC現場注意到,大模型廠商在提升性能的同時,也開始尋找不同的軟硬件落地產品;機器人更是展現了多項目、多場景的能力,越來越“接近現實”。

天風證券最新研報指出,綜合來看2025年,全球半導體延續樂觀增長走勢,2025年AI驅動下游增長。同時,政策對供應鏈中斷與重構風險持續升級,國產替代持續推進。

雖然將來未來,但資本市場已經拿出真金白銀為產業鏈加碼。

Wind數據顯示,8月12日,光模塊(CPO)指數漲幅排名第一,上漲4.59%,主力凈流入30.22億;GPU指數、光芯片指數、服務器指數等亦大幅上揚,漲幅均突破4%;其中服務器指數的主力凈流入額達到98.75億元。

ASIC芯片指數現價2148.29,漲2.79%,主力凈流入額75.35億;AI算力指數漲2.48%,主力凈流入153.35億元,資金涌入明顯;工業氣體、東數西算、光通信、半導體材料指數也均獲不同程度上漲,東數西算主力凈流入也達到102.18億元。

中信建投證券提到,北美和國產算力基礎設施產業鏈都值得關注,前期受供應鏈影響,國內AI算力基礎設施投資節奏受一定影響,但國內需求依然旺盛,隨著算力缺口出現及擴大,國內部署節奏有望恢復或提速。

還未登錄

還未登錄

![]()