新華財經上海8月10日電 (葛佳明)8月4日至9日當周,圍繞下一任美聯儲主席的可能人選成為影響美聯儲降息預期及資本市場走勢的重要因素。全球主要股市多數上漲,美元走弱,黃金因關稅消息大幅波動,紐約黃金期貨價格一度刷新歷史高位。

美股方面,標普500指數本周收報6389.45點,全周累計上漲2.43%;道瓊斯工業平均指數收報44175.61點,全周漲1.35%;納斯達克指數收報21450.02點,全周上漲3.87%;羅素2000指數本周上漲2.38%。恐慌指數VIX同期則下跌了25.52%。

美股“科技股七巨頭”本周多數上漲,其中蘋果累計上漲13.33%,特斯拉累計漲8.94%,谷歌累計漲6.50%,英偉達累計漲5.19%,Meta累計漲2.57%,亞馬遜累計漲3.70%,微軟累計下跌0.39%。

歐股方面,歐洲各國股指多數上漲,其中歐洲STOXX 600指數全周上漲2.11%;德國DAX 30指數同期累計上漲3.15%;法國CAC 40指數累計漲2.61%;英國富時100指數則累計漲0.30%。

亞太股市方面,日本股指本周大幅上行,其中日本東證股價指數首次升破3000點的心理關口,日經225指數本周累計漲2.5%;韓國綜合指數累計上漲2.9%,印度SENSEX30指數累計下挫0.92%。

外匯市場方面,美元指數本周整體下跌,收于98.267,全周累計跌幅達到0.43%;非美貨幣多數上漲,其中歐元兌美元累計上漲0.48%,加元兌美元累計上漲0.25%,澳元兌美元累計上漲0.79%。

大宗商品方面,黃金走勢亮眼,本周錄得連續第二周上漲,因有消息稱金條將面臨美國關稅,COMEX黃金盤中一度突破每盎司3534美元的盤中歷史新高,進一步拉大與現貨金的溢價,但隨后美國政府稱將澄清金條進口不應征收關稅,COMEX黃金收于每盎司3458.2美元,全周上漲1.72%;現貨黃金收于每盎司3397.63美元,本周累計上漲1.02%。

現貨白銀表現亮眼,連續6個交易日錄得上漲,本周收于每盎司38.525美元,全周累計漲幅達3.53%; COMEX白銀期貨累計上漲4.28%,報每盎司38.51美元。

下周(8月11日至16日),美國將公布7月消費者物價指數(CPI)、工業生產者出廠價格指數(PPI)和零售銷售數據,進一步向市場揭示美國經濟前景與通脹情況,或對美聯儲降息預期產生影響。

美國7月CPI數據即將揭曉

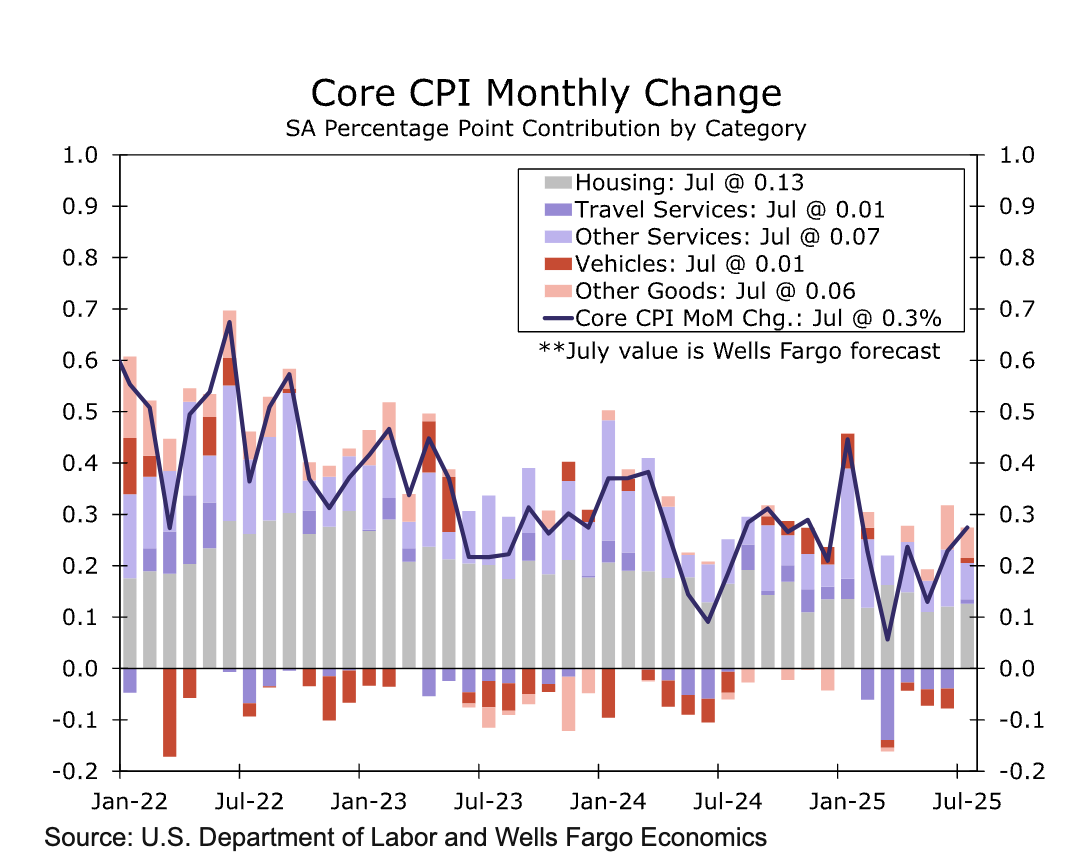

北京時間8月12日20:30,美國勞工部即將公布美國7月CPI數據。目前市場普遍預期,7月CPI同比漲幅由6月的2.7%反彈至2.8%,環比增速維持在0.2%;剔除食品和能源的核心CPI同比和環比增速均較上月反彈0.1個百分點,分別達到在3%和0.3%。

富國銀行經濟學家在近期發布的報告中表示,因美國7月非農就業報告大幅低于預期,7月通脹數據將成為市場判斷美聯儲是否需要調整貨幣政策的重要因素。

富國銀行表示,7月消費者價格指數(CPI)將進一步顯示出美國的關稅政策正進一步推高物價,預計7月核心CPI環比漲幅為0.3%,為過去六個月來的最大漲幅。服務通脹走弱已無法抵消商品通脹走強的風險。

目前美國“搶進口”已經基本告一段落,部分核心商品已經開始明顯漲價,向整體通脹傳導。6月CPI數據已顯示出對進口依賴度高的商品通脹出現反彈,服裝、家具以及娛樂商品等價格均有明顯回升。

雖然商品價格已經出現上漲跡象,但由于服務價格在CPI籃子里的權重(61%)更大,年初以來因服務通脹持續下行,抵消了商品價格上漲對通脹的推升作用。但富國銀行表示,預計7月核心服務價格環比上漲0.3%,高于今年二季度平均0.2%的環比增速,服務業價格壓低通脹的作用正逐步減弱。

中金公司分析師李昭表示,根據其通脹分項模型預測未來1-2個月將迎來核心CPI環比上行拐點,環比中樞從10-20BP升至30-40BP,帶動核心CPI重回3%以上,最快可能在8月12日公布的7月CPI數據中得到驗證。

李昭稱,預計CPI環比增速仍然溫和主要由于7月份能源價格超季節性下跌的影響,而核心CPI預計將環比反彈,主要受核心商品價格反彈驅動。高頻數據顯示近期二手車批發價格大幅上漲,可能反映汽車關稅政策分階段實施的影響正在顯現。預計二手車CPI增速7月環比漲幅由上月的-0.7%轉正為0.5%左右,從壓低通脹轉為推高通脹的力量。

李昭表示,由于實際落地執行的關稅稅率二季度大幅上行,美國進口成本大幅增加,已經導致6月部分核心商品通脹出現跳漲。隨著關稅影響進一步釋放,疊加季調和統計因素對通脹的壓降偏差將在7月數據中基本消失,預計7月核心商品通脹可能進一步上行。

由于美國通脹可能即將迎來上行拐點,美聯儲降息路徑可能仍有較大不確定性。李昭表示,如果美國經濟增長維持現狀,同時通脹上行,其進入“滯脹”的可能性攀升,美聯儲可能陷入“兩難”,未必能夠快速持續降息。

美聯儲人事震蕩不斷

近期,美國總統特朗普對于下一任美聯儲主席的提名成為了市場關注的焦點。

特朗普在當地時間7日宣布,提名白宮經濟顧問委員會主席斯蒂芬·米蘭出任美國聯邦儲備委員會理事一職,以填補美聯儲理事阿德里安娜·庫格勒突然辭職留下的空缺,米蘭的任期將持續到2026年1月31日。在談及美聯儲主席人選時稱,特朗普表示其已啟動面談程序,可能只剩下三位候選人。

中信建投期貨海外宏觀與外匯高級分析師朱冠華接受新華財經采訪時表示,下一任美聯儲主席候選人逐漸清晰,截至目前有三位主要候選人較為熱門,分別是前美聯儲理事凱文·沃什(Kevin Warsh)、美國國家經濟委員會主任凱文·哈塞特(Kevin Hassett)和現任美聯儲理事克里斯托弗·J·沃勒(Christopher J. Waller)。

由于這三位熱門候選人均傾向于支持美聯儲降息,本周市場押注美聯儲在9月及今年年內降息的概率大幅攀升。摩根大通經濟學家認為,美聯儲下一次降息25個基點的時間預計將提前至9月,并預計隨后還將有三次各25個基點的降息,在未來四次議息會議上美聯儲將降息100個基點。

美國銀行分析師在最新研報中表示,美聯儲內部關于降息的分歧日趨嚴重,但市場仍應將焦點牢牢鎖定在美聯儲主席鮑威爾的表態上。

報告強調,鮑威爾的政策信號權重遠超其他美聯儲官員,而杰克遜霍爾央行年會歷來是他釋放重大政策轉向信號的首選平臺。如果美聯儲的政策重心確實已從聚焦通脹轉向更側重就業,那么這次會議將是其向市場宣告這一變化的最可能時機。

還未登錄

還未登錄

![]()