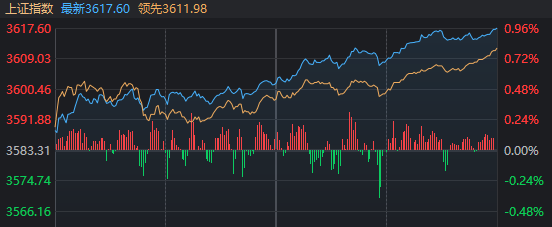

8月5日,市場全天震蕩走高,滬指重回3600點上方,再創年內收盤新高。截至收盤,滬指漲0.96%,深成指漲0.59%,創業板指漲0.39%。

板塊方面,PEEK材料、腦機接口、銅纜高速連接、銀行等板塊漲幅居前,西藏、中藥、影視、智譜AI等板塊跌幅居前。

個股漲多跌少,全市場超3900只個股上漲。滬深兩市全天成交額1.6萬億元,較上個交易日放量975億。

連續兩天回調后,市場又迎來連續兩日修復。

早盤,A股整體跳空高開,隨后出現分化。和昨日格局類似,滬指、上證50、滬深300等高開高走;深指、創指、科創50則一度高開低走,翻紅時間靠后。

誰在助力滬指重回3600點?

數據顯示,開盤約40分鐘后,滬指首度重返3600點,

那么,滬指從回踩20日線,到重返3600點,是本輪“牛市”仍在的確認信號嗎?

華龍證券研報認為,當前市場總體環境有利,國內政策方向沒有變化,使基本面預期向好,且穩定市場預期明確,短期來看市場呈現的主要是內部的結構性調整造成的波動,調整企穩后將延續向上運行。

行業及主題配置方面,其認為:

一是科技和先進制造等成長方向。7月PMI生產指數保持擴張,行業上鐵路船舶航空航天設備、計算機通信電子設備等行業生產指數和新訂單指數持續位于擴張區間,裝備制造業和高技術制造業持續高于臨界點。關注軍工、低空經濟、AI+、人形機器人、自主可控等方向。

二是“反內卷”政策疊加業績改善方向。“反內卷”繼續關注行情擴散方向,疊加中報業績改善或景氣延續方向可能是關注重點。

三是內需政策發力方向。關注政策動向催化的行業機會,如機械設備、家用電器、汽車、消費電子,以及“兩重”“城市更新”等方向。

其實上述方向,近期已被各家機構反復提及,在實際演繹上,總體呈輪動節奏。

而今天,領漲方向就輪到了昨天“有表現但不多”的機器人概念。

上緯新材,復牌首日漲停

昨日文章中我們提到,原本連續回調的人形機器人概念提前異動,恰好是押注了今年首只10倍股——上緯新材復牌的節點。

今日開盤后,上緯新材僅短暫翻綠便再度大漲,尾盤20cm漲停;最新股價達到110.48元,總市值445.63億元。

高位股的大漲,也令機器人板塊情緒繼續昂揚,PEEK材料、銅纜、汽車零部件等細分板塊紛紛大漲。

分析認為,人形機器人產業2025年開啟量產元年,市場從此前的關注高壁壘大彈性賽道,開始拓展至起量后能貢獻彈性的賽道,輕量化板塊關注度提升。

中金公司研報稱,人形機器人輕量化大勢所趨,以特斯拉和波士頓動力為代表,越來越多的人形機器人廠商在產品迭代時加碼輕量化。在材料優化上,鎂鋁合金、PEEK材料各有所長。PEEK材料質量輕、比強度大、耐磨等優勢突出,已在汽車、航空、電子、工業、醫療等行業廣泛應用,未來有望在機器人關節齒輪軸、骨架、護套外殼件等部位得到應用。

還有哪些板塊值得關注?

一是,板塊創歷史新高的消費電子。

中國銀河證券研報指出,智能消費電子、工業智能終端、具身智能終端、AI Agent等智能產品和服務持續創新。圍繞智能網聯汽車、人形機器人、AI手機、AIPC、AR/VR設備等硬件,我國各大企業正加速布局推動產品快速迭代。AI正在幫助制造業從單點應用走向全流程、全產業鏈的智能化升級。國內大模型廠商也將“智能終端 Agent”視為技術落地的關鍵突破口,聯合汽車、手機、具身智能、IoT等場是伙伴,共同探索C端應用新空間。

二是,確實正在止跌回升的銀行板塊。

分析認為,上市銀行中報季已拉開序幕,目前已有杭州銀行、常熟銀行、寧波銀行等5家銀行發布了2025年半年度業績快報,歸母凈利潤增速全部實現正增長,其中4家增幅還達到了兩位數。

多家券商預計,今年上半年上市銀行營收和歸母凈利潤降幅有望收窄。浙商證券預測上市銀行營業收入同比下降0.9%,降幅環比收窄0.8個百分點;歸母凈利潤同比下降0.5%,降幅環比收窄0.7個百分點。

三是,漲幅居首的兵裝重組概念。

有分析認為,在軍工電子、軍工裝備板塊今天雙雙沖高回落“縮圈”的背景下,該概念持續領漲,意味著市場對兵器裝備集團資產證券化提速預期升溫。

中信建投表示,軍工板塊基本面開始加速回暖,2025年上半年各類催化劑特別是訂單公告有望持續兌現。同時,商業航天、低空經濟等新域新質方向下半年可能受商業火箭發射等事件影響產業加速發展。

還未登錄

還未登錄

![]()