信用卡逾期訴訟費用可能要由持卡人買單了。中國銀行近日公告,計劃自2025年9月14日起,將訴訟費、律師費、執行費等納入逾期信用卡賬單。將先以上海為試點展開實施,再逐步向其他地區推廣。

這一政策調整的背后或是信用卡資產質量持續承壓的行業現狀。數據顯示,2024年末,信用卡逾期半年未償信貸總額已突破1200億元。而截至2025年一季度末,信用卡平均本金回收率持續下滑至不足6%,導致銀行傳統貸后管理面臨一定成本壓力。

業內認為,隨著信用卡業務從粗放擴張轉向精細運營,這一調整能否被行業效仿,有待觀察。

開展試點

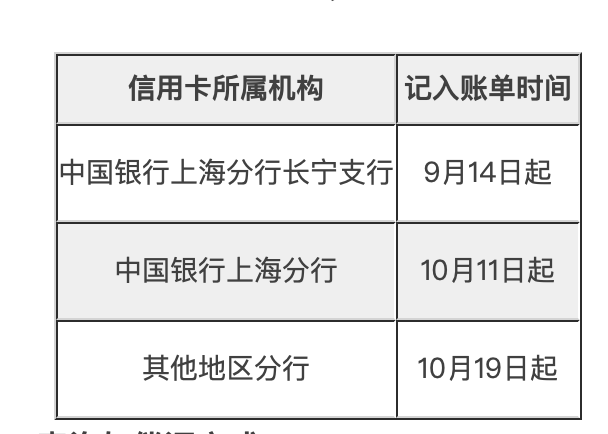

中國銀行近期發布公告稱,計劃于2025年9月14日起,對信用卡賬戶因逾期所產生的相關訴訟費用一并納入涉訴信用卡的賬單中,具體包括訴訟費、仲裁費、律師費等十余項費用(暫不包括利息及違約金)。

根據公告,此次調整將采取分階段試點方式推進。上海長寧支行作為首批試點單位率先實施,上海分行將于10月11日跟進,全國其他地區分行則計劃于10月19日起陸續推行。

針對公告內容,第一財經記者致電中國銀行信用卡客服中心,對方表示,確有此項規定,但近期并非全國開展。目前具體費用標準及實施細則需咨詢各地分行。

值得注意的是,目前行業內跟進類似調整的銀行為數不多。某信用卡機構人士分析稱,這在行業內還屬個例。從中國銀行分階段推進的做法可以看出,這是一次審慎的試點探索。

信用卡不良激增

多位受訪業內人士認為,中國銀行此次調整信用卡訴訟費用收取規則,可能因為零售信貸風險持續暴露帶來的成本壓力。

近年來,銀行信用卡不良貸款金額迅速攀升。央行數據顯示,信用卡逾期半年未償還信貸總額從2008年末的33.77億元飆升至2024年末的1239.64億元,16年間增長近36倍。僅2024年,信用卡逾期半年未償還信貸總額同比增長就達到26.31%。

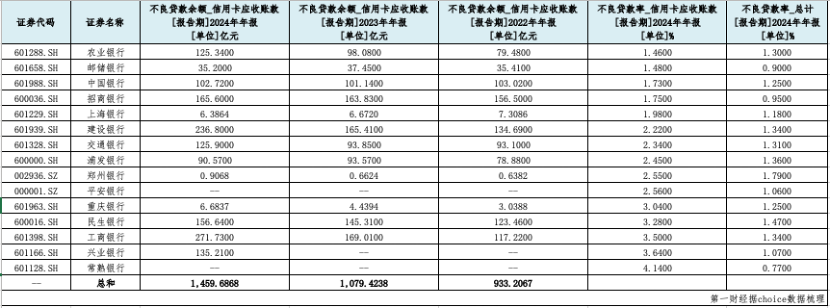

從行業整體來看,信用卡資產質量惡化趨勢明顯。據Choice數據、銀行年報統計,共有13家銀行公布信用卡不良貸款余額數據。2024年末,13家銀行的信用卡不良貸款余額合計1459億元,較2022年激增526億元。

此次調整信用卡訴訟費用計入規則的中國銀行亦在此列。不過,記者注意到,該行的信用卡不良貸款余額規模相對穩定。2022年至2024年,中國銀行信用卡不良貸款余額分別為103.02億元、101.14億元、102.72億元。

不良貸款及轉讓激增的同時,由于回收本金的可能性降低,導致從不良貸款業務“掘金”越來越難。

銀登中心數據顯示,2025年一季度,個人不良貸款批量轉讓業務的平均折扣率為4.1%,平均本金回收率為6.9%,環比分別下降0.7個、0.4個百分點,同比分別下降0.5個、1.9個百分點。其中,信用卡透支不良貸款轉讓業務的平均本金回收率最低,僅為5.8%。

一名業內人士對記者表示,信用卡不良規模持續增長,不少銀行的訴訟成本也在激增。但目前信用卡業務本金回收率普遍較低,這也意味著即便花費大量的起訴成本,銀行能收回的資金可能也在“縮水”,傳統的貸后管理模式面臨考驗。

會否有銀行跟進?

未來,是否會有更多銀行采取此類舉措?

一名信用卡資深人士與記者交流時表示,當前推行這一機制面臨多重現實挑戰。例如,訴訟成本是否有清晰的標準、銀行如何做好告知義務、存在爭議如何解決等,都需要進一步摸索。

在他看來,隨著2022~2024年信用卡風險集中釋放,目前行業不良率已進入相對平穩期。“從風險周期來看,當前更可能是局部調整而非行業變革,預計跟進實施類似政策的銀行將較為有限。”

國信證券銀行業首席分析師王劍在研報中指出,疫情期間已經經歷了一輪不良暴露,各家銀行也降低了風險偏好。2024年以來違約率有下行趨勢,2025年雖有波動但中樞并沒有大幅抬升。

在王劍看來,誘發此輪零售不良貸款暴露的重要因素是前幾年銀行大規模投放以及由此引發的風控不足,在零售不良大幅暴露的背景下,當前銀行投放已經非常審慎。

也有受訪業內人士認為,這是貸后管理進一步趨于成熟的表現,未來或有更多銀行跟進。

“這不僅是風險應對,也是一種經營理念的升級。”上述股份制銀行信用卡業務負責人對記者表示,相較于此前信用卡跑馬圈地時代對貸后環節的粗放式管理,現在很多信用卡中心開始試圖擺脫對第三方催收團隊的依賴,建立一個更加良性的模式。

記者注意到,近年來,為降低風險,銀行信用卡貸后處置方面有諸多變化。

去年,三湘銀行、光大銀行、華夏銀行等多家金融機構擬招聘催收人才。與此前委托第三方機構處理不同,此次銀行親自下場招聘的催收人才在學歷、經驗上的門檻更高。同時,多數要求候選人具有數據分析、金融科技方面的專業素養。

與此同時,銀行業正在加速推進信用卡不良資產的批量轉讓。2023年,通過銀登中心轉讓的信用卡不良貸款金額為376.9億元,2024年則上升到467.1億元,增長90.2億元。2025年一季度,通過銀登中心轉讓的信用卡不良貸款金額為51.9億元。

還未登錄

還未登錄

![]()