近日,有媒體稱,一國有大行計劃將信用卡逾期訴訟類費用計入涉訴信用卡的賬單中,目前正在試點階段。這則業務調整消息一出,立即引發行業熱議。

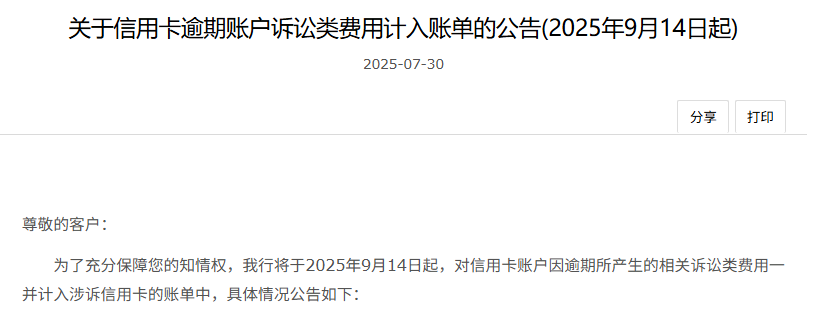

8月1日,中國基金報記者獲悉,該銀行為中國銀行。從中國銀行發布的相關內容中可以看到,該行計劃于2025年9月14日起,對信用卡賬戶因逾期所產生的相關訴訟費用一并納入涉訴信用卡的賬單中。

將計入涉訴的信用卡賬單中

從適用范圍看,對于尚未償還及經司法程序認定需由持卡人承擔的訴訟類相關費用多達十余項,包括但不限于訴訟費、仲裁費、財產保全費、差旅費、執行費、評估費、拍賣費、公證費、送達費、公告費、律師費等。

中國銀行表示,計劃將按照司法判決或仲裁裁決結果,逐筆或合計一筆(涉及上述多項費用時)計入涉訴的信用卡賬單中。

不過,上述費用將不計收利息及違約金。目前中國銀行將先以上海為試點展開實施,再逐步向其他地區推廣。

據中國基金報記者了解,從9月14日起,中國銀行上海分行長寧支行將率先試點開展這一調整。中國銀行上海分行自10月11日起調整,其他地區分行將從10月19日起展開試點工作。

這一行業罕見的調整,讓多位銀行從業者直呼“陌生”。8月1日,針對這一業務調整的相關細節,中國基金報記者致電了中國銀行公告所示的信用卡客服熱線,相關客服人員表示“已獲悉這一業務調整情況”。

處置不良貸款成本較高

包括法律費用

不良貸款率是衡量銀行資產質量的關鍵指標,這讓銀行尤為重視貸款逾期變“壞賬”的問題。

“我們處置不良貸款的成本其實比較高,其中就包括法律費用。”一位股份行相關人士向中國基金報記者表示,試點開展此類業務,主要原因還是為了降本增效。

有專家指出,訴訟費用的分擔本應由法院根據案件具體情況裁決,即便判決持卡人承擔,也應通過司法程序執行。

一位北京地區的律師對中國基金報記者解釋稱:“這一公告中明確,訴訟類相關費用將依據司法判決或仲裁裁決結果,計入涉訴信用卡賬單,所以這也符合司法程序執行。”

央行公布的數據顯示,2024年信用卡逾期半年未償還信貸總額達到了1239.64億元,同比增長26.31%,占信用卡應償信貸余額的1.43%,較上年末增加0.3個百分點。

還未登錄

還未登錄

![]()