7月25日,國家稅務總局沈陽金融商貿開發區稅務局發布欠稅公告,披露盛銀消費金融有限公司(以下簡稱盛銀消費金融)欠繳企業所得稅,欠稅余額為2.3萬元。

綜合公開資料、媒體報道等多個渠道信息,在消費金融行業從規模擴張向質量提升轉型的關鍵期,欠稅2.3萬被公示其實只是冰山一角,盛銀消費金融如今面臨股權凍結、稅負上升、資產承壓、投訴飆升等多重困局。而7億元的資本缺口,更可能讓這家東北地區首家消費金融持牌機構后市面臨“生死局”。

▍營收“V型修復”背后,公司稅負跳漲147%,資產質量壓力加劇

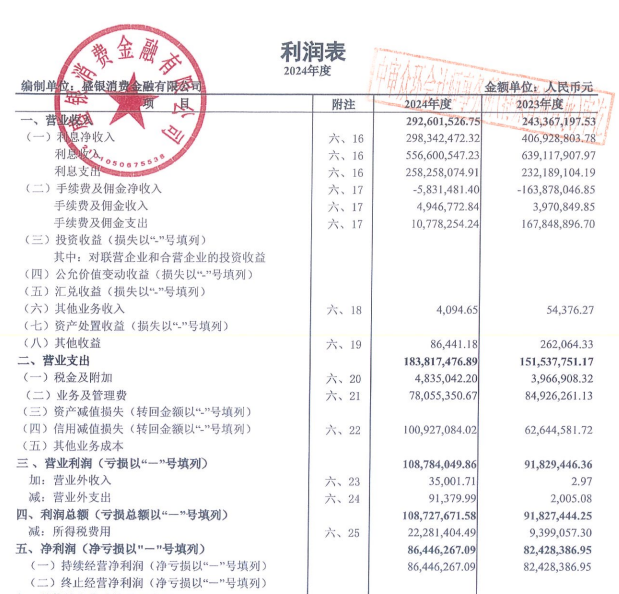

盛銀消費金融此前在其官網發布的2024年年報顯示:2024年盛銀消費金融實現營業收入2.93億元,同比增長20.23%;凈利潤0.86億元,上漲4.88%。縱向看,盛銀消費金融同比2023年業績均有所上漲,但其在31家持牌消金公司中排名仍在20名之后,處于中下游位置。

經營層面,公司營收呈現“V型修復”——2022年受行業環境沖擊降至1.8億元,同比縮水33%,2023年、2024年逐步反彈至2.4億元、2.9億元;凈利潤同步波動,2024年錄得8645萬元,較2022年增長33.6%,但增速已從2023年的27.4%放緩至4.9%,核心拖累來自信用減值損失——2024年該科目激增63%至1億元,反映資產質量壓力上升。

2024年,盛銀消費金融資產質量壓力加劇,逾期規模與風險結構同步惡化。數據顯示,年末逾期貸款合計1.5億元,較年初0.9億元激增65.2%,占發放貸款總額比例從1.56%升至2.06%。結構上,逾期3個月至1年的中期逾期規模從3820萬元增至7016萬元,增幅83.7%,成為逾期主力;逾期1-3年的長期逾期更從37萬元飆升至2500萬元,增幅超66倍,長期風險加速暴露。

風險抵御端,年末貸款損失準備同增27%至2.2億元,其中針對“已發生信用減值”的階段三貸款,損失準備從4628萬元同增54.6%至7155萬元,凸顯公司對已減值資產的回收預期惡化。

▍二股東持股再遭凍結,加劇盛銀消費金融股權穩定性危機

盛銀消費金融2024年年報顯示,目前,公司總股本為3億元,共有2名股東。其中,盛京銀行出資金額2.25億元,持股比例75%;大連德旭經貿有限公司(以下簡稱德旭經貿)出資金額0.75億元,持股比例25%。

工商信息顯示,盛銀消費金融第二大股東德旭經貿成為被執行人,其所持的盛銀消費金融7500萬股權被法院凍結,占公司全部股權25%,凍結期限自2025年7月至2028年7月,凍結期長達三年,執行法院為遼寧省營口市中級人民法院。另有信息顯示,德旭經貿法定代表人王新宇已被限制高消費。

公開資料顯示,這已是德旭經貿三年內第三次遭遇股權凍結。2022年1月,德旭經貿所持盛銀消費金融6000萬股權被凍結6個月;2023年7月,德旭經貿所持7500萬股權又被凍結至2025年7月5日,如今再次被凍結。股權頻繁遭到凍結背后,是德旭經貿自身的財務或法律風險的持續暴露,這也進一步加劇了盛銀消金的股權穩定性危機。

▍監管合規壓力山大:7億資本缺口待填,二股東不給力,大股東也陷經營泥沼

對盛銀消費金融來說,更大、也更緊迫的挑戰來自監管合規壓力。2024年4月實施的《消費金融公司管理辦法》將消費金融公司注冊資本最低門檻從3億元提升至10億元,而盛銀消金注冊資本仍停留在3億元,位列31家持牌消金公司末位,與監管要求差了高達7億元的缺口。

這一合規漏洞可能會引發連鎖反應:一方面,資本充足率持續下滑,或逼近監管紅線;另一方面,業務拓展嚴重受限,無法開展高風險創新業務。若長期無法達標,公司或面臨業務整頓甚至牌照重審的生死局。

在解決合規問題上,因財務困境和股權凍結,二股東德旭經貿已是自顧不暇。但近兩年,身為大股東的盛京銀行同樣深陷經營泥沼。2023年至2024年,其營業收入從161.5億元連降兩年,2023年暴跌37.9%至100.4億元,2024年再降14.6%至85.8億元,兩年縮水超四成;歸母凈利潤亦同步滑坡:2023年驟降25.3%至7.3億元,2024年續跌15.2%至6.2億元。若獨資注資7億元,將對盛京銀行資本充足率構成相當壓力。

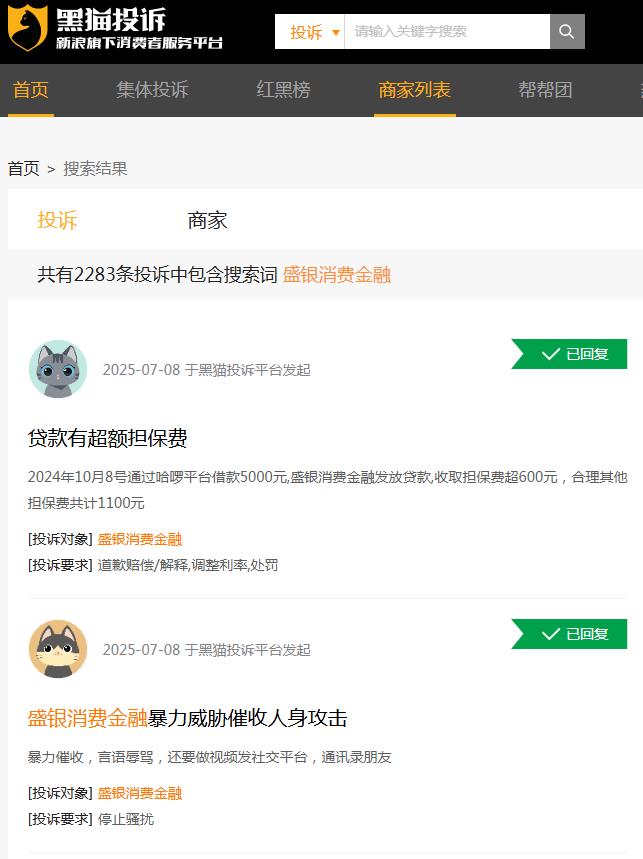

▍“黑貓投訴”針對公司條數達2283條,多涉及暴力催收

同樣困擾盛銀消費金融的,還有來自消費者的投訴。新浪旗下“黑貓投訴”平臺顯示,關于盛銀消費金融的投訴達2283條,投訴主題集中在暴力催收、貸款有超額擔保費、無合同放款等。

還未登錄

還未登錄

![]()