自2023年提出“三擴戰略”(擴品類、擴賽道、擴業態)后,孩子王便奔走在“買買買”的路上。

2023年和2024年,孩子王陸續完成了對樂友國際的全資控股,又在2024年末和上海幸研生物科技有限公司簽署股權收購協議,2025年6月,孩子王擬參與絲域實業股權收購。6月10日,孩子王對外表示:“本次交易完成后,孩子王將取得絲域實業控制權。”

孩子王自2021年上市后業績表現不佳,于是自2023年起開始頻繁收購,2024年業績受益頗多,公司在年報中表示,將充分發揮資本市場作用,積極尋找符合整體業務發展戰略的標的資產。

標的絲域實業100%股權作價16.5億元

本次交易未設業績對賭

6月7日,孩子王發布關于收購關聯方股權暨與關聯方共同收購絲域實業100%股權的公告。

公告顯示,孩子王擬受讓關聯方五星集團持有的江蘇星絲域投資管理有限公司(簡稱“江蘇星絲域”)65%股權。為強化產業協同和資源整合,巨子生物、自然人陳英燕、王德友擬同時受讓五星集團持有的江蘇星絲域10%、8%及6%的股權,本次股權轉讓完成后,江蘇星絲域將成為孩子王的控股子公司,鑒于本次股權轉讓前江蘇星絲域的注冊資本尚未實繳,且無實際經營活動,因此本次股權轉讓中,孩子王、巨子生物、陳英燕及王德友受讓江蘇星絲域股權的價格均為0元。

孩子王擬通過控股子公司江蘇星絲域現金收購珠海市絲域實業發展有限公司(簡稱“絲域實業”)100%股權,本次交易以從事證券期貨服務業務的評估機構出具的權益評估價值為定價參考,最終確定轉讓價格為人民幣16.5億元。本次交易完成后,孩子王間接持有絲域實業65%股權,絲域實業將成為孩子王的控股子公司。

五星集團為孩子王實際控制人汪建國控制的企業,五星集團為孩子王關聯方,本次交易構成關聯交易。

資金方面,關于這起收購,孩子王打算使用自有或自籌資金以及部分募集資金。孩子王擬將“門店升級改造項目”部分募集資金4.29億元的用途變更為“絲域實業收購項目”,理由是:“絲域實業經營質量較好,投資回報率較高,通過收購絲域實業控制權,將豐富孩子王服務產業業態,以充分滿足新家庭需求,鞏固公司的核心競爭力和競爭優勢”。

值得一提的是,本次交易未設業績對賭。對此,孩子王解釋稱,首先,“絲域實業控股股東為中秀信升,本次交易完成后,中秀信升已經完全退出,后續不涉及任何經營管理”。其次,孩子王透露,絲域實業經營及財務狀況較好,未來發展潛力較大,“前期商務談判期間存在多個競買方,轉讓方設置業績對賭的意愿較低”。另外,孩子王認為,本次交易估值及對應的市盈率水平較為合理,“該項目較為優質,目標公司治理規范、內控體系完備,年度審計師均出具無保留意見審計報告,財務狀況較好。不設置業績對賭條款事項總體風險可控。”

孩子王收購絲域實業背后暗藏風險

絲域實業加盟門店占比約93%

公開資料顯示,絲域實業長期深耕個護行業,專注于頭皮、頭發的健康護理,截至2024年末,絲域實業共擁有2503家門店,其中,176家直營門店,2327家加盟門店(占比約93%),會員數量超過200萬。

2024年,絲域實業的營業收入為72271.69萬元,其中養護產品銷售收入為41742.66萬元,占總收入比重為57.76%。

記者注意到,孩子王的這起收購,背后存在諸多風險,比如業務整合風險、商譽減值風險等。

孩子王的主營業務主要包括母嬰童商品銷售、母嬰服務、供應商服務、廣告業務和平臺服務;其他業務收入主要包括招商收入和其他。

本次收購完成后,絲域實業將成為孩子王的控股子公司,孩子王的業務規模將進一步擴大。孩子王在保持絲域實業核心團隊的穩定性、業務層面的自主性的同時,將有可能對絲域實業進行進一步整合優化。如上述整合未能順利進行,可能會對絲域實業的經營產生不利影響,從而給公司及股東利益造成一定影響。

另外,本次交易完成后,在孩子王的合并資產負債表將形成一定的商譽。如果絲域實業未來經營狀況與預期存在較大差距,則存在商譽減值的風險,從而對公司當期損益造成不利影響。

6月10日,孩子王對外表示,“本次交易完成后,孩子王將取得絲域實業控制權。”孩子王還特別強調,“絲域實業原創始人陳英燕積極參與本次并購,也說明了絲域實業具有很好的發展前景,他們的積極參與對于穩定管理層、投后整合、促進絲域實業可持續高質量發展具有很強的作用。”

“買買買”模式下

孩子王去年營收凈利同比雙增

近年來,孩子王頻繁并購。2023年,孩子王收購樂友國際65%,建立了“孩子王+樂友”雙品牌運營模式;2024年,孩子王完成了對樂友國際的全資控股,增強了對樂友國際的控制力;2024年12月,孩子王與上海幸研生物科技有限公司簽訂了60%股權收購協議,開始布局護膚美妝賽道。

孩子王表示,這些資本動作印證了公司“擴品類、擴賽道、擴業態”的決心,而歷年年報顯示,“三擴戰略”的本質或許公司想要拯救業績下滑的頹勢。

2021年10月14日,孩子王在深圳證券交易所創業板上市,股票發行價格為5.77元/股。

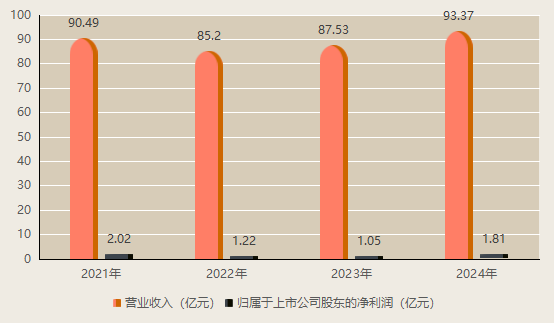

記者注意到,上市首年(2021年),孩子王歸屬于上市公司股東的凈利潤便同比下滑48.44%,2022年則是營收凈利同比雙降,2023年增收不增利,直到2024年實現了營收凈利同比雙增。

孩子王表示,得益于公司2023年收購樂友國際、“三擴”戰略持續發力、全力實施降本增效等積極因素的影響,公司2024年凈利潤同比實現大幅增長。

在2024年年報中,孩子王稱,未來,基于公司作為行業龍頭地位以及充足的現金儲備,并充分發揮資本市場作用,公司將積極尋找符合整體業務發展戰略的標的資產,圍繞母嬰童、新家庭、女性&媽媽等人群,以及滿足用戶情緒價值賽道,尋找優質的供應鏈、品牌、IP等,從而持續擴大公司的規模優勢,推動公司做強做大,提升公司的盈利能力和核心競爭力。

還未登錄

還未登錄

![]()