近日,多名網(wǎng)友告訴紅星資本局,浙江黃金綜合服務(wù)商——浙江永坤控股有限公司(下文簡稱:永坤黃金)出現(xiàn)兌付異常,買金的投資者無法兌付黃金,也無法退款。

永坤黃金的黃金買賣業(yè)務(wù)分為線上和線下兩種方式,但無論線上還是線下,大部分時間黃金并不在投資者手中,這種經(jīng)營方式被業(yè)內(nèi)稱為黃金托管模式。有業(yè)內(nèi)人士向紅星資本局介紹,由于黃金不在投資者手中,金店可以“一金多賣”,這種模式在金價上升時極易爆發(fā)擠兌風(fēng)險。

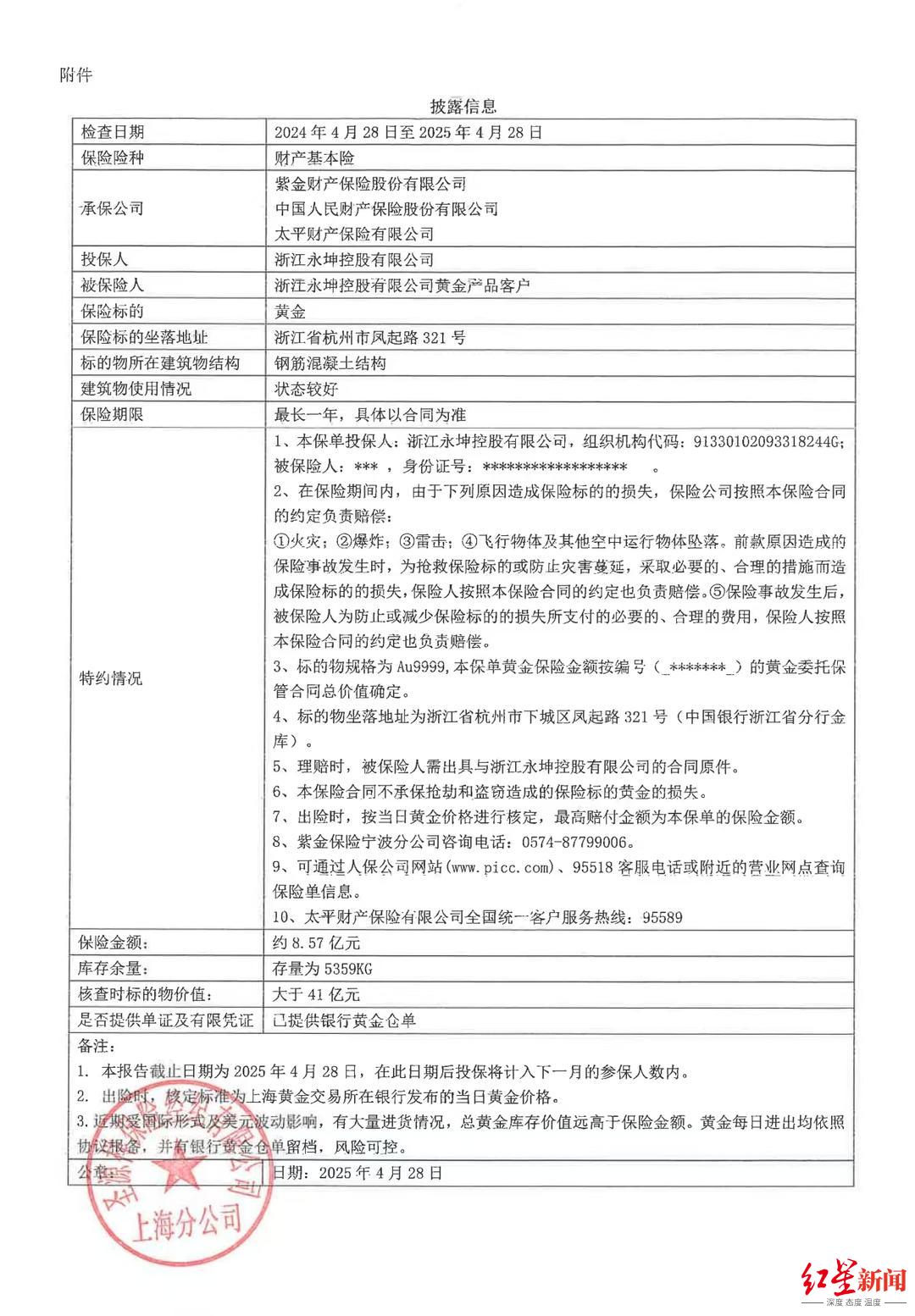

紅星資本局采訪了解到,投資者選擇永坤黃金,還在于永坤黃金出具了一份保單,保險標(biāo)的正是投資者寄存的黃金資產(chǎn)。紅星資本局獲取的一份文件顯示,截至4月28日,永坤黃金的在保黃金資產(chǎn)至少有41億元。

由于目前無法兌付黃金,投資者質(zhì)疑保險公司在出具保單時,是否實地盤點過永坤黃金的黃金儲備。有財產(chǎn)險業(yè)內(nèi)人士對紅星資本局表示,投資者可能誤解了這份保單的含義,而金店正是利用這種誤解實現(xiàn)對自己的增信。

標(biāo)榜“穩(wěn)賺不賠”吸引投資者

有人全家被套70萬

5月25日,李女士(化名)告訴紅星資本局,她通過朋友介紹接觸到永坤黃金線上商城,總計投入接近40萬元。

李女士介紹,該商城類似買金平臺,只是買金后不能立即提取黃金現(xiàn)貨,需要經(jīng)過28到365天不等的等待期,之后可以選擇提貨、直接賣出或退款。“如果金價漲了,那自然是賣出,永坤只收取一定的手續(xù)費,如果跌了自然是退款,那就是無損。”

李女士表示,5月20日,有朋友提醒她永坤黃金線上平臺可能出現(xiàn)問題,她立即著手處理,但目前無論是退款還是提貨申請,都處于“待審核”狀態(tài)。

5月26日,紅星資本局打開永坤黃金的線上平臺“永坤商城”,發(fā)現(xiàn)無論是現(xiàn)貨金條還是預(yù)訂黃金,都已沒有商品售賣,永坤商城的客服電話處于關(guān)機(jī)狀態(tài)。

陸女士(化名)是從永坤商城線下渠道購買的黃金,與線上不同,線下買金本質(zhì)上是一個黃金轉(zhuǎn)租合同,該合同附帶一份黃金保單。陸女士向紅星資本局介紹,她從家附近的永坤黃金加盟店處購買黃金,之后會在店內(nèi)簽訂黃金轉(zhuǎn)租合同,將購買的黃金轉(zhuǎn)租給永坤黃金品牌方,永坤黃金每年根據(jù)購買黃金時的價值計算一次利息給陸女士,總體年化收益率是7%左右。

“這家店已經(jīng)開了6到7年,我也一直在這家店按上述方式理財,一直沒出現(xiàn)問題,家人也在永坤的線上商城買過東西,全家合計投入差不多有70萬到80萬元。”陸女士稱,進(jìn)入5月份,家里人告知她永坤黃金線上平臺兌付出現(xiàn)困難,詢問加盟店后得知,線下渠道也出現(xiàn)提貨、退款困難,“目前加盟店給出的回復(fù)是,正在和品牌方聯(lián)絡(luò)。”

紅星資本局聯(lián)系到陸女士提到的加盟店,負(fù)責(zé)人拒絕接受采訪。

加盟商稱資金每日清零

杭州警方已立案調(diào)查

資料顯示,永坤黃金的經(jīng)營實體為浙江永坤控股有限公司,成立于2014年,實控人為汪國海。據(jù)藍(lán)鯨新聞報道,該公司在浙江有不少線下門店,因門店眾多,且穩(wěn)定運行多年,許多投資者的親戚、同事都會互相介紹。

永坤黃金的加盟商陳女士(化名)稱,門店經(jīng)營的資金每日都會劃轉(zhuǎn)到永坤黃金。

陳女士稱,永坤黃金線下買金的流程是:客戶通過門店購買黃金,之后統(tǒng)一按照永坤黃金的要求辦理賬戶資金歸集,每天的款由銀行直接劃扣到永坤,加盟商賬戶每天清零;之后,永坤黃金會將客戶訂購的黃金發(fā)到加盟商店,這是有簽收單的,只是馬上這些黃金又轉(zhuǎn)回給永坤那邊。

據(jù)了解,永坤黃金這種通過“紙面黃金”吸收投資者資金的經(jīng)營模式被稱為“黃金托管”,已經(jīng)存在多年。業(yè)內(nèi)人士向紅星資本局透露,由于投資者購買黃金后交由金店托管,整個過程實體黃金甚至不用出現(xiàn),這意味著品牌可以一金多賣,同時大量資金集中在品牌手中。這些資金的流向,以及品牌是否有足夠黃金儲備都成謎。

該名業(yè)內(nèi)人士介紹,一般這種模式風(fēng)險會隨著金價提升而提高。在金價快速上漲時,品牌向投資者兌付或收購黃金的壓力也快速升高,可能在此過程中資金鏈斷裂。另外,由于大量資金留在店內(nèi),品牌經(jīng)營者也可能挪用資金,進(jìn)一步加劇爆雷風(fēng)險。

紅星資本局從一個永坤黃金維權(quán)微信群了解到,目前已經(jīng)有多名投資者向警方報案。5月27日,紅星資本局從杭州上城區(qū)經(jīng)偵隊確認(rèn)此事確已立案,具體情況還在調(diào)查中。

永坤黃金利用保單“增信”

投資者質(zhì)疑保險公司違規(guī)出保

紅星資本局了解到,部分投資者之所以在永坤購買紙面黃金,還在于購買黃金并租給永坤黃金后,永坤黃金會出具一份其購買的保單,保險標(biāo)的物即是客戶寄存的黃金。

紅星資本局獲取的一份文件顯示,截至4月28日,永坤黃金為價值約41億元、共5359千克黃金投保,保險金額為8.57億元。不過,這份文件亦載明,保險公司只對火災(zāi)、爆炸、雷擊、飛行物體及其他空中運動物體墜落導(dǎo)致的保險事故理賠。

陸女士表示,保單出具時加盟店給出的說法是“什么都保”,后面才發(fā)現(xiàn)這份保單只對黃金因遭受火災(zāi)、爆炸、雷擊等客觀事件造成的損失承保。陸女士質(zhì)疑,保險公司在出具保單時,是否核實了永坤黃金的黃金儲備。陸女士表示,她敢在未見到黃金的情況下付款,正是因為這份保單,即實物黃金是得到保險公司背書的。

在發(fā)現(xiàn)無法兌付黃金后,陸女士向其出保公司華泰保險咨詢,在出具黃金保單時,保險公司是否實地盤點了永坤黃金的黃金儲備,若沒有看見黃金,那出具保單的依據(jù)是什么?保險公司方面稱,出保依據(jù)是買賣合同。

陳女士稱,永坤黃金會將客戶訂購的黃金發(fā)到加盟店,接著又轉(zhuǎn)回永坤。永坤審核完一個星期后將保單發(fā)給客戶,整個過程“有圖有真相”。陳女士稱,如果沒有這些保單,沒人敢做這個生意。 她也曾和保險公司交涉過保單出具問題,從陳女士提供的錄音看,保險公司接線員并不清楚出具黃金保單時,客戶需要提供哪些材料,或履行哪些程序證明黃金儲備。

5月26日,紅星資本局先后聯(lián)系涉事的多家保險公司并發(fā)送采訪函,包括紫金財險、中國人保、太平保險、華泰保險,截至發(fā)稿,上述公司未有回復(fù)。

業(yè)內(nèi)人士:憑合同出保符合行業(yè)慣例

并不保證保單載明的黃金數(shù)量事實存在

有財產(chǎn)險業(yè)內(nèi)人士向紅星資本局表示,在為財產(chǎn)出保時,保險公司不必實地核查財產(chǎn),僅憑雙方的合同及轉(zhuǎn)賬記錄等材料是可以出保的。實際上,業(yè)內(nèi)對黃金做具體的財產(chǎn)險情況較少,因為黃金價值波動太大。若有保險公司愿意出保,也僅會和客戶約定一個具體的保險金額,這個金額一般遠(yuǎn)小于被保黃金價值。

四川致高律師事務(wù)所申憲偉律師向紅星資本局介紹,雖然《保險法》未明確規(guī)定保險公司必須主動調(diào)查,但保險公司在承保財產(chǎn)險之前進(jìn)行風(fēng)險評估和調(diào)查是其風(fēng)險控制的重要環(huán)節(jié),目的是合理評估投保標(biāo)的的風(fēng)險狀況,避免因信息不對稱導(dǎo)致的承保風(fēng)險。

申憲偉指出,投資者應(yīng)該留意對財產(chǎn)的具體承保范圍,如果保險公司出具的保單中載明因被托管的金店跑路或者虛構(gòu)數(shù)據(jù),未實際購入黃金的情形屬于保險事故的話,那么,保險公司就應(yīng)當(dāng)按照保單的約定來承擔(dān)理賠責(zé)任。但若保單中僅對火災(zāi)、爆炸、雷擊等客觀事件造成的損失承保,那保險公司就不會承擔(dān)理賠責(zé)任。

需要指出的是,即便保單中顯示有特定數(shù)量的黃金,但這并不保證這些黃金事實存在,保單中載明的黃金數(shù)量只是對保險公司承保的數(shù)量做出約定。申憲偉解釋稱,站在保險公司的角度來講,如果這些黃金本就不存在的話,自然就不會有承保責(zé)任,若投保人主張理賠,那投保人需要負(fù)舉證責(zé)任證明“損失”的黃金之前真實存在。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點與本平臺無關(guān),投資有風(fēng)險,入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險自擔(dān)。