4月7日,蘇州鼎佳精密科技股份有限公司(以下簡稱“鼎佳精密”)北交所IPO成功過會,并于當月30日提交招股書注冊稿。

招股書(注冊稿)顯示,鼎佳精密主要從事消費電子功能性產品及防護性產品的設計、研發、生產與銷售。產品主要應用于筆記本電腦、平板電腦、智能手機、一體電腦、服務器、顯示器、AR/VR、智能游戲機等消費電子產品。

值得注意的是,鼎佳精密的IPO闖關之路并不平坦,此前該公司因2023年業績變臉折戟深交所主板,本次上市仍帶著招股書背后暗藏的客戶集中度高企、應收賬款激增、產能消化存疑等問題。

外銷占四成疊加行業需求萎縮

公司近年業績現波動

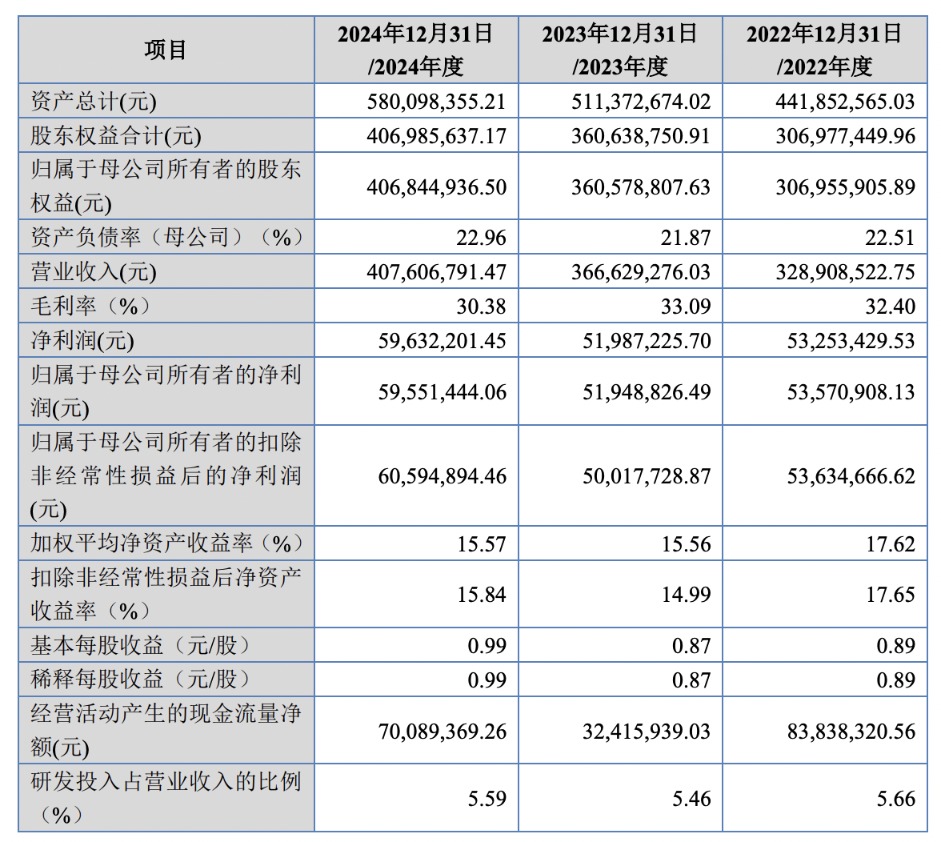

據招股書,2022年—2024年(簡稱報告期),鼎佳精密營業收入分別為3.29億元、3.67億元、4.08億元,歸母凈利潤分別為5357萬元、5195萬元、5955萬元,業績有一定波動性。

鼎佳精密產品主要應用于消費電子產品中的筆記本電腦領域,消費電子行業及筆記本電腦細分行業需求受宏觀經濟波動及全球公共衛生事件等影響較大,近年來需求下降明顯。

2022年以來,消費電子行業需求大幅下降,行業整體形勢低迷,全球筆記本電腦出貨量約為2.2億臺,同比下降11.2%。2023年,受到需求疲軟和渠道去庫存影響,筆記本電腦市場萎縮明顯,全年出貨量約1.99億臺,同比下滑10.90%。2024年度,受益于Windows 11的更新和AI PC的發展,筆記本電腦出貨量同比上升。

鼎佳精密稱,近年來受全球通脹、地緣沖突、經濟增速放緩等因素影響,筆記本電腦等消費電子產品市場空間萎縮明顯,消費電子需求仍處于逐步復蘇過程中。

與此同時,鼎佳精密收入還受到貿易政策變動影響。

招股書顯示,2022年度、2023年度和2024年度,鼎佳精密外銷收入分別為1.46億元、1.47億元和1.73億元,占主營業務收入的比例分別為44.63%、40.41%和42.86%,外銷收入占比相對較高。

報告期內,鼎佳精密不存在直接對美國銷售的情況。但公司直接客戶仁寶電腦最終為戴爾、惠普、聯想等筆記本電腦品牌代工,和碩科技為華碩、微軟等筆記本電腦品牌代工,戴爾、惠普、聯想、華碩、微軟等品牌存在美國市場銷售情形。

鼎佳精密稱,公司外銷結算貨幣主要為美元,部分客戶直接以美元定價,美元兌人民幣匯率波動將對公司外銷收入和經營業績帶來一定程度的影響。

近半營收靠五大客戶

產能擴張受北交所兩輪問詢

報告期內,鼎佳精密前五大客戶主要為仁寶電腦、臺達電子、巨騰國際、立訊精密、和碩科技等制造服務商和組件生產商。報告期各期,前五大客戶的營業收入金額合計分別為1.56億元、1.84億元和1.88億元,營收占比分別為47.46%、50.07%和46.10%。

記者注意到,鼎佳精密面臨著應收賬款回收的風險。2022年—2024年各年末,公司應收賬款賬面余額分別為1.48億元、1.99億元和2.20億元,占當期營業收入的比例分別為44.86%、54.26%和53.86%,占當期營業收入的比例分別為44.86%、54.26%和53.86%,占比較高。

鼎佳精密解釋稱,應收賬款2024年末余額較2023年末余額增加10.35%,主要系公司2024年下半年銷售額同比增長所致;應收賬款2023年末余額較2022年末余額增長34.82%,主要系公司2023年下半年銷售額同比增長所致。

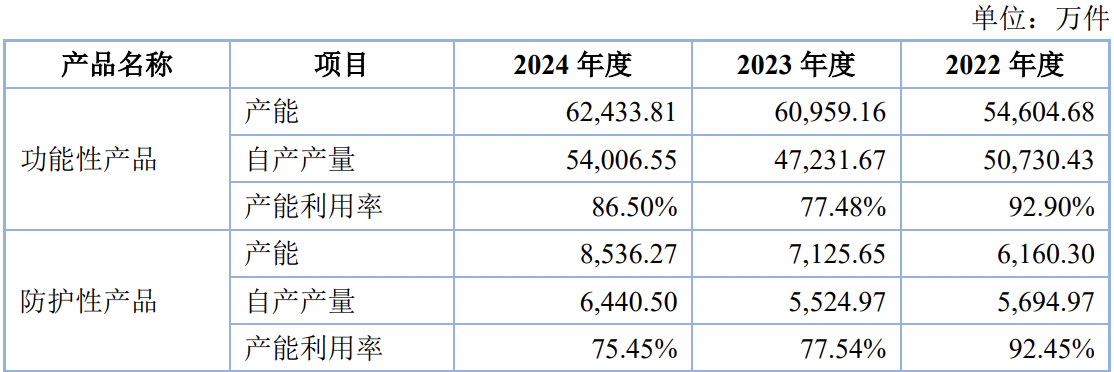

招股書還提到,鼎佳精密存在新增產能無法消化和產能利用率下降的風險。報告期內,公司功能性產品的產能利用率分別為92.90%、77.48%和86.50%,功能性產品產能利用率先下降后上升;防護性產品的產能利用率分別為92.45%、77.54%和75.45%,整體呈下降趨勢。

“夫妻店”模式引關注

公司“親屬含量”過高?

截至招股說明書簽署日,鼎佳精密實際控制人為李結平、曹云,李結平、曹云兩人系夫妻關系。李結平直接持有公司61.86%的股份,曹云直接持有公司25.21%的股份。此外,李結平擔任昆山臻佳的執行事務合伙人,通過昆山臻佳控制公司2.70%的股份表決權。

因此,李結平和曹云直接和間接合計控制鼎佳精密89.77%的股份表決權,為公司的實際控制人。

需注意的是,李結平和曹云的部分親屬也間接持有鼎佳精密的股份。

上文提到的昆山臻佳為鼎佳精密于2021年設立的員工持股平臺。招股書顯示,李結平的哥哥李結高、外甥李水兵、外甥女李水琴、妹夫徐新宏、女婿程斌、表弟計結喜、曹云的姐姐曹緒娟均為昆山臻佳有限合伙人。

上述幾人分別持有該員工持股平臺3.95%、3.95%、0.66%、3.95%、0.66%、1.32%、1.32%的出資額。

此外,上述幾人在公司還擔任部分高管職位。其中,李水兵在鼎佳精密擔任董事會秘書、副總經理。李水琴任采購部采購員、曹緒娟任人力資源部招聘專員、計結喜任生產部模切工、李結高任昆山鼎佳物流部倉庫作業員、徐新宏任重慶鼎佳業務部副總經理、程斌任昆山鼎佳包材事業部總經理。

還未登錄

還未登錄

![]()