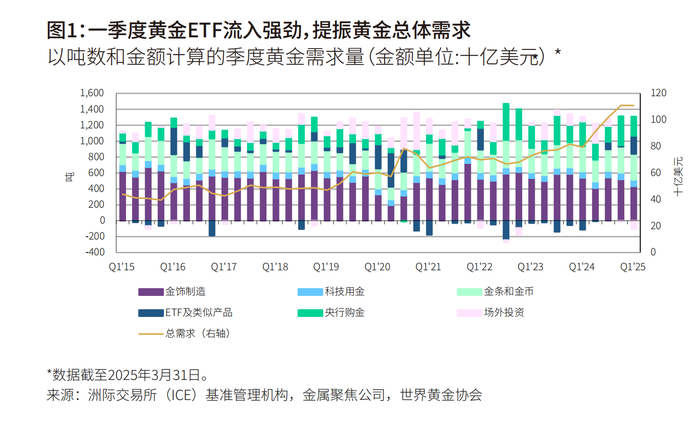

今年一季度,全球黃金需求創(chuàng)同期歷史新高。

4月39日,世界黃金協(xié)會發(fā)布的2025年一季度《全球黃金需求趨勢報告》(下稱《報告》)顯示,在金價創(chuàng)紀錄地突破3000美元/盎司大關的情況下,一季度全球黃金需求總量(包含場外交易)達1206噸,同比增長1%。

“今年全球市場開局動蕩。貿(mào)易爭端頻發(fā)、美國政策反復無常、地緣政治局勢持續(xù)緊張,疊加經(jīng)濟衰退擔憂卷土重來,這些因素共同導致投資者面臨高度不確定的市場環(huán)境。”世界黃金協(xié)會資深市場分析師Louise Street分析指出,在此背景下,黃金投資需求激增,推動今年一季度黃金需求總量達到自2016年以來最高同期水平。

全球黃金需求包括央行儲備、投資需求、黃金首飾、工業(yè)需求等。其中,投資需求涵蓋黃金ETF、金幣和金條。

黃金ETF需求復蘇,推動一季度黃金投資需求總量達552噸,同比增長170%,創(chuàng)下自2022年一季度以來的最高季度水平。

ETF是一種在證券交易所上市交易的、基金份額可變的開放式基金。

金價漲勢及關稅政策的不確定性促使投資者紛紛為避險而涌向黃金市場,進而推動全球黃金ETF加速流入,一季度累計流入量達226噸。

Louise稱,今年4月,亞洲地區(qū)的黃金ETF流入量已超過該地區(qū)一季度的總和。不過該板塊仍有增長空間,目前全球黃金ETF持倉量仍比2020年的峰值低了10%。

在金價屢創(chuàng)新高的背景之下,全球金飾需求驟降。一季度需求跌至自2020年疫情特殊時期以來的最低水平,為380.3噸,同比下降21%;但金飾消費金額同比增長了9%至350億美元。

一季度,全球黃金供應總量同比基本持平,達1206噸。盡管金礦產(chǎn)量創(chuàng)歷史新高,但回收金供應量的小幅下滑抵消了這一增量。

國內市場方面,一季度中國市場黃金消費需求總量(包括金條、金幣與金飾)為249噸,同比下滑15%,主要由金飾需求疲軟所致。但受益于金條和金幣需求增長及金飾需求的季節(jié)性反彈,一季度總需求較上季度環(huán)比回升31%。

金額上看,國內同期黃金需求總額高達1675億元,環(huán)比升44%,同比上漲16%。

今年一季度,國內金飾需求同比銳減32%至125噸。這主要因創(chuàng)紀錄的高位金價抑制了消費需求和零售商補貨量,加之零售店數(shù)量縮減、消費降級等。

與金飾形成鮮明對比的是,國內金條和金幣投資需求量躍升至124噸,環(huán)比增長48%,同比增長12%,創(chuàng)下有史以來第二強勁的季度表現(xiàn)。

世界黃金協(xié)會認為,推動金條和金幣需求上漲的主要因素除金價的大幅飆升以外,還包括中美貿(mào)易摩擦升級以及人民幣貶值預期所催生的避險需求。

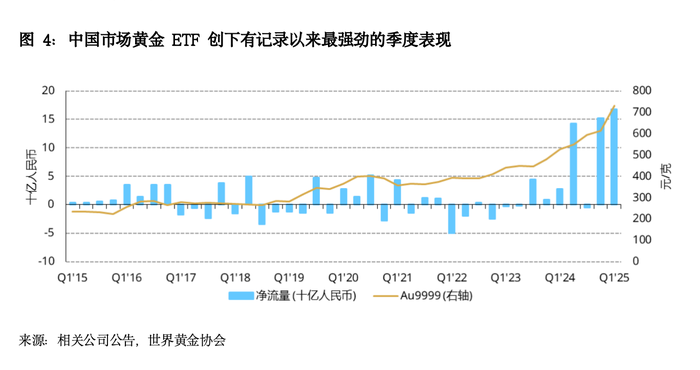

中國投資者也加速涌入黃金ETF市場。

《報告》顯示,盡管1月有小幅流出,但2月和3月的大幅流入將國內一季度黃金ETF總需求推升至167億元,總持倉增加23噸。創(chuàng)紀錄的季度表現(xiàn),推動中國市場黃金ETF的資產(chǎn)管理總規(guī)模和總持倉分別達到1010億元和138噸的歷史新高。

當前黃金價格迅猛上漲,針對普通投資者的黃金投資方面,世界黃金協(xié)會中國區(qū)CEO王立新表示,應避免盲目跟風和全倉投入。黃金投資適合中長期資產(chǎn)配置和持有,而非短期投機。

“建議投資者控制倉位,合理分配投資比例,并逐步建倉,避免因等待價格最低點而錯失投資機會。”王立新認為,盡管目前黃金價格雖處于高位,但未來走勢仍存在不確定,因此投資者應保持理性,合理布局資產(chǎn),分批投入以分散風險。

世界黃金協(xié)會表示,展望未來,在全球貿(mào)易秩序持續(xù)混亂、經(jīng)濟增長前景堪憂以及本土資產(chǎn),尤其是貨幣表現(xiàn)可能欠佳的情況下,黃金的投資需求或將保持強勁。此外,中國保險資金的入場也有望為國內實物黃金需求提供長期助力。

該協(xié)會認為,未來金價表現(xiàn)仍將是黃金投資的主要驅動因素:若當前漲勢得以延續(xù),金價進一步上漲或將吸引更多買盤,而任何短期調整都可能被視為入場機會。為支持經(jīng)濟增長而實施的預期降準降息措施,將進一步壓低本地債券收益率,減少投資者持有黃金的機會成本。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點與本平臺無關,投資有風險,入市需謹慎。據(jù)此交易,風險自擔。