近日,廣東潮宏基實業股份有限公司(以下簡稱“潮宏基”)正式向港交所遞交主板上市申請,計劃實現“A+H”兩地上市,獨家保薦人為中信證券。此前,潮宏基發布公告稱,計劃在香港上市是“為進一步推進公司的全球化戰略布局,提升國際品牌形象及綜合競爭力,加強與境外資本市場對接”。

加盟店占比超八成

輕資產模式加速擴張

公開資料顯示,潮宏基成立于1996年,深耕中高端時尚消費品的品牌運營管理和產品的設計、研發、生產及銷售,現階段聚焦珠寶首飾和時尚女包領域,“CHJ潮宏基”與“FION菲安妮”兩大核心品牌的運營管理。2010年1月28日,潮宏基在深交所上市,是國內A股首家時尚珠寶上市公司。

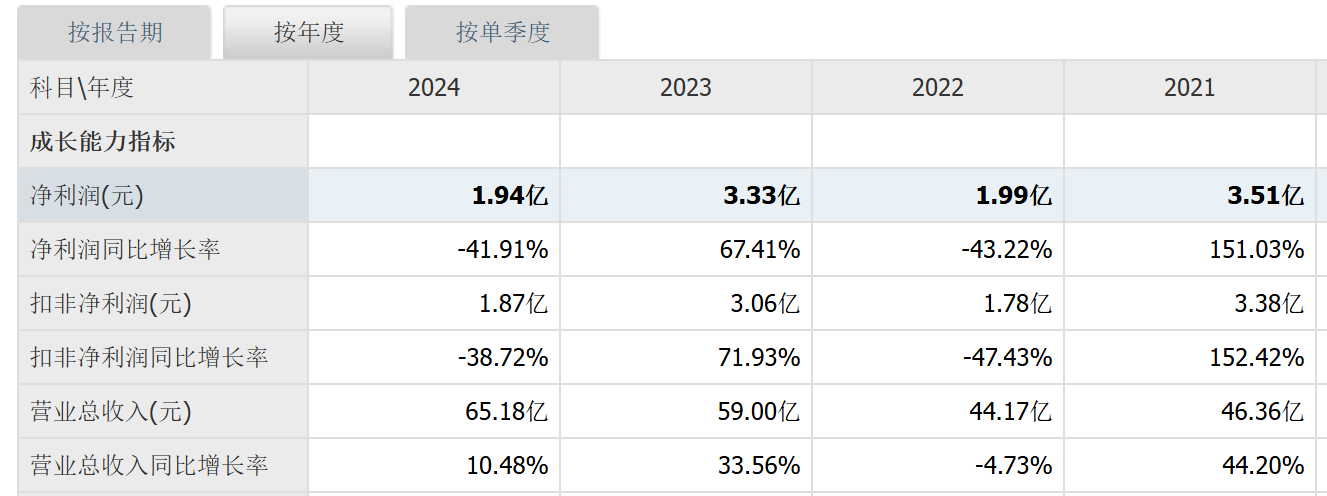

2021-2024年,潮宏基凈利潤經歷“過山車”式變化。2021年同比增長151.03%至3.51億元,2022年驟降43.22%至1.99億元,2023年反彈67.41%至3.33億元,2024年再度回落至1.94億元。潮宏基在招股書中坦言,“金價的大幅變動可能會對我們的業務、經營業績及財務狀況造成重大不利影響。”

截至2025年6月30日,潮宏基擁有1542家線下珠寶門店,其中自營店201家、加盟店1337家,加盟店占比達86.7%。今年上半年,潮宏基加盟渠道收入占比達54.7%,成為營收增長核心引擎。

今年上半年,潮宏基新增加盟店68家,自營店數量減少37家。然而,加盟模式毛利率僅為16.6%,顯著低于自營渠道的35.3%,且需承擔品牌管理、庫存風險等隱性成本。招股書顯示,報告期內,潮宏基存貨的結余分別為22.06億元、22.44億元、26.03億元及25.92億元。同期的存貨周轉天數分別為270天、186天、177天及151天。

潮宏基在招股書中表示,“我們因多項超出我們控制的因素而承受存貨風險,包括金價波動、供應商延遲或中斷供貨、客戶訂單減少、消費潮流轉變、客戶喜好及新推出的競爭產品。若市場需求突然下跌,我們可能會面臨存貨過剩的問題,不得不折價出售或進行促銷活動,甚至以低于成本的價格出售滯銷存貨。”

未來,潮宏基戰略重心是否向加盟模式傾斜?南都·灣財社記者致電潮宏基證券辦,其工作人員表示,“不是的,要結合各個商圈具體情況而定,不會盲目去擴展。”

第二大股東減持股份

東南亞試水海外營收占比不足1%

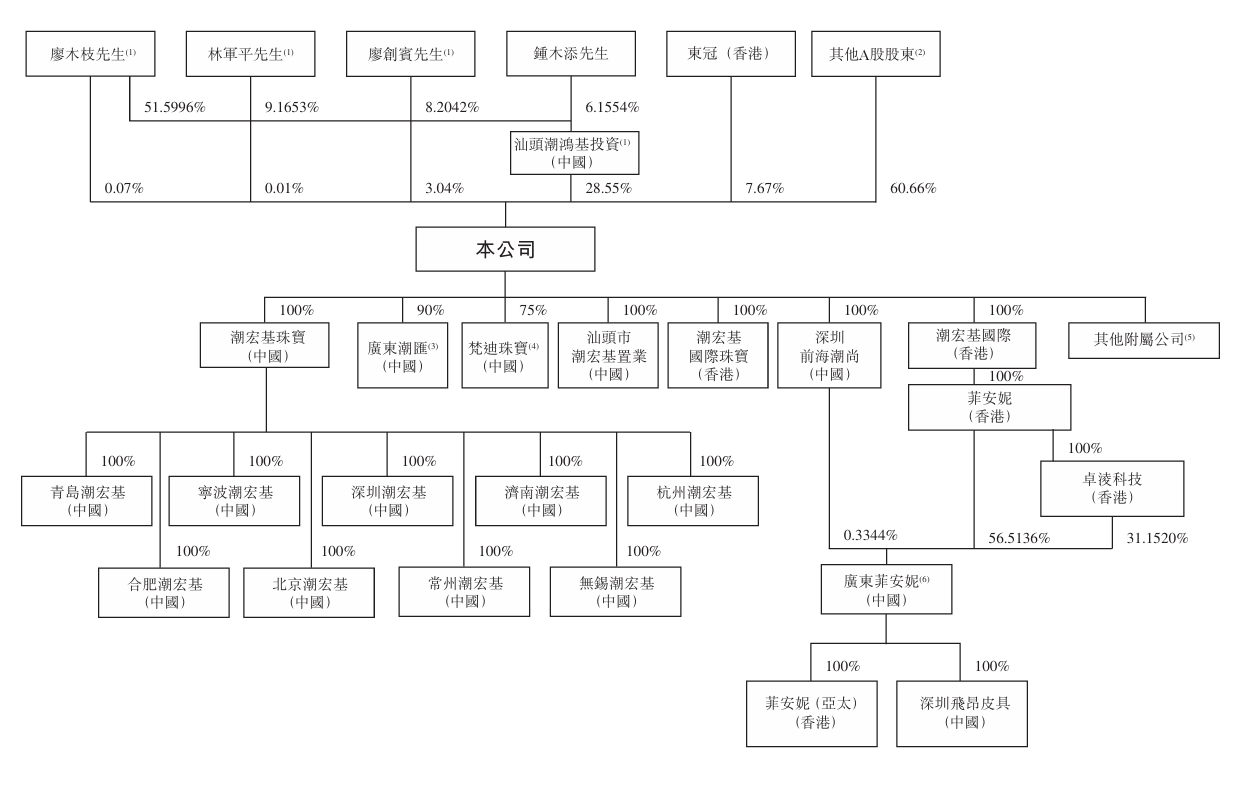

據悉,潮宏基的歷史可追溯至1996年3月,潮陽市潮鴻基實業(其在成立時為廖木枝持有51.9%權益的公司)與廖堅洪在中國成立潮宏基的前身汕頭潮鴻基。經過數輪股權變更后,汕頭潮鴻基于2006年9月改制為股份有限公司。招股書顯示,在潮宏基股權架構中,廖木枝、林軍平、廖創賓為一致行動人士,合計持股約31.67%,為單一最大股東集團。

盡管招股書將“全球化戰略布局”列為赴港上市核心目的,但潮宏基的國際化進程仍處于起步階段。2024年,公司境外營業收入僅2641萬元,占總營收0.41%;2025年上半年,亞洲其他地區收入1280.12萬元,占比0.31%。

2024年,潮宏基以東南亞市場作為海外布局的首站,邁出品牌國際化的重要一步。目前,潮宏基在馬來西亞、泰國、柬埔寨擁有4家海外門店(1家自營、3家加盟)。公司規劃在2028年底前將海外門店數量擴展至20家,并設立香港總部統籌海外市場運營。

招股書顯示,本次港股IPO募資擬用于海外擴充、興建新生產基地、營銷及品牌建設,以及營運資金及一般企業用途等。

還未登錄

還未登錄

![]()