受報告期內(nèi)所得稅開支大幅減少、營業(yè)收入增加等因素提振,華晨中國汽車控股有限公司(簡稱“華晨中國”,01114.HK)今年上半年凈利同比實現(xiàn)增長。公司近日披露的2025年上半年度未經(jīng)審核中期業(yè)績報告顯示,公司期內(nèi)營業(yè)收入同比增長8.43%至5.62億元,凈利潤達16.54億元,同比增長12.9%。與此同時,8月22日,公司在舉行的董事會會議上宣派股息每股0.8港元。

不過,今年上半年,華晨中國最主要的利潤來源——聯(lián)營公司華晨寶馬汽車有限公司(簡稱“華晨寶馬”,寶馬集團持股75%,華晨中國持股25%)銷量、凈利雙雙下滑,子公司華晨東亞汽車金融有限公司(簡稱“華晨東亞汽車金融”)業(yè)務承壓。種種壓力之下,華晨中國業(yè)績增長持續(xù)性面臨諸多挑戰(zhàn),公司如何實現(xiàn)主營業(yè)務高質(zhì)量增長還有待觀察。

毛利率降至16.6%

華晨中國是一家投資控股公司,其主要業(yè)務通過下屬公司展開。其中,華晨寶馬在中國境內(nèi)制造并銷售寶馬汽車及零部件;其子公司金杯(沈陽)汽車有限公司(簡稱“金杯沈陽”)、寧波裕民機械工業(yè)有限公司(簡稱“寧波裕民”)、綿陽華晨瑞安汽車零部件有限公司(簡稱“綿陽瑞安”),制造及銷售非寶馬汽車及汽車零部件。此外,通過子公司華晨東亞汽車金融提供汽車金融服務。

財報顯示,今年上半年,華晨中國實現(xiàn)營業(yè)收入5.62億元,較2024年上半年同比增加8.43%;凈利潤由2024年上半年的14.66億元增長至2025年上半年的16.54億元,同比增長12.9%。公司利潤主要來自華晨寶馬。

具體來看,營業(yè)收入的增加主要源于來自非寶馬汽車零部件業(yè)務中電動及混合動力車制造商的訂單穩(wěn)步上升,由去年同期的4.05億元增加至2025年上半年的4.82億元,同比增加約18.89%。

不過,汽車金融服務收益對營收有抵消作用。該項收入由2024年上半年的1.13億元下降至2025年上半年的7974.1萬元,同比下降29.22%,主要是由于市場競爭加劇令汽車金融收益減少。

營業(yè)總成本方面,制造訂單的提升也帶來銷售成本的增加。報告期內(nèi),公司銷售成本由2024年上半年的4.14億元上升12.96%至2025年上半年的4.68億元。

今年上半年,華晨中國毛利率由去年同期的20%下降至16.6%。

華晨中國解釋稱,整體毛利率的下降主要是兩個原因:一是公司為了應對一名要求全新非寶馬汽車零部件之大宗訂單客戶。為應付生產(chǎn)該等新訂單,產(chǎn)生重新設(shè)計生產(chǎn)線等額外初始設(shè)置成本。二是金杯沈陽之輕型客車及多用途汽車于完成生產(chǎn)設(shè)施之升級及調(diào)整工作后,于期內(nèi)剛開始產(chǎn)生銷售收益,故不足以彌補相關(guān)銷售成本中之固定成本部分。

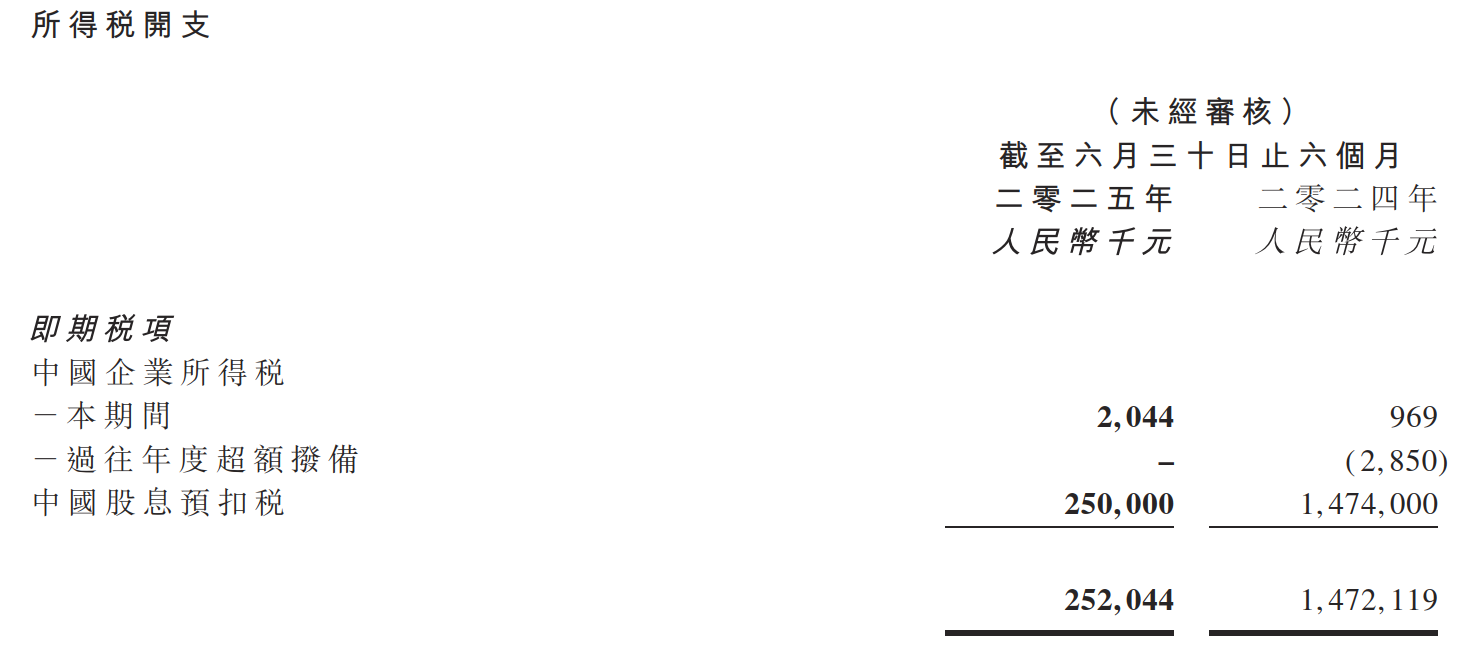

整體來看,盡管華晨中國今年上半年實現(xiàn)凈利增長,但核心因素卻是稅收開支同比減少所致。報告期內(nèi),公司所得稅開支為2.52億元,去年同期則為14.72億元,由此本期同比減少82.88%。減少的原因是華晨中國附屬公司2024年上半年支付了大額的股息預扣稅14.74億元,而今年上半年的股息預扣稅大幅降至2.50億元。

期間費用顯著增加

與毛利率下降并行的是期間費用的增加。財報顯示,2025年上半年,銷售開支由2024年上半年的1246.3萬元增加至2025年上半年的3344萬元,同比增加167.2%。針對銷售開支的增加,華晨中國表示,是由于推出新活動推廣金杯沈陽之非寶馬汽車所致。

今年上半年,公司財務成本由2024上半年的78.6萬元上升至319.4萬元,同比增加300%。主要是由于租賃負債之財務支出增加所致。華晨中國解釋稱,僅有涉及汽車金融業(yè)務的銀行借貸,由此產(chǎn)生之相關(guān)利息開支已確認為相關(guān)業(yè)務成本。因此,銀行借貸之相關(guān)利息開支并不計入財務成本。

報告期內(nèi),公司一般及行政開支合計約2.80億元,同比增加58.50%,主要由于金杯沈陽于2024年同期的行政開支自2024年6月金杯沈陽于本集團重新綜合入賬后方始入賬。同時如上所述,金杯沈陽剛剛開始投入生產(chǎn),故有必要為其新型號產(chǎn)生若干支持開支,例如研究及開發(fā)開支。此外,截至2025年6月30日止六個月確認模具減值虧損。

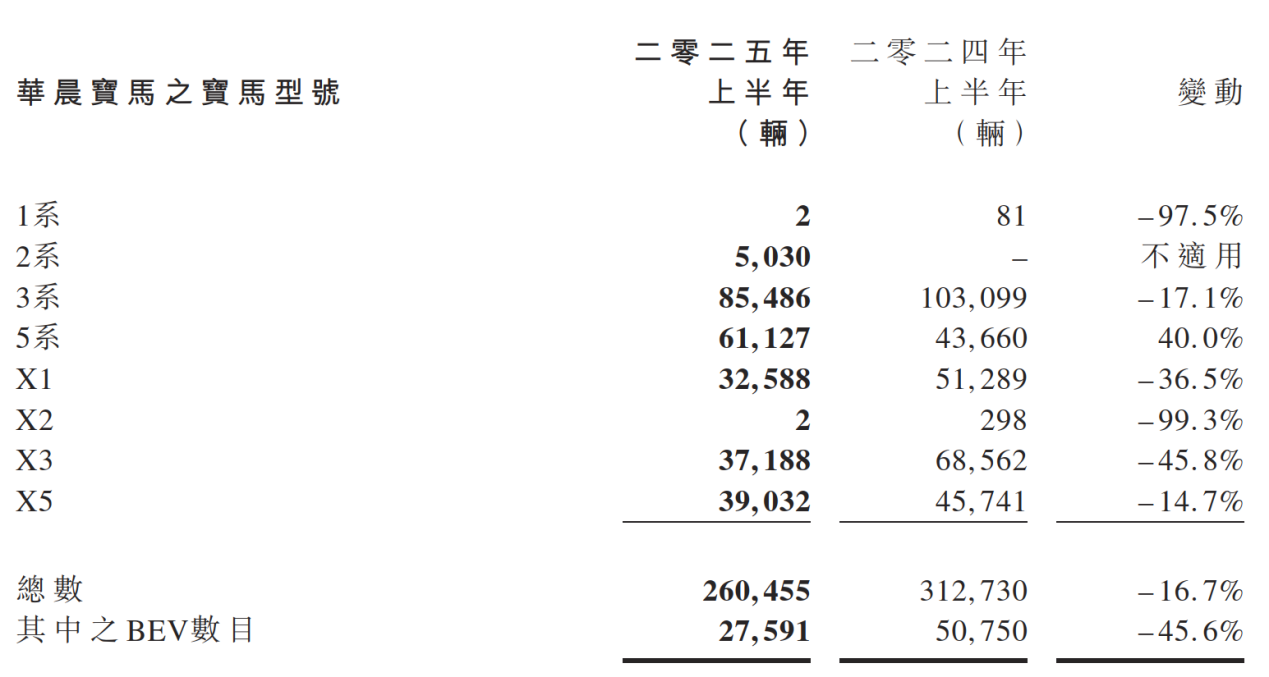

今年上半年,華晨中國應占華晨寶馬的凈利潤為20.49億元,同比減少25.09%,反映出華晨寶馬今年上半年凈利下滑。

華晨中國解釋稱,由于中國競爭激烈,截至2025年6月,國內(nèi)銷量達26.05萬輛寶馬汽車,較同期售出的31.27萬輛減少16.7%。海外方面,華晨寶馬于2025年上半年出口海外的汽車(主要為X3 BEV型號)為1550輛,較2024年同期出口海外之1.40萬輛減少88.9%。

此外,汽車市場的價格戰(zhàn)導致綿陽瑞安之盈利能力持續(xù)壓縮,原因是新鑄凸輪軸價格下降令該公司表現(xiàn)大為收緊。

為應對挑戰(zhàn),華晨寶馬的產(chǎn)品陣容增添多個新型號;華晨東亞汽車金融正在尋找新業(yè)務模式,綿陽瑞安將著力于新市場產(chǎn)品開發(fā)、著力成本控制及著力安全生產(chǎn)保交付,確保達成收益目標,努力實現(xiàn)溢利目標。

汽車金融放款減少9.27%

天眼查數(shù)據(jù)顯示,華晨東亞汽車金融共有三名股東:華晨中國(持股55%)、CAIXABANK PAYMENTS & CONSUMER, E.F.C., E.P., S.A.(持股22.5%)、領(lǐng)達財務有限公司(持股22.5%)。

作為整車廠的“內(nèi)部銀行”,汽車金融公司用金融杠桿把“造車”變成“賣車+放貸”的雙輪驅(qū)動,既幫主機廠多賣車,又給自己和集團貢獻高毛利潤。通過汽車金融公司,整車廠可以同時賺“賣車+放貸+殘值+保險”四類錢,并把渠道、客戶、現(xiàn)金流全部鎖進自己的生態(tài)。正因如此,汽車金融公司成了眾多整車廠的“標配”,成為車企提升銷量的利器。

然而,華晨中國的汽車金融業(yè)務受到不小的壓力。財報顯示,今年上半年,華晨中國“應收短期貸款”和“應收長期貸款”分別為8.89億元、14.20億元,較2024年底分別減少5.68%、11.39%,兩項合計23.09億元,較2024年底減少9.27%。

華晨中國稱,由于銀行進入汽車金融領(lǐng)域,華晨東亞汽車金融面對多重挑戰(zhàn),包括對高信用客戶的競爭加劇,價格戰(zhàn)收窄利潤率,以及相較銀行有限的資金。為應對挑戰(zhàn),華晨東亞汽車金融正在尋找新業(yè)務模式,以及更低廉之資金來源。此外,該公司正加強風險管理,以有效處理風險較高之客戶。

截至2025年6月30日,華晨中國流動資產(chǎn)達到114.92億元,相較于2024年年末的134.20億下降19.28億元。華晨中國流動資產(chǎn)的下降主要來源于現(xiàn)金及等價物的下降。2025年上半年,華晨寶馬的現(xiàn)金及現(xiàn)金等價物由2024年年末的105.40億元下降至58.57億元。

從負債角度看,2025年上半年,華晨中國的流動負債總額16.35億元,較2024年底減少10.91%;非流動負債總額1.69億元,同比減少2.03%;公司期末資產(chǎn)負債率為6.58%,流動比率為7.02,速動比率為6.84。

近幾年華晨中國曾多次派息。2024年4月15日和2024年6月14日,公司特別股息分別為每股1.5港元及4.3港元;2025年3月3日,公司董事宣派特別股息每股1.0港元;同時,公司于2025年8月22日舉行的董事會會議上宣派股息每股0.8港元。

業(yè)內(nèi)人士認為,市場對華晨寶馬的長期競爭力仍存在擔憂。在國產(chǎn)品牌不斷上攻高端領(lǐng)域的競爭壓力下,華晨中國如何提升自主業(yè)務的盈利能力并應對華晨寶馬的短期業(yè)績壓力,將是管理層面臨的主要挑戰(zhàn)之一。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點與本平臺無關(guān),投資有風險,入市需謹慎。據(jù)此交易,風險自擔。