21世紀經濟報道記者韓利明

在消費醫療領域,素有“金牙銀眼銅骨”的說法,眼科憑借其高需求與發展潛力,長期被視作“最吃香”的醫療科目之一。從近期多家眼科上市企業陸續披露的2025年半年報業績數據來看,行業內部業績分化態勢顯著,行業競爭格局也迎來新的變化。

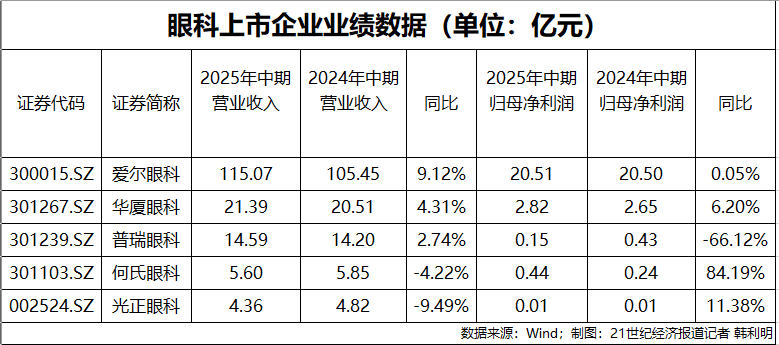

從營收表現看,愛爾眼科繼續保持領先優勢,以115.07億元的體量領跑,展現出強勁的規模效應與市場競爭力;華夏眼科、普瑞眼科緊隨其后,營收均突破14億元;與之形成對比的是,何氏眼科、光正眼科的營收規模相對較小,徘徊在5億元左右,且兩家企業的營收均出現同比下滑,降幅分別為 4.22%、9.49%。

歸母凈利潤方面,愛爾眼科以20.51億元繼續領跑,但增速有所放緩,為0.05%;何氏眼科則以84.19%的高增速實現0.44億元的歸母凈利潤,成為上半年凈利潤增速最快的眼科上市企業;而普瑞眼科上半年實現歸母凈利潤0.15億元,同比大幅下滑 66.12%,凈利潤規模與盈利能力均面臨較大考驗。

當前,眼科醫療行業正從“規模擴張”向“質量提升”轉型,技術創新與政策適配能力將成為未來競爭的核心壁壘。瑞銀日前發布的研報也指出,擁有新技術、知名醫師、創新產品的公司可能相對于同行表現更佳,因為新技術、創新產品競爭較少,這些因素可能在一定程度上幫助公司提高價格和利潤率。

競爭分化加劇

據Frost&Sullivan測算,2024年中國眼科醫療服務市場規模達2231億元,同比增長11.05%,其中民營機構市場份額占比42%,規模突破937億元。細分領域中,屈光手術與白內障手術合計占整體市場的47%,前者市場規模達730億元,后者超339億元。

結合各家眼科上市企業2025年半年報披露的業績數據來看,屈光及視光項目普遍成為企業營收的主要來源。

其中,愛爾眼科屈光項目實現營業收入46.18億元,同比上漲11.14%,毛利率56.12%,同比下滑1.07%;視光服務項目實現收入27.2億元,同比上漲14.73%,毛利率54.21%,同比下滑1.74%。這兩大項目收入合計占公司總營收的比重高達63.77%,成為支撐公司業績的核心動力。

華夏眼科的屈光與視光業務同樣占總營收比重超60%。其中,屈光項目實現營業收入7.89億元,同比上漲13.75%,毛利率55.21%,同比上漲0.23%;眼視光綜合項目實現營業收入5.14億元,同比上漲3.42%,毛利率41.77%,同比下滑4.55%。

與屈光、視光業務的穩健增長形成鮮明對比的是,白內障手術項目正面臨多重壓力,多家企業相關業務出現營收下滑。

普瑞眼科在財報中直言,進入2025年,受整體需求增長放緩及行業競爭加劇的雙重影響,公司業務板塊的營收增速有所下降。自2024年起,各省市開始全面落地執行國家組織白內障人工晶體集中帶量采購的政策,并疊加醫保DRG/DIP支付方式改革等政策,給公司白內障項目的營業收入帶來壓力。

這一困境并非個例,華夏眼科白內障項目實現營業收入4.31億元,同比下滑7.33%;何氏眼科白內障業務受醫保DRG/DIP支付方式改革等因素持續深入影響,白內障業務實現營業收入7660.96萬元,同比下降17.67%;光正眼科白內障項目實現營業收入1.48億元,同比下滑8.32%。

事實上,當前我國眼科醫療服務賽道已進入“紅海競爭”階段。瑞銀研報數據顯示,自2021年以來,國內眼科醫院/診所/眼光中心的產能迅速增加,受到私立眼科醫院上市的追捧和國家眼健康規劃建設新醫院的推動,在2021年至2023年私立眼科億元的數量以15%的復合增長率增加。

不過,這一擴張趨勢在2024年下半年開始出現逆轉,市場競爭的加劇使得部分競爭力不足的眼科醫院陸續關閉。瑞銀研報分析主要原因包括醫療保險基金控制加強及受宏觀經濟疲軟及居民消費水平不足的影響,眼科醫療服務市場需求增長不及預期。

業內普遍認為,未來眼科醫療服務行業可能會進入持續重組階段,市場資源將進一步向頭部企業集中,行業集中度有望得到顯著提升。

在此背景下,不乏上市企業繼續“跑馬圈地”。例如愛爾眼科在今年上半年收購了3家公司,合計確認商譽約1.23億元。公司在日前接待投資者調研時明確表示,未來將在逐步完善各級城市醫院布局的基礎上,進一步加大眼科診所的開設力度,既為更多眼病患者提供更高質量、更可及的眼科醫療服務,也為公司業績增長開辟新的增量空間。

華夏眼科也在回復投資者時表示,一方面苦練內功,持續完善管理體系,優化服務流程,加大降本增效力度,夯實發展基礎;另一方面加快醫院與視光中心的建設速度,圍繞重點投資區域,通過新建和并購方式完善全國醫療服務網絡,同時積極尋找海外眼科市場投資機會。

何氏眼科則依托視光加盟連鎖項目,上半年新增簽約數量23家,累計已簽約53家,簽約區域分布在遼寧省、黑龍江省等地;普瑞眼科也在2025年上半年并購贛州視明眼科醫院,通過并購整合的方式快速進入下沉市場。

技術創新成突圍關鍵

眼科企業通過大舉收購加速擴張,雖快速擴大了經營版圖,卻也面臨運營成本高企與商譽規模攀升的挑戰。以行業龍頭愛爾眼科為例,截至2025年上半年,其商譽賬面價值已達87.22億元,如何平衡擴張與成本控制、防范商譽減值風險,成為企業經營中的重要課題。

有業內人士向21世紀經濟報道記者分析指出,醫院可通過優化流程、改善管理、重組架構、精簡冗員、集團采購、運用數字化工具等多種方式降低成本,但降本空間終究有限。在行業競爭新階段,要實現戰略制勝,必須聚焦人才、技術、服務、品牌四大核心維度提升效能,這才是擺脫同質化競爭與低水平價格戰的根本對策。

在此背景下,創新技術亦成為各家眼科醫院爭奪市場優勢的核心高地,尤其是在需求旺盛的屈光手術領域,技術迭代與術式創新成為企業差異化競爭的關鍵。

愛爾眼科在財報中明確披露,2025年上半年其屈光項目收入同比增長11.14%,核心驅動力來自全光塑、全飛秒4.0、全飛秒Pro等新術式的臨床推廣。這些新技術不僅獲得患者普遍認可,臨床應用規模快速擴大,還推動屈光業務結構持續優化,帶動平均單價同比上升。通過技術升級實現“反內卷”,愛爾眼科扭轉了行業內價格戰的不良傾向,進一步鞏固了其在屈光手術領域的領先地位。

何氏眼科也在屈光技術布局上積極發力,在旗下多家醫院加大力度引進并推廣蔡司全飛秒SMILE pro手術、蔡司微創全飛秒精準4.0、愛爾康全光塑等新一代屈光術式,持續推動屈光業務的術式結構優化升級,以技術創新滿足患者更高層次的視力矯正需求。

市場需求的變化也為屈光技術創新提供了強勁動力。《Z世代個性化消費醫療洞察報告》顯示,在360度視覺管理相關消費中,視力矯正類消費占比超過50%,是Z世代群體最關注的眼科服務類型。

這一群體對視力矯正的需求呈現出鮮明的“個性化”與“迫切性”特征。數據顯示,18-20歲人群中存在視力矯正需求者占比已達50%,而21-24歲人群的需求比例更是攀升至60%-70%。與傳統需求不同,Z世代不僅追求“看得見”,更對“看得好”“看得久”有更高要求,這種高品質需求直接推動了屈光手術技術的快速迭代與創新,讓市場從單一術式主導進入“個性化定制”的多元發展階段。

其中,全光塑就是新一代個性化屈光手術技術的代表,愛爾康中國手術事業部負責人張健向21世紀經濟報道記者解釋,全光塑并非標準化手術流程,而是真正意義上的 “全眼定制” 技術,能更好匹配患者的個體眼部條件,“自2023年底上市以來,該技術累計手術量已超過5萬例,全國裝機醫院達一百多家,預計到年底將增至近150家。”

記者了解到,從設備落地分布來看,前期部分集中在私營醫院或大型屈光中心,隨著招標工作的推進,預計2025年下半年至2026年上半年,設備也將會逐步進入公立醫院的眼科中心,進一步擴大該技術的臨床應用范圍。

張健同時坦言,全光塑技術推廣仍面臨兩方面挑戰,“一方面,雖然設備本身成本并不高,但需等待招標流程推進,患者才能在公立醫院使用到相應解決方案;另一方面,新術式的市場拓展與教育需要時間。”

“屈光手術作為具備一定消費屬性的醫療項目,患者在決策中往往擁有比嚴肅醫療更高的主導權,不少還會自己查閱資料做了解,同時其選擇易受身邊人口碑等因素影響,而非單純依賴醫生推薦,因此需要更長時間進行市場教育以普及技術認知。不過,基于全光塑過去一兩年即累計5萬例手術的成功經驗,以及對該技術的認可,對該技術的長期推廣仍充滿信心。”張健補充。

在上游新術式加速落地、公立眼科中心參與競爭的背景下,民營眼科醫院要在市場中穩固優勢,更需在多元技術領域尋找新的突破點。例如華夏眼科持續深化AI、大數據等先進技術在眼科臨床診療中的應用,進一步加快數智化賦能;普瑞眼科亦通過自主研發與生態合作雙輪驅動,將AI技術融入診療全流程……

當前,我國眼科醫療行業正處轉型期,業績分化、紅海競爭與擴張壓力并存,“棄規模重質量”成共識。未來,隨著行業集中度提升,善平衡擴張與成本、深耕技術服務的企業,將引領行業提質。

還未登錄

還未登錄

![]()