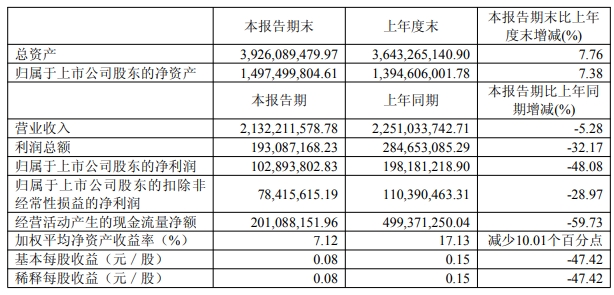

8月29日晚間,金杯汽車(600609)披露半年報,公司上半年實現營業收入21.32億元,同比下降5.28%;歸屬于上市公司股東的凈利潤1.03億元,同比下降48.08%;基本每股收益0.08元/股。

值得注意的是,近年來,金杯汽車營收增長乏力。2018年,金杯汽車營收達到61.46億元的高點后,2019年~2023年,營收一直在56億~51億元間徘徊,去年營收一下降到了43.66億元。其中,2024年第四季度營業總收入9.39億元,同比下降21.14%。

以今年上半年公司的營收水平估算,全年公司營收大概率在40億元左右水平,難上50億門檻。

金杯汽車的主營業務是設計、生產和銷售汽車零部件,主要產品包括汽車內飾件、座椅、橡膠件等。主要客戶為華晨寶馬。

金杯汽車表示:“營業收入同比下降,主要原因是受市場及主要產品結構調整導致公司零部件業務銷售同比下降。”

市場方面,公司指出,汽車零部件企業在整個汽車產業鏈條中處于中游,汽車零部件企業對上游原材料供應商和下游整車廠的議價能力較弱,在原材料價格普漲和整車廠降成本壓力向外轉移的背景下,零部件企業受到雙重擠壓,成本控制難度較大。此外,隨著汽車產品生命周期的縮短,零部件研發成本分攤周期也隨之變短,造成零部件企業制造成本的增加。

產品方面,今年上半年,金杯李爾 F78 整椅項目順利投產;NA6 背板及側翼項目,生產設備已進廠調試并完成生產驗證樣件交付。金杯延鋒有序推進業務整合,G48 門板和 F78 儀表板按照年初既定目標完成爬坡,順利批量生產;NA6 儀表板項目完成客戶首次交樣 VS0;上半年獲得兩個內飾項目定點,預計生命周期總金額合計為62.7億元。拓展銷售物流新增量,汽車銷售和倉儲物流業務收入同比增加1.36億元。

業內人士認為,市場需求疲軟和公司產品結構調整不力是營收下滑的重要原因。盡管在寶馬項目上取得一定進展,但整體業務規模未能有效擴大。

另外,研發投入不足可能影響未來技術創新和產品競爭。2024年公司研發投入金額1.94億元,同比下降38.42%;研發投入占營業收入比例4.44%,同比下降1.69個百分點。今年上半年,公司研發費用支出6683.89 萬元,同比降29.20%,研發投入占營業收入比例3.14%。

二級市場方面,金杯汽車今年股價表現萎靡不振,年內跌幅已達28.89%。截至發稿,股價5.12元,市值66.79億元。

還未登錄

還未登錄

![]()