近期以來,奶粉企業(yè)密集披露2025年半年報(bào),多數(shù)企業(yè)的奶粉業(yè)務(wù)逆勢回升,合生元母公司健合集團(tuán)、佳貝艾特母公司澳優(yōu)乳業(yè)均交出營收凈利雙增的半年成績單,旗下高端及超高端奶粉業(yè)務(wù)錄得增長;一眾外資奶粉品牌上半年也有不錯(cuò)的市場表現(xiàn)。

在市場需求減少、行業(yè)進(jìn)入存量競爭背景下,奶粉企業(yè)的業(yè)績回暖,背后指向的是行業(yè)及企業(yè)深度調(diào)整后的階段性成果。

深化超高端奶粉品類戰(zhàn)略布局

健合集團(tuán)上半年嬰配粉錄得增長

8月26日,健合集團(tuán)公布的半年報(bào)顯示,公司上半年?duì)I收同比增長5.2%至人民幣70.2億元,經(jīng)調(diào)整可比純利同比增長4.6%,扭轉(zhuǎn)了2024年的業(yè)績下滑趨勢,且集團(tuán)三大業(yè)務(wù)的收入均有所增長。

其中,上半年ANC(成人營養(yǎng)及護(hù)理用品)業(yè)務(wù)營收達(dá)34.4億元,同比增長5.9%;BNC(嬰幼兒營養(yǎng)與護(hù)理業(yè)務(wù))營收達(dá)25.0億元,同比增長2.9%;PNC(寵物營養(yǎng)與護(hù)理用品業(yè)務(wù))營收達(dá)10.8億元,同比增長8.6%。

盡管嬰幼兒營養(yǎng)與護(hù)理業(yè)務(wù)的增幅在三大業(yè)務(wù)板塊中排名最末,但實(shí)際上意味著該業(yè)務(wù)在今年成功逆轉(zhuǎn)下滑,釋放新的信號(hào)。

健合方面表示,隨著合生元順利完成新國標(biāo)過渡,業(yè)務(wù)重拾升軌,憑借持續(xù)推進(jìn)新手媽媽教育、強(qiáng)化電商與母嬰渠道,以及深化超高端奶粉品類戰(zhàn)略布局,BNC營收整體穩(wěn)健增長。

其中,中國內(nèi)地嬰幼兒配方奶粉銷售額同比增長10.0%,遠(yuǎn)超同期整體嬰幼兒配方奶粉市場0.2%的零售增幅;合生元在超高端嬰幼兒配方奶粉市場份額持續(xù)增長,由12.9%提升至15.9%,創(chuàng)下歷史新高。

整體來看,中國市場為健合集團(tuán)營收的最大貢獻(xiàn)者,增長達(dá)8.7%,占集團(tuán)總收入的70.3%。

得益于佳貝艾特銷售增長

澳優(yōu)上半年?duì)I收凈利雙增

另一乳企澳優(yōu)乳業(yè)也交出營收凈利雙增的半年成績單。根據(jù)財(cái)報(bào),2025年1-6月,澳優(yōu)實(shí)現(xiàn)營業(yè)收入約人民幣38.87億元,同比增長5.6%;實(shí)現(xiàn)EBITDA(息稅折舊及攤銷前利潤)約人民幣3.98億元,同比增長29.7%;歸屬于母公司權(quán)益持有人應(yīng)占利潤約人民幣1.81億元,同比增長24.1%。

營收增長的主要原因的奶粉業(yè)務(wù)的整體增長。2025年上半年,澳優(yōu)自有品牌奶粉業(yè)務(wù)實(shí)現(xiàn)整體營收約人民幣28.26億元。其中,羊奶粉業(yè)務(wù)同比增長3.1%。尼爾森IQ數(shù)據(jù)顯示,截至6月底公司羊奶粉市場占有率同比提升2.8個(gè)百分點(diǎn)至30.4%;在2024年中國進(jìn)口嬰幼童羊奶粉市場銷售量份額及銷售額份額均高達(dá)84%;其高端牛奶粉品牌海普諾凱上半年市場占有率止跌回穩(wěn),電商銷售額實(shí)現(xiàn)同比增長59.96%。

不過值得注意的是,佳貝艾特在海外市場的增長更快,上半年海外錄得收入同比增加65.7%至約人民幣4.83億元。

展望2025年下半年,澳優(yōu)方面表示,宏觀環(huán)境不確定性和嬰配粉行業(yè)減量趨勢或持續(xù)。面對(duì)多重挑戰(zhàn),公司對(duì)市場及未來發(fā)展依舊充滿信心。

其他乳企方面,蒙牛乳業(yè)盡管上半年業(yè)績下滑,但其奶粉業(yè)務(wù)錄得增長,上半年收入為16.76億元,同比增長2.46%,扭轉(zhuǎn)了2024年的下滑趨勢。外資品牌方面,a2牛奶、達(dá)能、菲仕蘭等外資奶粉品牌也在上半年實(shí)現(xiàn)增長。例如達(dá)能2025半年報(bào)顯示,中國所在大區(qū)中,愛他美、紐康特等所屬的專業(yè)特殊營養(yǎng)增速最快,上半年銷售同比增長12.9%,第二季度銷售額更是同比增長15.5%。

生育補(bǔ)貼等政策帶來新機(jī)遇

嬰配粉市場消費(fèi)升級(jí)趨勢明顯

當(dāng)下,奶粉行業(yè)正經(jīng)歷深刻變革與調(diào)整,一邊是市場需求萎縮帶來的存量競爭,一邊是高端及超高端奶粉市場逆勢突圍,這種冰火交織的圖景是如何形成的?

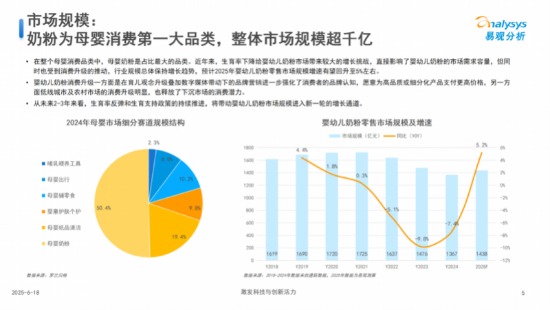

易觀分析發(fā)布的《中國嬰幼兒奶粉消費(fèi)研究2025》(以下簡稱“報(bào)告”)指出,2025年國內(nèi)消費(fèi)市場復(fù)蘇加快,居民消費(fèi)意愿和消費(fèi)信心不斷釋放,嬰幼兒奶粉消費(fèi)市場在生育率反彈和生育支持政策等多因素推進(jìn)下進(jìn)入新一輪的增長通道。

7月28日,《育兒補(bǔ)貼制度實(shí)施方案》出爐,從2025年1月起對(duì)符合法律法規(guī)規(guī)定生育的3周歲以下嬰幼兒每年補(bǔ)貼3600元。這一政策的落地意味著奶粉市場迎來結(jié)構(gòu)性利好。上述報(bào)告指出,配合國家生育支持政策,嬰幼兒奶粉品牌也接連推出補(bǔ)貼計(jì)劃,為孕中期為主的孕育家庭提供了以“現(xiàn)金補(bǔ)貼+孕嬰奶粉”為核心,并基于企業(yè)資源積累提供的延展性專業(yè)孕育配套服務(wù)的多樣化生育補(bǔ)貼組合計(jì)劃。

對(duì)于奶粉消費(fèi)者來說,消費(fèi)補(bǔ)貼、優(yōu)惠促銷等對(duì)于提升消費(fèi)意愿有積極作用。調(diào)研數(shù)據(jù)顯示,有22%嬰幼兒奶粉消費(fèi)者會(huì)因?yàn)榛顒?dòng)優(yōu)惠影響奶粉選購;對(duì)于品牌來說,更具備資金和資源實(shí)力的頭部品牌通過強(qiáng)力補(bǔ)貼爭奪孕育早階用戶和存量消費(fèi)者,而中小品牌則將在逐漸擠壓的市場空間中面對(duì)更加激烈的生存挑戰(zhàn),需要在細(xì)分賽道或者細(xì)分市場進(jìn)行突圍與求存。

值得一提的是,嬰幼兒配方奶粉市場消費(fèi)升級(jí)趨勢明顯。一方面,消費(fèi)者育兒觀念升級(jí)及品牌認(rèn)知加強(qiáng),他們愿意為高品質(zhì)或細(xì)分化產(chǎn)品支付更高價(jià)格。尤其是00后人群逐漸進(jìn)入孕育階段,他們的消費(fèi)理念和消費(fèi)能力將嬰幼兒奶粉市場競爭從產(chǎn)品維度更快速的拉升到品質(zhì)維度和體驗(yàn)維度,也推動(dòng)?jì)胗變耗谭郛a(chǎn)品同步升級(jí)。艾媒咨詢報(bào)告顯示,2024年消費(fèi)者購買300元以上乳粉的占比增至26%,高于2023年的21%。

另一方面,低線城市及農(nóng)村市場的消費(fèi)升級(jí)明顯,也釋放了下沉市場的消費(fèi)潛力,共同推動(dòng)高端及超高端奶粉市場擴(kuò)容。

還未登錄

還未登錄

![]()

南財(cái)智訊8月27日電,安邦護(hù)衛(wèi)發(fā)布2025年半年度報(bào)告,報(bào)告期實(shí)現(xiàn)營業(yè)...

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。