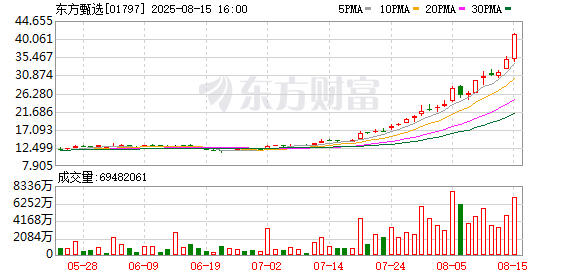

上周(8月11日至8月17日),賽諾醫(yī)療延續(xù)上周兩連板勢頭,股價累計上漲69%,月度漲幅高達152%,漲幅位列滬深兩市(剔除新股)第一。截至8月15日收盤,其股價報收于34.57元/股,總市值為144億元。

賽諾醫(yī)療于近期連發(fā)三次股票交易異常/嚴重異常波動公告,并于8月13日在互動平臺表示,公司從事植入類醫(yī)療器械的研發(fā)、生產和銷售,腦機接口是公司密切關注的前沿領域,但截至目前,公司在售和在研產品中尚無可以應用于腦機接口的產品。

作為高端介入醫(yī)療器械領域龍頭,賽諾醫(yī)療業(yè)務涵蓋心腦血管、結構性心臟病等關鍵領域,擁有冠脈和神經(jīng)介入兩大管線。

縱觀其股價歷史走勢,賽諾醫(yī)療于2019年10月30日登陸科創(chuàng)板后,其股價于2020年7月14日盤中達43.06元/股的歷史最高價,此后一路下滑,最終在2025年4月迎來相對明顯的“反轉”上揚,并在近期迎來大幅度飆升。

血流導向密網(wǎng)支架現(xiàn)突破性進展

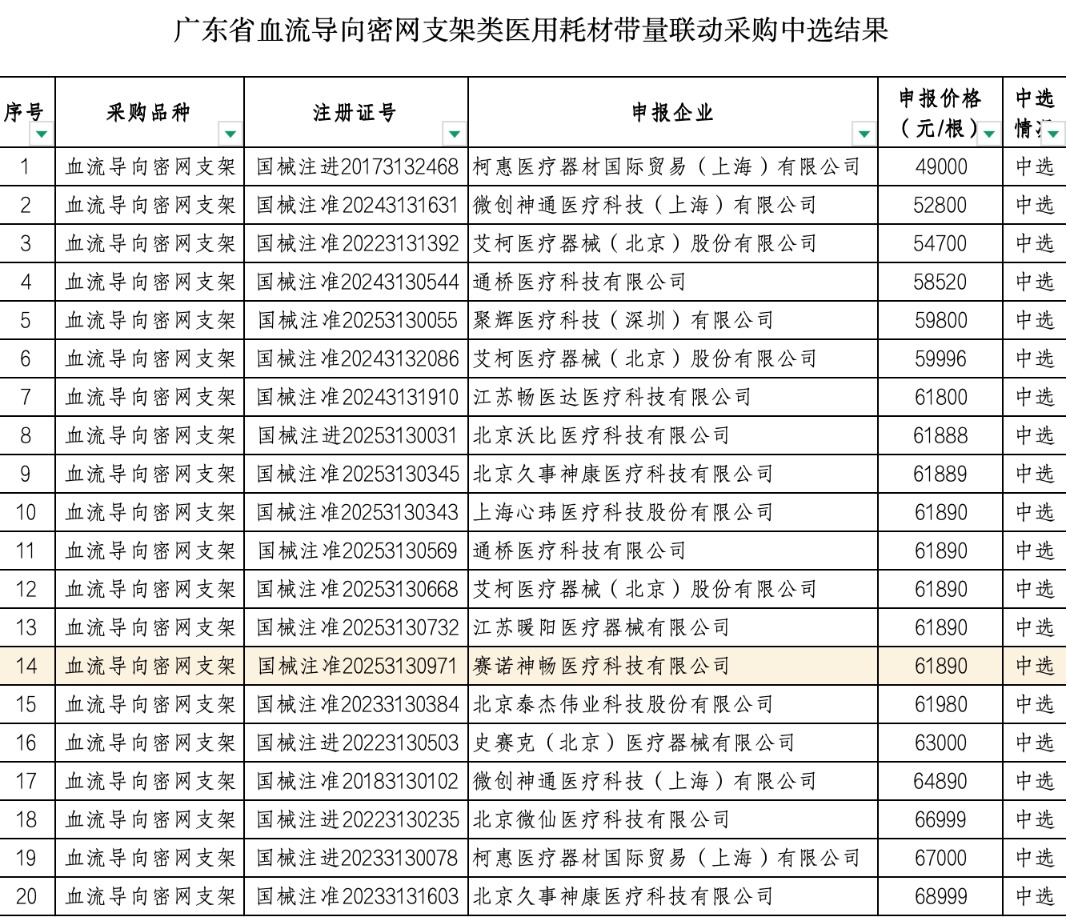

血流導向密網(wǎng)支架是神經(jīng)介入領域的創(chuàng)新耗材,但動輒十萬元的價格一直是放量“攔路虎”。

最新消息顯示,廣東省深圳市醫(yī)保局牽頭的省級帶量聯(lián)動采購擬中選結果近期公布,賽諾醫(yī)療子公司賽諾神暢的血流導向密網(wǎng)支架以61890元/根擬中選,材質為鈷鉻。

該醫(yī)用耗材帶量聯(lián)動采購中選結果自2025年9月1日起執(zhí)行。隨著AUCURA的上市應用,賽諾醫(yī)療亦正從冠脈介入向神經(jīng)介入領域快速拓展。

這一產品以96.99%的1年動脈瘤閉塞率和1.4%的1年安全性復合終點,在目前所有獲批的密網(wǎng)支架中表現(xiàn)最好。

AUCURA采用新型合金材料,使用賽諾獨有的電子涂層接枝技術和編制技術,擁有全球最小的通過外徑,能夠在X光下實現(xiàn)全顯影,具有更優(yōu)的支架貼壁及更高效封閉血管瘤能力,臨床應用更加安全。

而eLum正研發(fā)全新的合金材料,未來有望讓支架顯影更好、支撐力更強。

此外,今年8月6日,賽諾醫(yī)療公告稱,旗下賽諾神暢研發(fā)的兩款神經(jīng)介入耗材產品——COMETIU自膨式顱內藥物涂層支架系統(tǒng)、COMEX球囊微導管,共同獲得了美國FDA突破性醫(yī)療器械認定。

賽諾醫(yī)療表示,本次突破性醫(yī)療器械認定產品,是美國FDA歷史上全球首個顱內動脈粥樣硬化狹窄治療產品,同時也是首個獲得美國FDA突破性醫(yī)療器械認定的國產神經(jīng)介入器械產品。

該產品填補了全球顱內動脈粥樣硬化狹窄治療的空白,將有力推動賽諾醫(yī)療神經(jīng)介入創(chuàng)新產品的國際化布局。

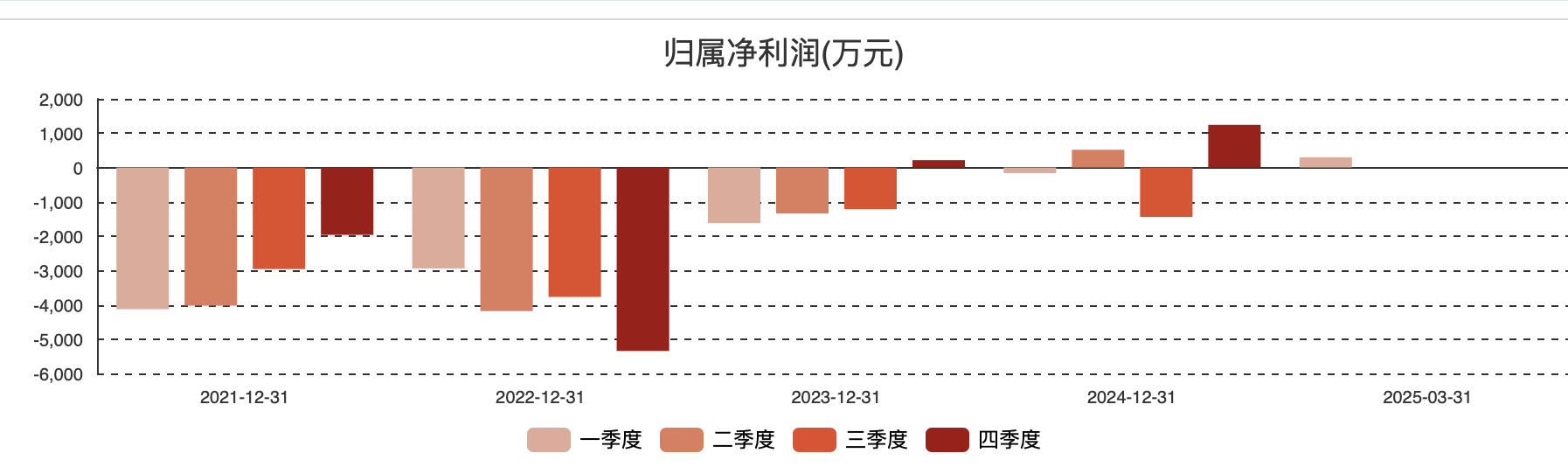

業(yè)績表現(xiàn)自2023年Q4起轉好

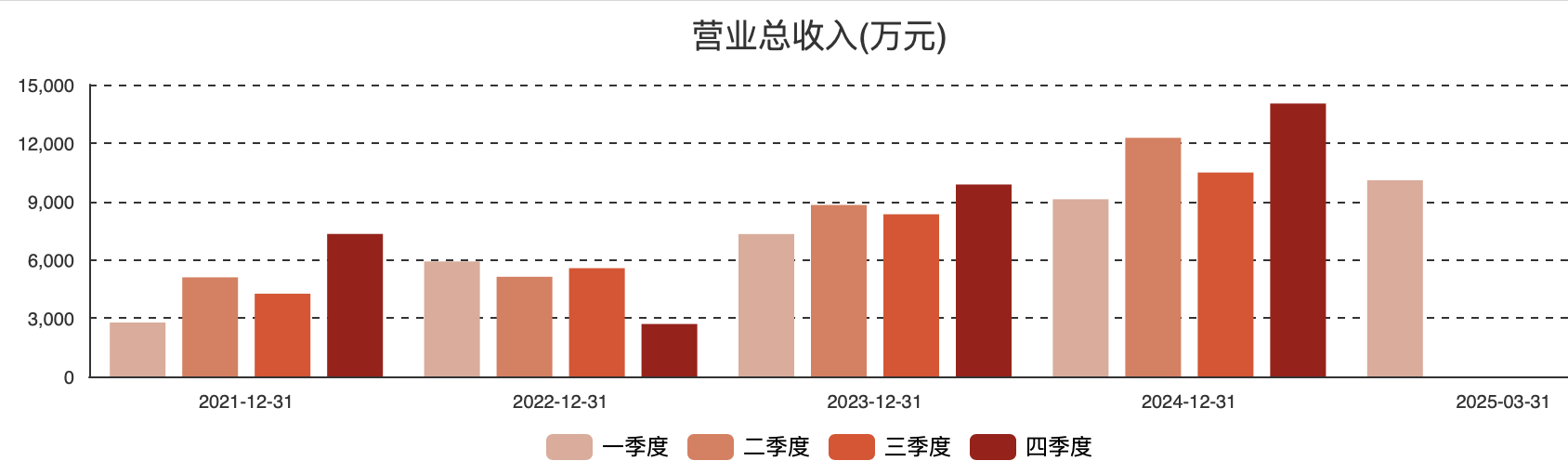

《科創(chuàng)板日報》記者注意到,對于8月以來股價飆升超150%的賽諾醫(yī)療來說,產品和市場進展帶來的效果,最早從2023年第四季度便開始在業(yè)績層面體現(xiàn)。

回顧該公司基本面,2023年第四季度以前,賽諾醫(yī)療在相當長一段時間內處于虧損狀態(tài)。自2023年第四季度盈利后,2024年第二季度、第四季度,2025年第一季度,賽諾醫(yī)療均盈利。

根據(jù)其2025年半年度業(yè)績預告,賽諾醫(yī)療預計2025年上半年實現(xiàn)營收為2.40億元,同比增長12.53%;實現(xiàn)歸母凈利潤為1384萬元,同比增長296.54%。

由此計算,其2025年第二季度實現(xiàn)營收1.17億元,同比增長95.8%;實現(xiàn)歸母凈利潤1087.1萬元,相較于去年同期的516.3萬元,增長110.56%。延續(xù)了前2個單季度(即:2024年第四季度和2025年第一季度)的盈利狀態(tài)。

該公司在業(yè)績預告中表示,2025年上半年度,公司進入集采范圍的兩款冠脈支架產品及冠脈球囊產品銷量大幅增長,且神經(jīng)介入業(yè)務保持穩(wěn)中有升等。

甬興證券近期研報預計,隨著冠脈支架業(yè)務的銷量快速恢復。以及神經(jīng)介入業(yè)務的產品不斷推廣、新產品不斷上市,賽諾醫(yī)療將逐步兌現(xiàn)其盈利能力。

甬興證券認為,公司基本面拐點已現(xiàn),并預計該公司2025年實現(xiàn)扭虧為盈,2026年同比增速130.4%。

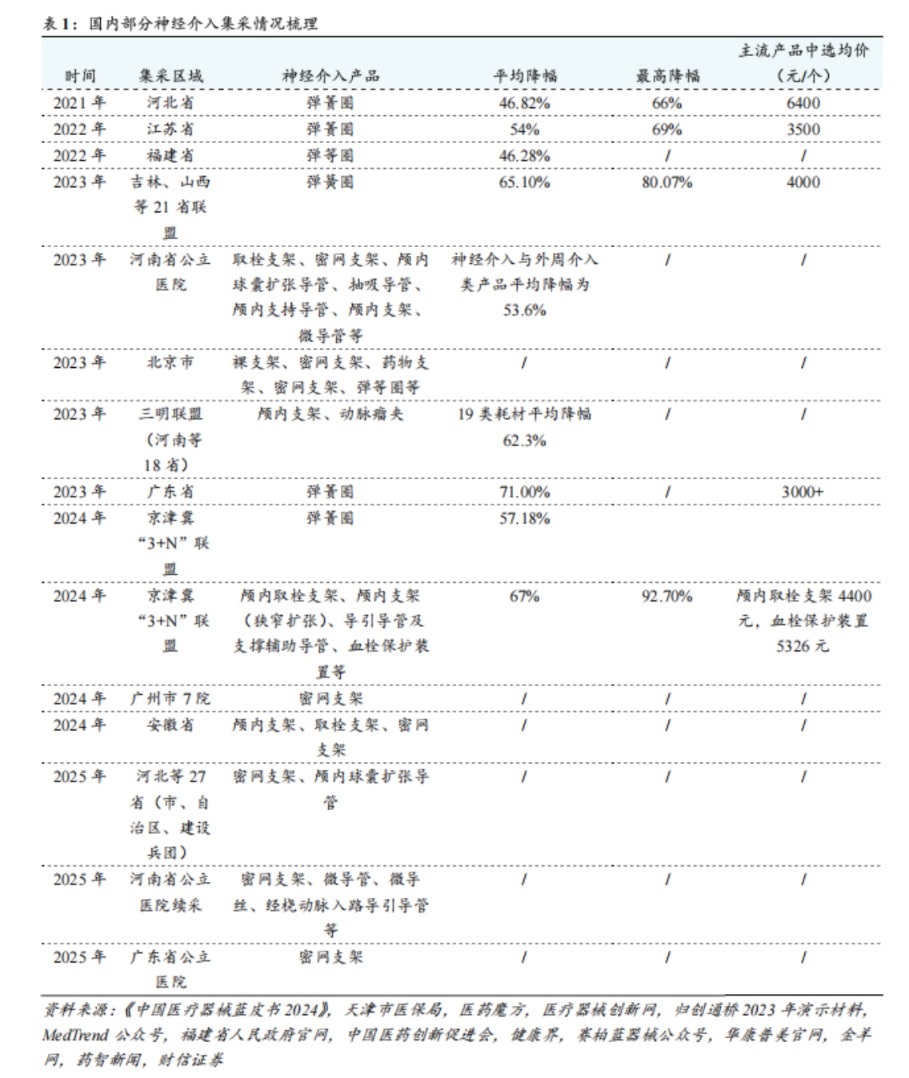

行業(yè)國產化進程提速

《科創(chuàng)板日報》記者注意到,因神經(jīng)介入器械技術難度高、研發(fā)投入大、有強準入壁壘,目前我國高值神經(jīng)介入器械市場中,跨國公司仍然占據(jù)主導地位。

據(jù)《中國醫(yī)療器械藍皮書2024》數(shù)據(jù),2023年我國高值神經(jīng)介入器械市場海外廠商市占率近80%,其中美敦力、強生、史賽克、泰爾茂包攬前四名,市占率分別為35%、18%、12%、10%。

從細分領域看,2022年國內神經(jīng)介入缺血類產品的國產化率僅2.8%,出血類產品為5.4%,通路類產品為31%。在神經(jīng)介入醫(yī)療器械領域,國產技術創(chuàng)新及進口替代仍有較大空間。

隨著各家公司創(chuàng)新研發(fā)產品逐步獲批上市乃至進入量產階段,以及集采政策對相關國產品牌的支持,主要包含神經(jīng)介入和血管介入的國產醫(yī)療器械領域,將迎來快速增長。

在患病率上升、神經(jīng)介入手術醫(yī)生增加、國產器械快速發(fā)展、卒中中心建設等推動下,預期2026年中國神經(jīng)介入醫(yī)療器械市場規(guī)模將增加至175億元,2020年至2026年的復合年增長率為20.1%。

財信證券8月14日研報數(shù)據(jù)顯示,隨著中國神經(jīng)介入手術量步入快速增長階段,包含中國顱內動脈瘤介入治療手術、中國機械取栓手術、中國顱內動脈粥樣硬化性疾病介入治療手術在內的中國神經(jīng)介入治療醫(yī)用耗材市場將快速增長。

預計到2028年該耗材市場規(guī)模將達到432.2億元,復合年增長率達36.5%。

華創(chuàng)證券認為,神經(jīng)介入是滲透率、國產化率雙低的高潛力賽道,神介集采快速擴圍,推動滲透率、國產化率、集中度提高,利好國產頭部廠家。而心血管介入患者基數(shù)龐大,集采將加速滲透率、國產化率提高。

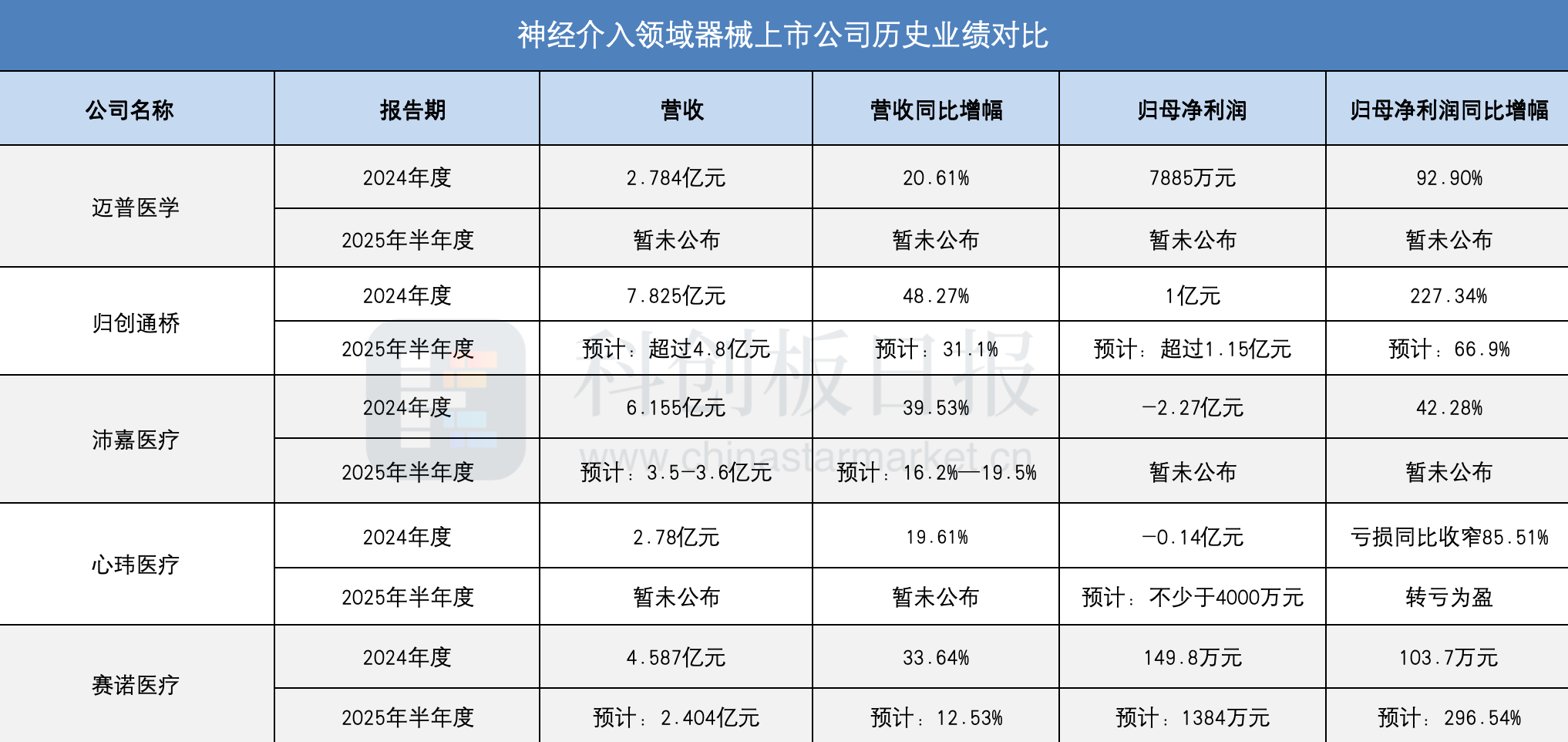

與此同時,國內企業(yè)在介入領域不斷深耕與創(chuàng)新,從賽諾醫(yī)療在神經(jīng)介入領域的同行可比上市公司最近一報告期業(yè)績來看,各家2024年度或預計的2025年半年度歸母凈利潤增幅均相對較高。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點與本平臺無關,投資有風險,入市需謹慎。據(jù)此交易,風險自擔。