中宏網訊 北交所上市委2025年第20次審議會議結果公告顯示,哈爾濱島田大鵬工業(yè)股份有限公司(簡稱:大鵬工業(yè)或發(fā)行人):符合發(fā)行條件、上市條件和信息披露要求。作為一家創(chuàng)業(yè)板申報折翼后轉道北交所申報的工業(yè)精密清洗領域專用智能裝備生產服務商,大鵬工業(yè)保薦人代表臨上會前被北交所自律監(jiān)管處罰的現象引發(fā)眾多關注,結合公開信息及相關規(guī)則,大鵬工業(yè)還存在營收方面的疑點,研發(fā)費用歸集是否合規(guī)等方面的情形。

上會前保薦代表人受處罰

根據公開文件,大鵬工業(yè)前次申報創(chuàng)業(yè)板保薦機構為申萬宏源證券,股轉系統(tǒng)掛牌時主辦券商為五礦證券,目前主辦券商及本次北交所首發(fā)申報保薦機構為東方證券。對于多次變更主辦券商的情況,北交所除要求說明前次申報創(chuàng)業(yè)板撤回的主要原因,歷次變更保薦機構(主辦券商)的背景、過程、時點及協議簽訂情況外,還要求說明變更后中介機構是否存在利用前任機構工作相關文件履行相應核查程序的情形。

大鵬工業(yè)回復稱,申報創(chuàng)業(yè)板的報告期為2018年、2019年、2020年,申報在股轉系統(tǒng)掛牌的報告期為2020年、2021年,申報北交所上市的報告期為2020年、2021年、2022年及2023年1—6月。歷任保薦機構(主辦券商)均獨立完成了對公司法律、業(yè)務、財務、募投等事項的核查工作,對申報相關文件及核查工作完整履行了相應核查程序,不存在利用前任機構工作的情形。

需要注意的是,在大鵬工業(yè)本次首發(fā)申報中,保薦機構東方證券的項目負責人為李某舟,簽字保薦代表人分別為李某舟、呂某斌,項目組成員分別為孫某、黃某琦、魏某、周某強、鄭某燃、唐某。

巧合的是,根據中國證券業(yè)協會網站登記信息,李某舟從五礦證券離職注銷時間為2023年3月21日,加入東方證券登記的時間為2023年3月30日;呂某斌從申萬宏源證券離職注銷時間為2023年8月10日,加入東方證券登記的時間為2023年8月16日;孫某從申萬宏源證券離職注銷時間為2023年5月22日,加入東方證券登記的時間為2023年6月1日;黃某琦從申萬宏源證券離職注銷時間為2023年6月27日,加入東方證券登記的時間為2023年7月3日。其中孫某彼時為大鵬工業(yè)創(chuàng)業(yè)板首發(fā)申報時保薦代表人之一。此外,東方證券2023年10月9日出具的第一期輔導報告顯示,輔導時間為2023年6月12日至2023年9月30日,輔導小組成員由李某舟、呂某斌、孫某、黃某琦、范某騰、魏某、周某強和鄭某燃組成。顯然,李某舟、呂某斌、孫某、黃某琦等人從原證券公司離職后立即加入東方證券并以輔導小組成員身份開始了新的保薦工作。

對應的在中國證券業(yè)協會網站發(fā)布的保薦代表人分類名單C(處罰處分類)中,發(fā)行人此次首發(fā)保薦代表人李某舟、呂某斌二人于2025年6月24日被北交所給予自律處罰。

對于前述時間節(jié)點、事件及人員的多個巧合性,李某舟、呂某斌二人此次被采取自律處罰事件是否存在與利用前任機構工作相關文件履行核查程序有關的疑點,大鵬工業(yè)未予回應。

報告期營收與產值關系之疑

大鵬工業(yè)在申報稿中披露,2020年至2023年上半年各期營收分別為20754.26萬元、16760.34萬元、24736.17萬元、12029.56萬元,歸母凈利潤分別為2961.96萬元、2744.45萬元、4088.58萬元、1837.75萬元,扣非凈利潤分別為2756.29萬元、1160.56萬元、3591.47萬元、1663.00萬元。

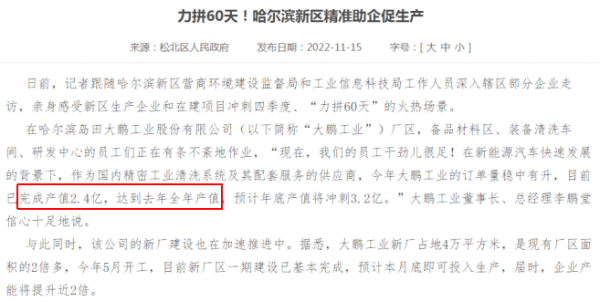

而松北區(qū)政府網站于2022年11月15日發(fā)布題為《力拼60天!哈爾濱新區(qū)精準助企促生產》的文章內容顯示,彼時發(fā)行人說“已完成產值2.4億,達到去年全年產值”。也就是說2021年大鵬工業(yè)產值約為2.4億元左右。

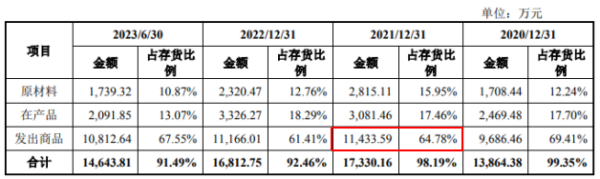

結合問詢函回復中各期存貨情況,在計提存貨跌價損失及合同履約成本減值損失后,大鵬工業(yè)2020年至2023年上半年各期末存貨中,發(fā)出商品賬面價值分別為9686.46萬元、11433.59萬元、11166.01萬元、10812.64萬元,占各期末存貨的比例分別為69.41%、64.78%、61.41%、67.55%。也就是說2021年期末發(fā)出且尚未確認收入的商品與當期營收之和約為28193.93萬元,扣除2020年末發(fā)出且尚未確認收入的商品9686.46萬元后,其價值合計約為18507.47萬元。該數據與政府網站披露的產值相差5500萬元左右。對于上述現象的合理性,大鵬工業(yè)也未回應。

研發(fā)費用歸集合規(guī)性待考

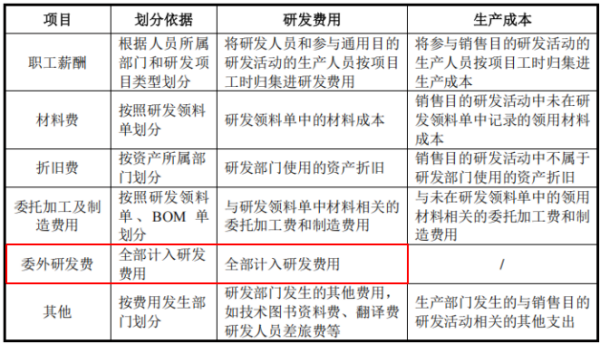

結合創(chuàng)業(yè)板申報內容,2018年至2024年度,大鵬工業(yè)各期研發(fā)費用分別為236.76萬元、428.54萬元、535.48萬元、496.16萬元、926.24萬元、1055.20萬元、1045.86萬元,占各期營收的比例分別為1.50%、2.49%、2.58%、2.96%、3.74%、4.06%、3.95%。其中2022年至2024年度各期研發(fā)費用中,委外研發(fā)費用分別為132.88萬元、104.60萬元、237.91萬元,占同期研發(fā)費用的比例分別為14.35%、9.91%、22.75%。大鵬工業(yè)披露,根據研發(fā)費用及生產成本的劃分方法,委外研發(fā)費全部計入研發(fā)費用。而根據科技部火炬中心《高新技術企業(yè)工作指引》,對于委托外部研究開發(fā)費用的認定,只能按照發(fā)生額的80%計入研發(fā)費用總額。

此外,大鵬工業(yè)披露,作為高新技術企業(yè),2021年被授予專精特新“小巨人”企業(yè)稱號,2024年通過了復審。根據境內專用智能裝備銷售額及工業(yè)精密清洗裝備投資額,大鵬工業(yè)估算2020年至2023年上半年末各期,工業(yè)精密清洗裝備的市場占有率上限分別為9.57%、8.50%、11.38%、11.38%;下限分別為3.59%、3.19%、4.27%、4.27%。估算總體市場占有率在3.19%~11.38%左右,中位值約為7%。而工業(yè)和信息化部2022年6月印發(fā)的《優(yōu)質中小企業(yè)梯度培育管理暫行辦法》附件3《專精特新“小巨人”企業(yè)認定標準》,專精特新“小巨人”企業(yè)認定需同時滿足專、精、特、新、鏈、品六個方面指標。其中特色化指標量化要求主導產品在全國細分市場占有率達到10%以上;創(chuàng)新能力指標要求同時滿足一般性條件的三項(營業(yè)收入總額在1億元以上的企業(yè),近2年研發(fā)費用總額占營業(yè)收入總額比重均不低于3%;自建或與高等院校、科研機構聯合建立研發(fā)機構,設立技術研究院、企業(yè)技術中心、企業(yè)工程中心、院士專家工作站、博士后工作站等;擁有2項以上與主導產品相關的I類知識產權,且實際應用并已產生經濟效益)或滿足創(chuàng)新直通條件中的一項(近三年獲得國家級科技獎勵,并在獲獎單位中排名前三;近三年進入“創(chuàng)客中國”中小企業(yè)創(chuàng)新創(chuàng)業(yè)大賽全國50強企業(yè)組名單)。

對于研發(fā)費用歸集的合規(guī)性及專精特新“小巨人”認定中“特色化”“創(chuàng)新能力”方面量化指標的疑點,大鵬工業(yè)仍未回應。

另外,島田化成(島田化成株式會社,發(fā)行人2015年前歷史控股股東)為大鵬工業(yè)重要境外經銷商。對報告期內與島田化成交易金額逐年下降的原因回復中,大鵬工業(yè)稱在設備改造業(yè)務中采用“終驗法”確認收入,合同簽訂與收入確認之間存在時間差。

公開資料顯示,終驗法本質上是完工百分比法的一種極端情況,多為一些服務周期較短的施工類企業(yè)和提供勞務類企業(yè)所采用,適用的前提是“企業(yè)無法取得可靠的外部證據以證明項目進度”,存在延后確認收入的情況及人為調節(jié)利潤的風險。根據2018年開始實施的新收入準則《企業(yè)會計準則第14號——收入》,將現行收入和建造合同兩項準則進行了統(tǒng)一,統(tǒng)一后的判斷標準為“以控制權轉移作為收入確認時點”。而在大鵬工業(yè)通過島田化成向濰柴動力、長安集團等境內客戶銷售產品的操作中,島田化成中標后委托發(fā)行人生產;發(fā)行人生產完成后,將設備拆解運至日本境內,同時委派員工赴日本進行安裝調試,在日本境內完成預驗收后設備再次拆解,由島田化成負責從日本運輸至中國境內;到達客戶現場后,發(fā)行人再委派員工到客戶現場完成安裝調試,并由客戶向島田化成出具終驗收報告。也就是說,大鵬工業(yè)向島田化成供貨時,在日本境內驗收后控制權已轉移至島田化成;在島田化成負責從日本運輸至中國境內的過程中,對客戶的履約方也為島田化成。整個過程中大鵬工業(yè)扮演的是“被委托代工”及“售后服務”的角色。結合近期某公司報告期對引進產品業(yè)務采用凈額法確認收入被上交所暫緩審議的現象,大鵬工業(yè)外銷設備改造業(yè)務中采用“終驗法”是否合規(guī)或也待斟酌。

特別聲明:文中提及內容均來源于公開信息,不構成實質性投資建議,據此操作風險自擔。

還未登錄

還未登錄

![]()