中藥龍頭企業云南白藥(000538)擬發起并購。

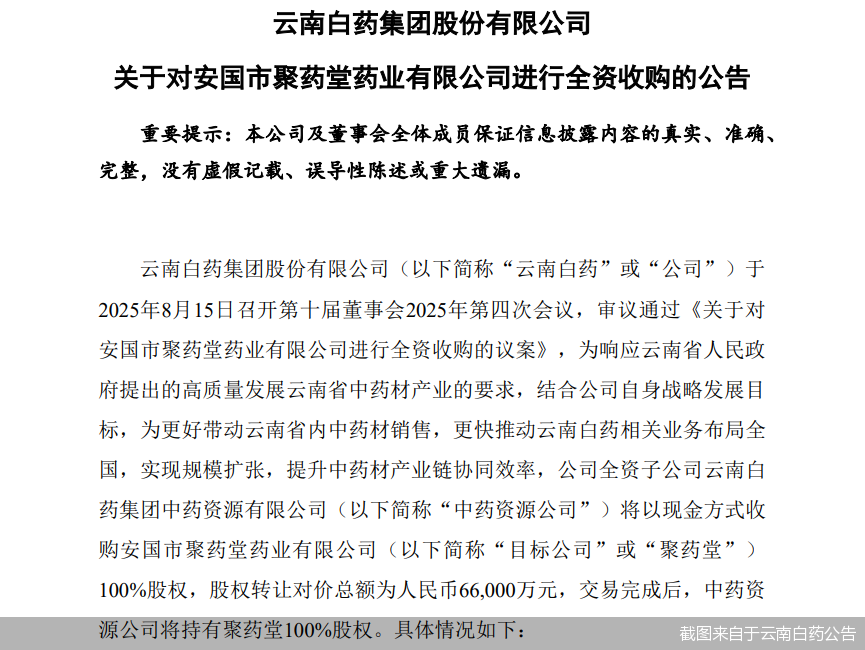

云南白藥8月16日公告顯示,公司全資子公司云南白藥集團中藥資源有限公司(以下簡稱“中藥資源公司”)將以現金方式收購安國市聚藥堂藥業有限公司(以下簡稱“聚藥堂”)100%股權,股權轉讓對價總額為6.6億元。

資料顯示,聚藥堂是一家專注于中藥飲片、毒性中藥飲片、直接口服中藥飲片及配方顆粒生產銷售的企業,具有持續穩定的盈利能力。聚藥堂核心業務涵蓋中藥飲片加工與配方顆粒的研發生產,擁有1567個飲片品種(4000余個品規),為飲片行業品類最齊全的企業之一,配方顆粒國標備案品種已達240個。

值得一提的是,聚藥堂銷售區域以北方為主,與云南白藥目前覆蓋區域形成互補。

云南白藥表示,此次交易將助力實現公司中藥資源業務拓展省外市場、布局全國的戰略;同時,聚藥堂擁有豐富的中藥配方顆粒產品線及全品類飲片生產能力,能夠有效補充公司產品管線,提升行業競爭力;聚藥堂成熟的線上銷售渠道及龐大的B端客戶資源,對公司具有顯著的戰略協同價值,能夠提升云南白藥中藥材產業鏈協同效率;此外,可以穩定推動公司收入與利潤增長。

經收益法評估,截至3月31日,聚藥堂股東全部權益于評估基準日的市場價值為6.79億元,增值率111.47%。

此外,聚藥堂資產負債率較高。財務數據顯示,截至3月31日,聚藥堂資產總額約為7.47億元,總負債約為4.26億元,資產負債率約為57.02%。

值得注意的是,此次交易存在業績承諾,但未來三年的承諾凈利潤均低于2024年。

財務數據顯示,2024年,聚藥堂實現的營業收入約為6.32億元,凈利潤約為6933萬元。今年一季度,聚藥堂實現的營業收入約為1.4億元,凈利潤約為1149萬元。

聚藥堂現股東同意對自2025年1月1日起至2027年12月31日止的期間,聚藥堂所實現的經審計的凈利潤金額及主營業務收入金額進行承諾,并在聚藥堂未實現承諾的凈利潤或主營業務收入金額的情況下對中藥資源公司進行補償。

具體來看,2025—2027年承諾凈利潤分別約為6600萬元、5970萬元、6390萬元;承諾營業收入分別約為6.24億元、6.16億元、6.66億元。可以看出,承諾凈利潤均低于標的公司2024年凈利水平。

萬聯證券投資顧問屈放表示,上市公司并購涉及業績承諾通常參考以下幾個方面:一是歷史業績,根據標的公司最近幾年的財務及經營報表制定業績承諾。二是采用收益現值法來預估未來數年的業績增長情況。但需要考慮此估值方法對于未來資產收益率的預測存在困難。此外,行業環境的競爭態勢,以及行業周期性都會影響標的公司業績承諾。投融資專家許小恒則表示,業績承諾如果明顯低于標的公司實際凈利水平,將可能無法起到促進標的公司提高經營業績的作用。

針對公司相關問題,北京商報記者致電云南白藥董秘辦公室進行采訪,不過對方電話未有人接聽。

還未登錄

還未登錄

![]()