近日,福建海西新藥創制股份有限公司向港交所更新招股書,再度發起港股上市沖擊。這家名稱凸顯“新藥”屬性的藥企,核心業績卻高度依賴仿制藥業務——2022至2024年,仿制藥收入占比連續三年超90%,其中集采中標品種貢獻近六成營收,成為驅動業績增長的核心引擎。

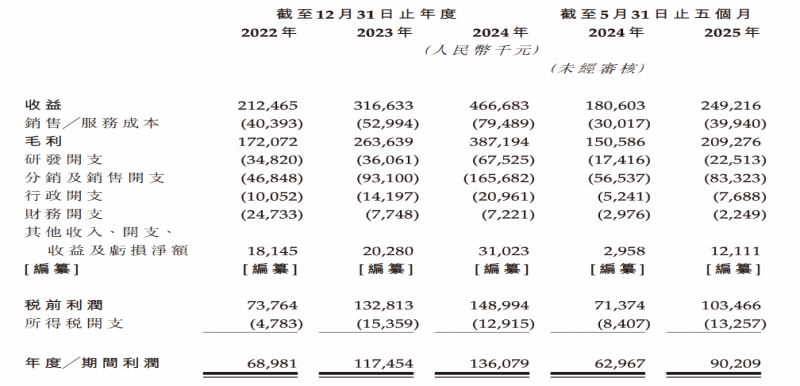

招股書數據顯示,受益于國家及省級帶量采購政策,海西新藥近三年業績增速顯著,年復合增長率達48.4%,凈利潤同步翻倍。但繁榮背后隱憂凸顯:主力集采產品合約即將到期,續約降價壓力陡增,而創新藥管線僅4款在研且均處于臨床早期,研發投入與頭部企業差距顯著,短期紅利依賴與長期創新乏力的矛盾愈發突出。

海西新藥此次IPO募資計劃聚焦創新藥研發,試圖破解轉型困局。然而,資本市場對仿制藥依賴型企業的估值邏輯已生變,港股生物醫藥板塊中,仿制藥企業的平均市盈率顯著低于創新藥企,海西新藥還能憑借“仿制藥現金流+創新藥布局”的故事打動投資者嗎?

仿制藥支撐營收半邊天

海西新藥成立于2012年,由福建省三大國有資產平臺(大同創業、福州投資、華僑實業)聯合藥界科學家康心汕共同出資成立,是一家處于商業化階段的制藥公司,集研發、生產及銷售能力于一體,具備在研創新藥的管線。

盡管2017年國有股東將40%股權以2000萬元轉讓給康心汕,使其成為單一最大股東,但國資仍通過戰略投資持續參與。這種國資背景不僅為海西新藥早期研發提供了3000萬元資本金支持,還在藥品審批、集采競標等環節形成政策協同優勢,公司成為福建省首個國家集采中標企業即是體現之一。

“以價換量”的集采模式為企業帶來了規模效應。以海西新藥的安必力(枸櫞酸莫沙必利片)為例,該產品在第四批集采中中標后單價下降60%,但銷量同比激增320%,2024年貢獻收入1.46億元,市場份額躍居行業第二。集采帶來的穩定訂單不僅攤薄了生產成本,還使海西新藥銷售費用率從2022年的42.3%降至2024年的35.5%,顯著優化了盈利結構。

2024年以來,國內仿制藥板塊受集采降價、自建產能折舊等因素影響,行業平均毛利率僅維持在50%左右,海西新藥則通過委托生產將公司毛利率保持在80%以上,形成了輕資產模式下的差異化盈利優勢。

然而,過度依賴集采的風險已開始顯現。海西新藥4款國家集采中標產品中,海慧通和瑞安妥(鹽酸西那卡塞片)的合約將于2025年底到期,安必力合約則在2026年中屆滿。歷史數據顯示,集采續約平均降幅達30%—50%,若未能續約或中標價大幅下滑,將直接沖擊營收。

此外,2025年前五月,公司營收同比增長38%至2.49億元,但經營活動現金流凈額同比下降13.5%,顯示公司面臨訂單回款周期拉長的壓力。

創新藥管線斷層隱憂

與仿制藥業務的亮眼表現形成反差的是,海西新藥的創新藥布局進展緩慢,管線呈現“青黃不接”的態勢。

公司創始人康心汕曾在美國制藥工業界任職多年,還擔任過貝達藥業的首席藥學家,所以在天使投資人的眼中,海西新藥的專業背景、創業精神和創新能力都值得稱道。

2021年12月,康心汕透露了海西新藥的“兩步走”戰略目標:從上市第一個藥品開始,每年約拿4個批文,頭5年仿制藥營收20個億;2025年第一個創新藥上市,并拓展國際市場,第二個5年實現營收50個億。

但海西新藥招股書顯示,截至2025年7月,公司僅有4款在研創新藥,且均處于臨床早期階段:靶向CSF-1R/DDR1/VEGFR2的多機制免疫調節劑C019199正在開展Ⅰ/Ⅱ期臨床,用于治療骨肉瘤等惡性腫瘤;口服小分子藥物HXP056剛于2025年4月獲批臨床試驗,針對濕性年齡相關性黃斑變性(wAMD);另外兩款針對腫瘤和呼吸系統疾病的藥物仍處于臨床前研究階段。

研發投入強度不足成為創新短板。2024年,海西新藥研發開支為6752.5萬元,僅占營收的14.5%,遠低于恒瑞醫藥、百濟神州等頭部企業水平。更嚴峻的是,截至2025年5月末,公司現金及等價物僅4625.9萬元,不足覆蓋2024年全年研發投入,而C019199的Ⅲ期臨床預計需數億元資金支持。

海西新藥招股書中明確提示,若2025年下半年未能完成港股IPO或引入戰略投資者,C019199的Ⅲ期臨床可能因資金不足而延遲。公司已與華興資本、中金公司等機構啟動Pre-IPO輪融資,但截至招股書簽署日(2025年8月6日)尚未達成協議。

一位長期關注醫藥股的投資人向《華夏時報》記者表示,C019199針對的骨肉瘤為罕見病,全球年新發病例約1.5萬例,市場空間有限。盡管公司宣稱其“有望成為全球首個骨肉瘤突破性療法”,但恒瑞醫藥、信達生物等企業的同靶點藥物已進入Ⅱ期臨床,且適應癥覆蓋更廣泛的實體瘤。

同時,技術平臺方面,海西新藥缺乏ADC(抗體偶聯藥物)、雙抗等前沿技術布局,創新藥仍以傳統小分子為主,面臨同質化競爭困局。

此次港股IPO,海西新藥計劃將募集資金主要用于推進創新藥研發及生產基地建設。但資本市場對仿制藥依賴型企業的估值已趨于謹慎——2024年以來,港股生物醫藥板塊平均市盈率約25倍,而仿制藥為主的企業估值普遍低于15倍。上述投資人表示,若無法在招股書中清晰展現創新藥管線的臨床價值,海西新藥恐將面臨估值折價壓力。

醫藥行業獨立評論人肖肖向《華夏時報》記者表示,海西新藥的困境折射出仿制藥企業的轉型共性,集采紅利窗口期縮短,創新藥研發門檻高企,如何在短期現金流與長期投入間找到平衡,將是其能否成功闖關港股的關鍵。

還未登錄

還未登錄

![]()