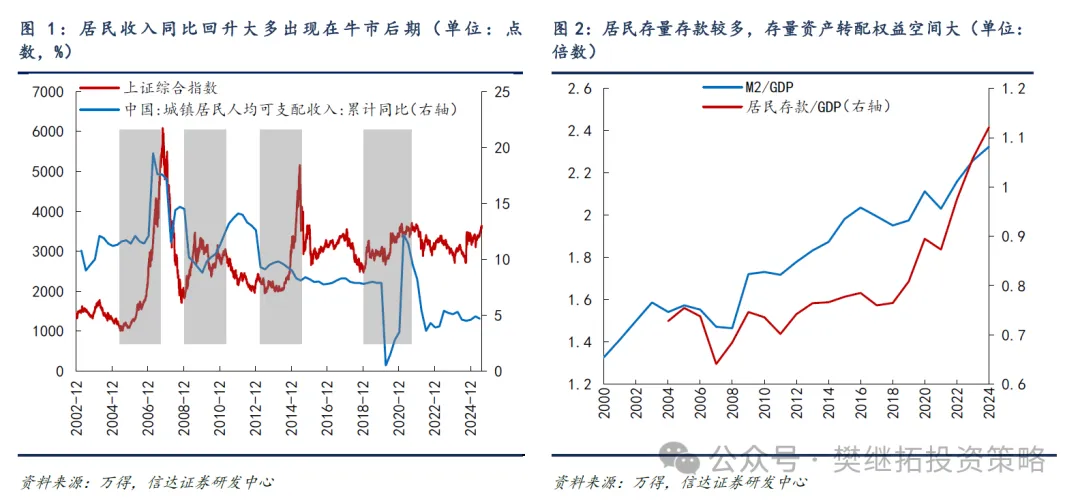

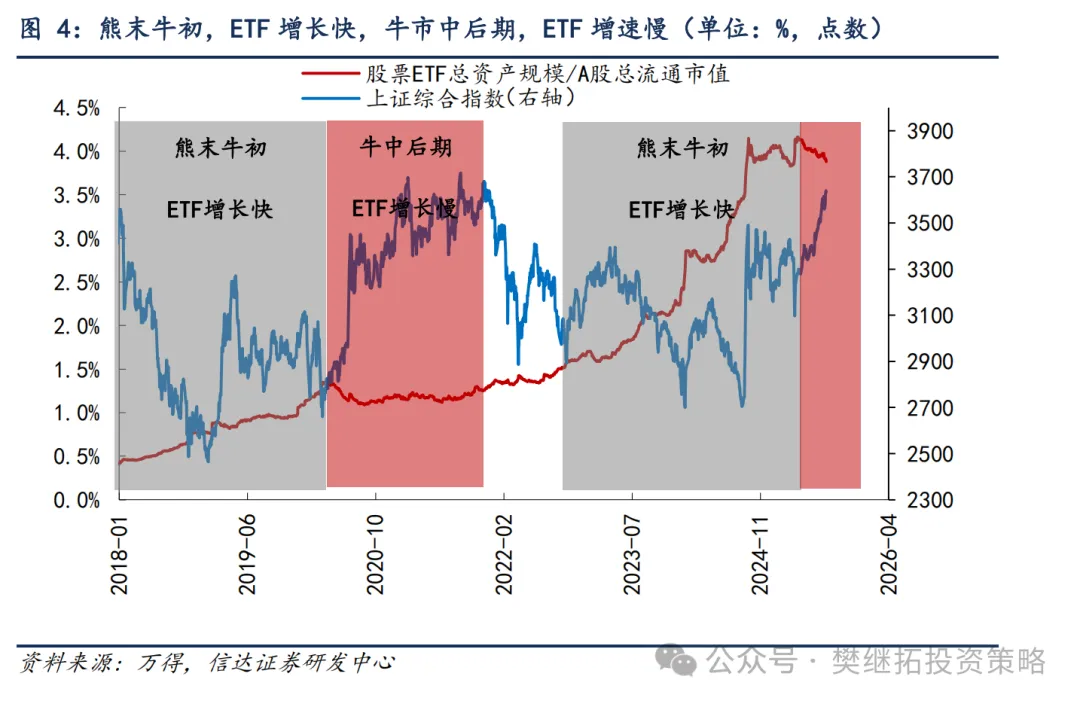

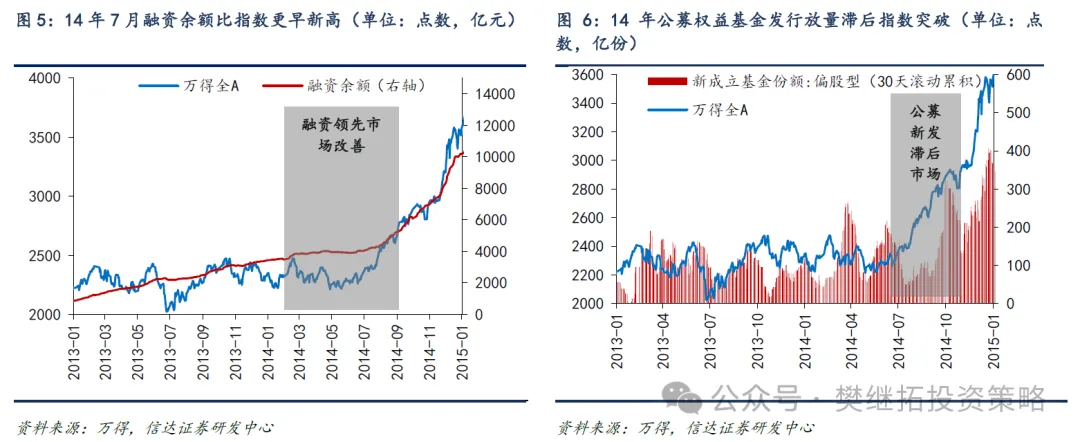

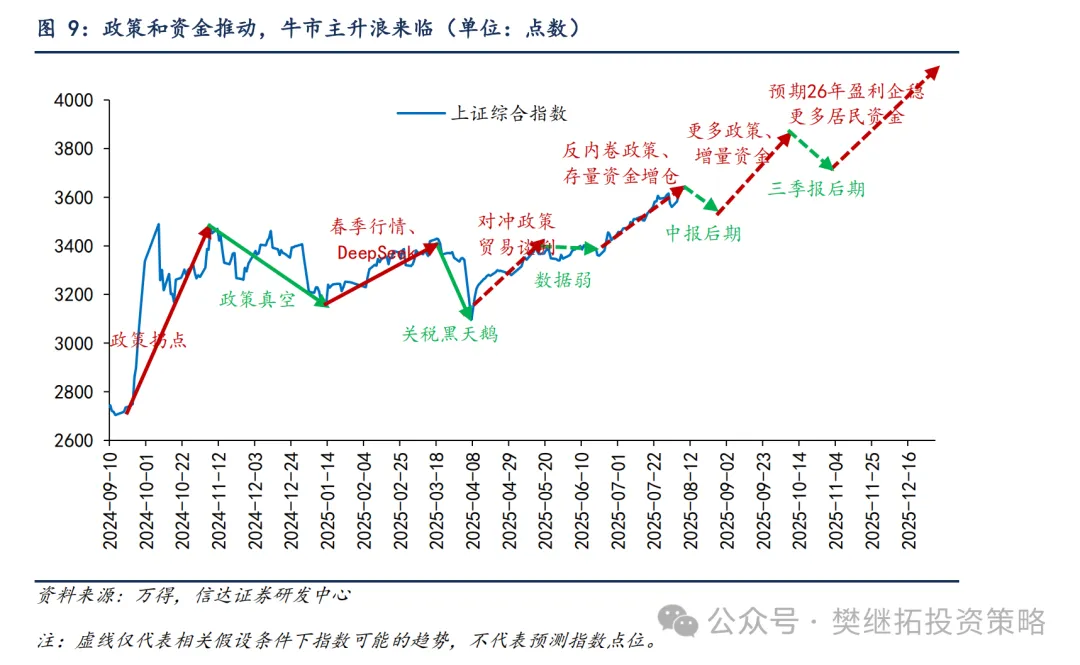

我們在2024年底的報告《政策>流動性>盈利——2025年度策略》較早提出2025年出現流動性牛市的可能,近期這一觀點的認可度有所提升,不過投資者對細節還是有很多分歧,本報告對部分分歧進行匯總分析。(1)居民收入增速不高,是否會影響居民資金入市?我們認為居民收入增速是增量的概念,而改革開放以來,居民已經積累了大量的存量資產,存量資產的騰挪比增量收入對市場的影響可能更大,當下居民存款/GDP處在歷史高位。(2)2014-15年增量資金主要來自杠桿資金,現在的監管更規范,是否意味著難以重演2014-15年牛市?居民資金流入的本質是居民有較多的存款、其他資產收益率不高、股市賺錢效應回升,每一輪牛市居民資金流入股市的渠道都會略有差異。杠桿資金不是流動性牛市的必要條件。(3)逆勢維穩的力量更多,是否會影響牛市高度?我們認為,現在股市的漲幅相比2014-2015年牛市還小很多,目前這一擔心可能還尚早。而且歷史上ETF份額逆勢波動對市場的影響,往往會滯后市場高點或低點很長時間。(4)居民資金流入力度在增強,但尚未大幅上升,是否會影響我們對牛市主升浪的判斷?我們認為不會,因為歷史上牛市主升浪初期大多是部分渠道最先改善,直到牛市主升浪后期,大部分渠道才開始感覺居民資金流入較快。

(1)居民收入增速不高,是否會影響居民資金入市?由于宏觀經濟增速不高,城鎮居民可支配收入增速也受影響,今年1-6月累計同比4.7%,是2002年以來較低水平。不過觀察歷史數據,能夠看到,歷次牛市,居民可支配收入同比改善均是滯后股市牛市的。2005-2007年牛市,居民收入同比2006年下半年才回升,2009-2010年牛市,居民收入同比2010年初才開始回升,2013-2015年牛市,居民收入同比持續下降,2019-2021年牛市,居民收入增速2020年下半年回升,所以居民收入增速是否回升并不是牛市的必要條件。我們認為居民收入增速是增量的概念,而改革開放以來,居民已經積累了大量的存量資產,存量資產的騰挪比增量收入對市場的影響可能更大。

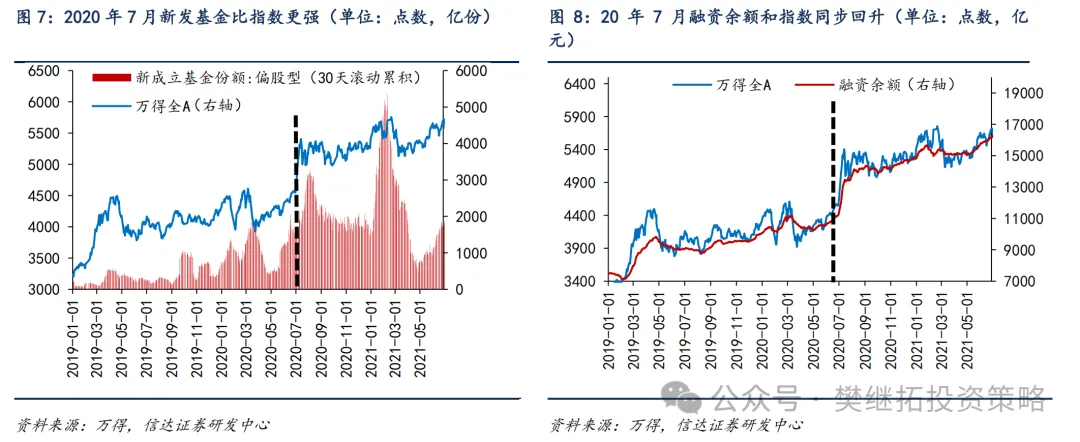

比如2014年下半年的牛市主升浪,指數突破(2014年7月)之前突破之前融資余額持續增長,比指數更早創新高,并在指數突破后加速流入。但公募偏股型基金份額增長明顯滯后市場,直到2014年10月才開到較強的回升。

配置風格展望:牛市中期的風格和牛市初期往往會有些變化。牛市初期風格和牛市后期風格類似,牛市中期風格容易擴散。牛市最強行業風格,牛市中期反而不強。2005-2007年牛市中最強風格是金融,次之是周期,但牛市中期,最強風格是周期,金融略跑輸市場。2013-2015年牛市中最強風格是成長,但牛市中期最強是金融,成長最弱。2019-2021年牛市中最強風格是成長和消費,而牛市中期最強是消費,次之是周期,成長排第三。

牛市中期大小盤往往會劇烈波動,前半段和后半段風格大多不同。2005-07年:牛初小盤,牛中先大后小,牛末大盤。2013-15年:牛初小盤,牛中先小后大,牛末小盤。2019-21年:牛初大盤,牛中先小后大,牛末小盤。

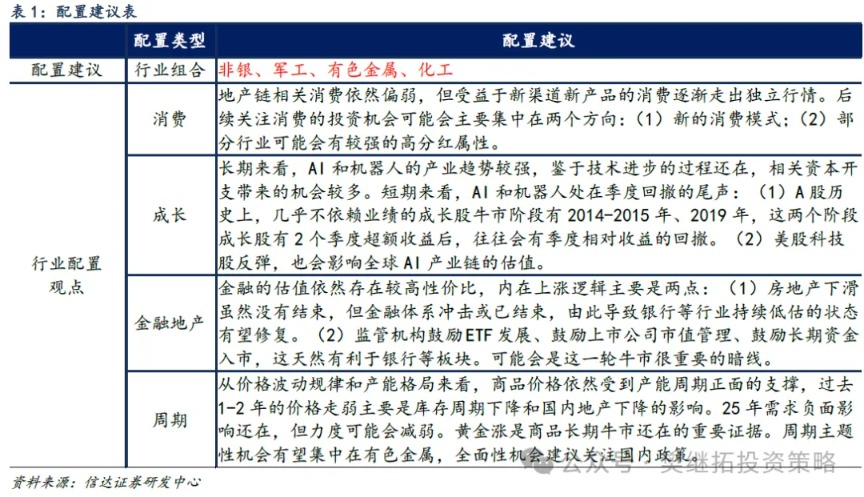

配置行業展望:(1)金融:由銀行轉配非銀。金融整體估值較好,之前最強的是有高股息特征的銀行,后續可能非銀的彈性會逐漸增加,牛市概率上升,非銀的業績彈性大概率存在;(2)有色金屬:產能格局強,若經濟偏弱,則受影響較小,若經濟偏強或政策支持,則受益較多;內部黃金稀土等受益于地緣格局的細分行業可能有所表現。(3)傳媒:AI季度休整尾聲,傳媒估值性價比較好,AI下一波關注應用變化;(4)軍工:獨立的需求周期,內外部特殊環境下,軍工可能會有持續的主題事件催化。(5)周期(鋼鐵、建材、化工):當前環境下,穩供給政策或將出臺,年底可能還會有需求穩定政策。

還未登錄

還未登錄

![]()