如果幾個月前翔豐華(300890.SZ)股東們的“撤退”還令市場疑惑,那么半年報則讓一切變得清晰。這家鋰電負(fù)極材料龍頭交出了上市以來半年度首次虧損的成績單,虧損額為294.59萬元;扣非虧損更達(dá)1479.72萬元,同比暴跌159.65%。

界面新聞分析財務(wù)數(shù)據(jù)發(fā)現(xiàn),毛利率下滑成為翔豐華的致命傷。

從盈利3824萬到虧損294萬

翔豐華的財務(wù)數(shù)據(jù)如同多米諾骨牌般接連倒下。2025年上半年公司營收同比下滑2.80%至6.88億元,歸母凈利潤則從上年同期的3824萬元直接轉(zhuǎn)為虧損294.59萬元。

這家公司并非偶然虧損——2025年一季度已錄得上市來最大單季虧損815萬元,2024年第四季度則虧損685萬元。

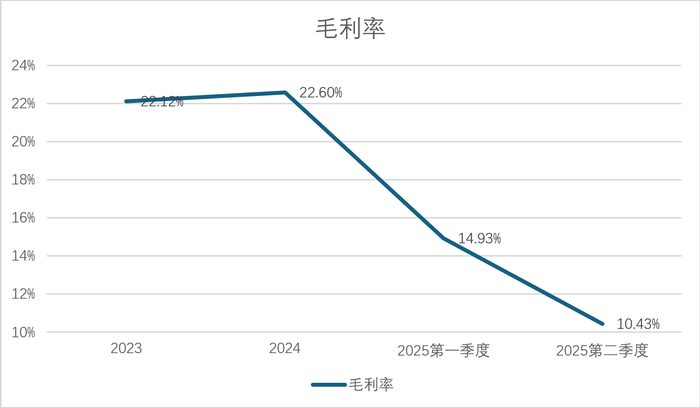

2025年上半年,翔豐華毛利率12.44%,較2020年28.79%的高點(diǎn)縮水57%;二季度毛利率為10.43%,創(chuàng)歷史冰點(diǎn)。凈利率方面,由上年同期的5.3%降至-0.49%,意味著每銷售100元產(chǎn)品反而倒貼0.49元。

2024年翔豐華營收13.88億元,較2022年的23.57億元減少9.69億元。“相當(dāng)于蒸發(fā)掉一家中型負(fù)極材料廠全年產(chǎn)值”,材料供應(yīng)商郭雁對界面新聞透露;凈利潤4955.46萬元,較2022年的1.61億元蒸發(fā)1.11億元,三年間利潤縮水近七成。價格戰(zhàn)成為致命推手——“2020至2024年間負(fù)極材料價格累計下跌40%,行業(yè)利潤跌幅高達(dá)98%” 郭雁表示,而翔豐華也未能幸免。

行業(yè)寒冬中,更凸顯翔豐華此前加碼產(chǎn)能的失敗。截至5月,公司石墨負(fù)極材料產(chǎn)能達(dá)9萬噸,其中福建三明基地于2024年完成改造并投產(chǎn),新增2萬噸負(fù)極材料產(chǎn)能及1.5萬噸配套石墨化產(chǎn)能,技改后總產(chǎn)能提升至5萬噸/年。

這一擴(kuò)張發(fā)生在全行業(yè)產(chǎn)能過剩的背景下——2020至2024年全球負(fù)極材料產(chǎn)能從81.1萬噸激增至354.6萬噸,增幅高達(dá)337%,相當(dāng)于每天新增近2000噸產(chǎn)能。

產(chǎn)能過剩的“剪刀差”正吞噬利潤。2024年負(fù)極材料出貨量增速26%遠(yuǎn)低于動力電池裝車量41.5%的增速,供需失衡持續(xù)加劇。據(jù)行業(yè)預(yù)測,2025年負(fù)極材料需求約247萬噸,而產(chǎn)能將突破360萬噸,過剩量足夠吞噬整個行業(yè)半年產(chǎn)量。

“現(xiàn)在生產(chǎn)一噸虧幾千,停工虧設(shè)備折舊,橫豎都是虧。”郭雁告訴界面新聞。翔豐華2024年計提資產(chǎn)減值準(zhǔn)備7329.99萬元,相當(dāng)于凈利潤絕對值的147.92%,其中存貨跌價損失高達(dá)5411萬元——這意味著每賣出1億元產(chǎn)品,就有390萬元因存貨貶值化為烏有。

危險的債務(wù)結(jié)構(gòu)

經(jīng)營失血之下,翔豐華被迫走上高負(fù)債之路。截至6月末,公司有息負(fù)債17.33億元(其中短期借款5.67億元,一年內(nèi)到期的非流動負(fù)債1.04億元,長期借款5.86億元,應(yīng)付債券4.76億元),同比增17%;資產(chǎn)負(fù)債率攀升至52.06%,較2024年底增長超3個百分點(diǎn)。尤為值得注意的是公司及子公司實(shí)際擔(dān)保余額高達(dá)9.85億元(截止至2025年3月底),占2024年經(jīng)審計凈資產(chǎn)的44%,意味著接近一半的凈資產(chǎn)已被質(zhì)押。

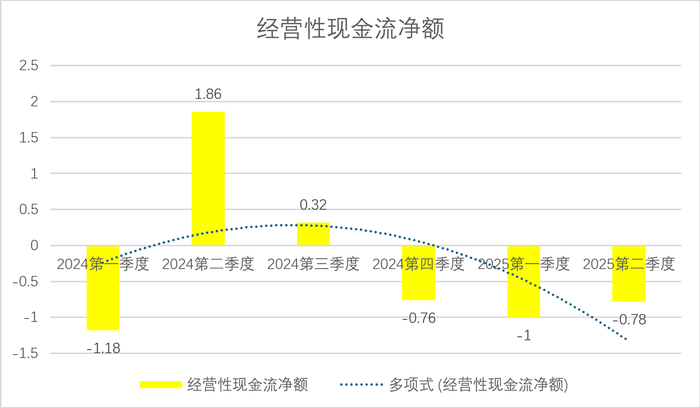

現(xiàn)金流方面,翔豐華2025年上半年經(jīng)營活動現(xiàn)金流凈額驟降364.68%至凈流出1.81億元。應(yīng)收賬款持續(xù)膨脹,2025年6月末飆升至6.69億元,同比增32%。客戶回款能力惡化直接掐住公司資金命脈——上半年銷售商品收到的現(xiàn)金僅5500萬元,同比減少3.39億元,降幅達(dá)86%。

更危險的是債務(wù)結(jié)構(gòu)。翔豐華2025年一季度短期借款5.67億元,賬面貨幣資金3.1億元,疊加速動比率1.12的警戒值(健康值通常大于1.5),短期償債能力已亮紅燈。李磊對界面新聞表示:“流動比率低于1意味著短期償債能力不足,而翔豐華的速動比率正在逼近危險邊緣。”

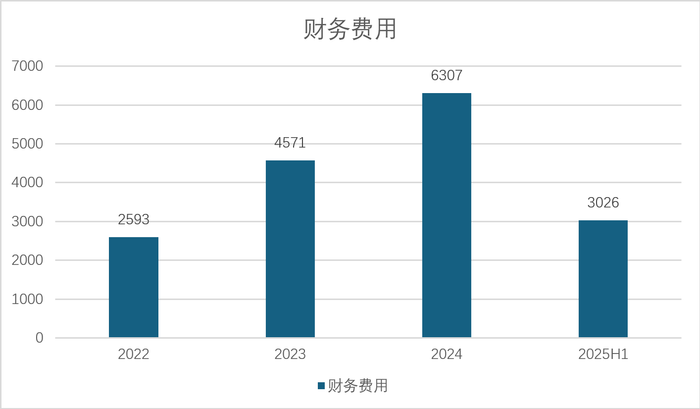

翔豐華的債務(wù)鏈條也在收緊。2025年上半年公司財務(wù)費(fèi)用因可轉(zhuǎn)債利息持續(xù)高壓,超過3000萬元。當(dāng)6.69億應(yīng)收賬款遇上17.33億有息負(fù)債,公司實(shí)質(zhì)上已陷入“借新債還舊債”的循環(huán)——今年上半年籌資現(xiàn)金流凈額3.65億元,恰是經(jīng)營現(xiàn)金流枯竭(凈流出1.81億元,上半年銷售商品收到現(xiàn)金僅5493萬元)的輸血證明。

當(dāng)經(jīng)營困境凸顯,翔豐華核心層的減持值得關(guān)注。公司實(shí)控人周鵬偉2024年11月減持2%股份,重要股東鐘英浩2025年1月減持0.41%后退出5%以上股東行列。

募投項(xiàng)目延期更折射深層危機(jī)。“研發(fā)中心建設(shè)項(xiàng)目”兩次推遲至2026年7月,6萬噸人造石墨項(xiàng)目延期至2026年底。需要注意的是,人造石墨項(xiàng)目延期公告發(fā)布于行業(yè)產(chǎn)能利用率不足50%的背景下,側(cè)面印證公司對市場消化的悲觀預(yù)期。而可轉(zhuǎn)債募資8億元帶來的利息壓力,已導(dǎo)致近年財務(wù)費(fèi)用激增,進(jìn)一步蠶食利潤。

翔豐華的困境是整個鋰電材料行業(yè)的縮影。隆眾資訊數(shù)據(jù)顯示,73%的負(fù)極材料用于動力電池,但動力電池裝車量增速(41.5%)仍追不上負(fù)極材料產(chǎn)能擴(kuò)張腳步。當(dāng)人造石墨占據(jù)87%市場份額,技術(shù)同質(zhì)化導(dǎo)致價格戰(zhàn)成為唯一競爭手段。

行業(yè)集中度下滑,新玩家仍在涌入:磷化工企業(yè)依托礦產(chǎn)優(yōu)勢向下延伸,鈦白粉巨頭攜廢酸綜合利用技術(shù)跨界布局,甚至汽車零部件商也通過收購殺入戰(zhàn)場。技術(shù)壁壘在成本廝殺中土崩瓦解——翔豐華上半年研發(fā)費(fèi)用為2336萬元,研發(fā)費(fèi)用占總營收比例率不足4%,不及貝特瑞、寧德時代(300750.SZ)等行業(yè)巨頭5%以上的投入水平。

“頭部材料廠為保現(xiàn)金流,含淚接虧本訂單并非偶然。”有行業(yè)人士向界面新聞透露,負(fù)極戰(zhàn)場已陷入“越生產(chǎn)越虧損,越虧損越擴(kuò)產(chǎn)”的死亡螺旋。翔豐華在建的6萬噸產(chǎn)能,命運(yùn)難測。

面對全行業(yè)虧損,翔豐華試圖在硅基負(fù)極等新技術(shù)及轉(zhuǎn)型高端產(chǎn)品方面尋找突破口。但現(xiàn)實(shí)是高端負(fù)極材料需匹配電池廠認(rèn)證周期,通常需要18-24個月,困難重重。而公司研發(fā)中心建設(shè)兩度延期,更暴露技術(shù)突圍的力不從心。

翔豐華的唯一亮點(diǎn)是儲能賽道。2024年儲能電池出貨量增速達(dá)64%,遠(yuǎn)高于動力電池。不過,負(fù)極材料在儲能領(lǐng)域占比僅18%,且更傾向低成本磷酸鐵鋰路線,對石墨負(fù)極拉動有限。當(dāng)?shù)路郊{米轉(zhuǎn)向磷酸錳鐵鋰,貝特瑞布局硅碳復(fù)合材料,翔豐華的技術(shù)路線圖卻仍在迷霧中。

翔豐華財報里虧損的潘多拉魔盒,才剛剛打開。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺無關(guān),投資有風(fēng)險,入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險自擔(dān)。