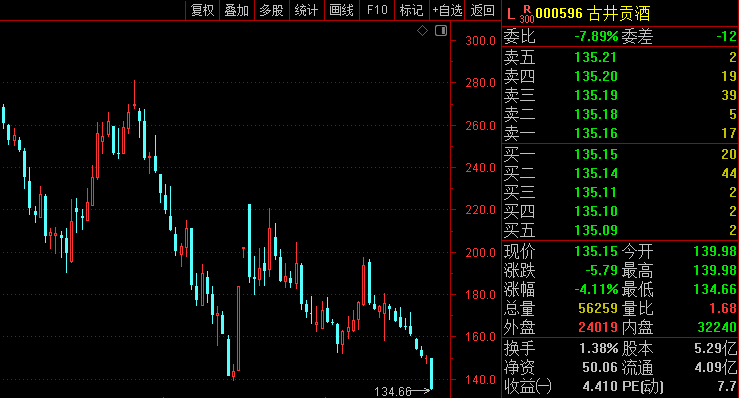

受相關(guān)政策影響以及高端白酒批價(jià)出現(xiàn)下調(diào),本周酒企幾乎全線下跌。白酒指數(shù)單周大跌4.8%,年內(nèi)跌幅已達(dá)到17.4%,古井貢酒、今世緣、迎駕貢酒、瀘州老窖以及洋河股份等多只白酒股的股價(jià)創(chuàng)出年內(nèi)新低。

有券商機(jī)構(gòu)指出,近期高端酒價(jià)格有所下降,主要因?yàn)橄M(fèi)場景進(jìn)一步受限,渠道在季末變現(xiàn)回款壓力加大,以及電商“618”補(bǔ)貼影響,投資者需耐心等待行業(yè)基本面變化。

多只白酒股股價(jià)創(chuàng)年內(nèi)新低

進(jìn)入白酒行業(yè)傳統(tǒng)淡季,白酒板塊持續(xù)低迷。截至6月13日收盤,本周白酒指數(shù)跌幅達(dá)到4.8%,以53995.46點(diǎn)報(bào)收,該跌幅也是白酒指數(shù)今年單周第二大跌幅。

就基本面而言,申萬宏源最新研報(bào)顯示,本周茅臺(tái)批價(jià)散瓶1960元/瓶,周環(huán)比下降70元/瓶;原箱批價(jià)2025元/瓶,周環(huán)比下降90元/瓶。此外,五糧液批價(jià)約910元/瓶,周環(huán)比穩(wěn)定;國窖1573批價(jià)約860元/瓶,周環(huán)比穩(wěn)定。“五一”雖有宴席回補(bǔ),但白酒消費(fèi)依然平淡,端午節(jié)本身對(duì)白酒消費(fèi)場景的貢獻(xiàn)有限,行業(yè)二季度基本面有壓力。

渠道方面,今年主要酒企回款及發(fā)貨進(jìn)度略慢于去年同期,端午節(jié)后庫存環(huán)比有增加,后續(xù)仍以促動(dòng)銷、去庫存為主要工作。目前,諸多酒企股東大會(huì)傳遞理性增長態(tài)度,中報(bào)增速預(yù)計(jì)將同比下修。

洋河因業(yè)績下滑致歉,券商稱白酒仍存三大積極因素

白酒板塊表現(xiàn)持續(xù)低迷,難見好轉(zhuǎn),這也讓頭部白酒企業(yè)股東大會(huì)備受市場關(guān)注。

本周,洋河股份召開2024年年度股東大會(huì),參會(huì)股東人數(shù)過百人,公司董事長張聯(lián)東為公司業(yè)績下滑向投資者致歉。

張聯(lián)東坦言,洋河股份業(yè)績下降、股價(jià)下跌,最焦慮的是公司管理層。公司業(yè)績下滑,管理層不能推卸責(zé)任,必須從內(nèi)部找原因,深刻反思。

盡管白酒行業(yè)正處于“至暗時(shí)刻”,但國信證券表示,有三點(diǎn)因素或許支撐當(dāng)前適當(dāng)?shù)臉酚^心態(tài):

首先,飛天茅臺(tái)批發(fā)價(jià)可視為行業(yè)景氣度指標(biāo),5~6月飛天茅臺(tái)批發(fā)價(jià)同比跌幅相較此前收窄,當(dāng)前多重不利因素疊加,若平穩(wěn)度過當(dāng)前壓力測試階段,后續(xù)有望企穩(wěn)2000元以上。

其次,市場對(duì)業(yè)績增速環(huán)比下修已有充分預(yù)期,酒企在做長期正確的事。茅臺(tái)積極拓展銷售渠道,擴(kuò)大消費(fèi)者基礎(chǔ),以文化賦能品牌;五糧液、老窖、汾酒重視消費(fèi)者培育和廠商關(guān)系維護(hù),區(qū)域酒龍頭理性競爭,今年更加重視產(chǎn)品價(jià)盤和產(chǎn)品生命周期。

最后,龍頭公司分紅指引積極,對(duì)沖增速下降對(duì)ROE的影響,當(dāng)前股息率支撐力較強(qiáng),如洋河股份的股息率在7%附近。伴隨公募新規(guī)落地,低配的行業(yè)龍頭茅臺(tái)有望獲得資金流入。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。