上周國際市場風云變幻,中美在倫敦舉行經貿磋商機制首次會議,中東局勢升溫震動市場。

市場方面,美股全線下挫,道指周跌1.32%,納指周跌0.63%,標普500指數周跌0.39%。歐洲三大股指漲跌互現,英國富時100指數周漲0.14%,德國DAX 30指數周跌3.24%,法國CAC 40指數周跌1.54%。

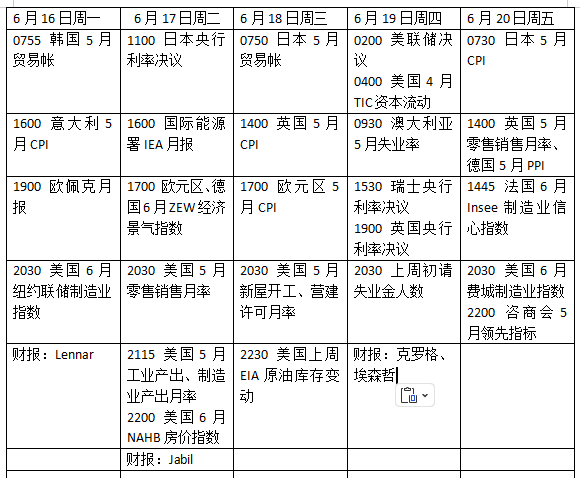

本周看點頗多,美聯儲、日本央行、瑞士央行、英國央行將召開議息會議,除了瑞士央行外,其他三家央行料按兵不動。對于美聯儲而言,投資者將關注未來降息時機的任何信號,不過通貨緊縮加劇了對瑞士央行負利率的猜測,日本央行可能會將加息預期推遲到2026年,英國下調利率的時間窗口或指向三季度末。

同時,地緣政治因素再掀波瀾,外界關注以色列與伊朗之間的沖突將如何影響中東局勢。

美聯儲是否釋放降息信號

美聯儲本周將召開議息會議,預計聯邦基金利率將繼續維持在目前的4.25%~4.50%區間。

市場焦點將集中在何時可以降息的任何信號上。5月消費者物價指數(CPI)和生產者價格指數(PPI)低于預期,提振了寬松預期,貨幣市場預計美聯儲有望從9月恢復降息。花旗銀行表示,市場一度低估了降息的風險。隨著核心通脹放緩,失業救濟申請人數持續上升,這表明勞動力市場正在放松。

然而,美國的關稅政策可能會加劇通貨膨脹,這將會推遲降息,特別是如果以色列和伊朗之間的緊張局勢升級,導致油價進一步上漲。安聯研究(Allianz Research)發布報告寫道:“在通脹高峰期,美聯儲不太可能放松貨幣政策。”

數據方面,未來一周的主要經濟數據包括17日公布的美國5月零售銷售和工業生產數據,這將反映美國經濟供需兩端的現狀,其他值得關注的指標包括新屋開工、5月建筑商信心指數、上周初請失業金人數等。

在特朗普減稅法案即將闖關國會的背景下,美債拍賣的需求仍將是投資者關注的焦點。美國財政部將于16日拍賣130億美元的20年期債券,并于17日拍賣230億美元的五年期通脹保值國債。

個股方面,埃森哲和零售商克羅格的財報值得關注。

原油與黃金

國際油價尾盤大幅上漲,以色列對伊朗發起襲擊引發市場對供應端的擔憂。WTI原油近月合約周漲13.01%,報73.98美元/桶,布倫特原油近月合約周漲11.27%,報74.23美元/桶。

上周,國際原子能機構理事會20年來首次譴責伊朗拒絕與核查人員合作,美國總統特朗普敦促伊朗與華盛頓達成核協議。荷蘭國際集團(ING)表示,以色列與伊朗之間的沖突升級導致伊朗石油產量的下滑,使油價接近每桶80美元,如果霍爾木茲海峽的航運也受到影響,油價可能會達到每桶120美元。

原油價格的持續上漲將帶來更廣泛的沖擊,使通脹和增長前景進一步復雜化,因為政策制定者正在努力應對圍繞特朗普關稅措施影響的不確定性。期貨公司Price Futures Group市場分析師弗林(Phil Flynn)表示,過去的地緣政治爆發往往會看到原油價格飆升,但很快就會回吐漲幅,但在沖突升級的范圍明確之前,外界仍將處于緊張狀態,“我們曾多次與油價飆升擦肩而過,但隨后沒有對供應造成重大中斷。現在看來,無論是通過德黑蘭的報復還是增加對伊朗出口的制裁,都可能會產生一些影響。”

國際金價再創歷史新高。以色列空襲伊朗后,加劇了外界對中東更廣泛沖突的擔憂,投資者紛紛涌向避險資產。紐約商品交易所6月交割的COMEX黃金期貨周漲3.27%,報3431.20美元/盎司。

期貨公司RJO Futures高級市場策略師帕維羅尼斯(Daniel Pavilonis)表示:“以色列對伊朗的打擊在市場上引發了一些地緣政治恐慌。由于對伊朗實施報復的預期,金價將保持高位。”

此前美國通脹數據疲軟,提振了人們對美聯儲降息的預期。高盛重申其預測,到2025年底,強勁的央行購買將使金價升至3700美元/盎司,到2026年中期將升至4000美元/盎司。美國銀行預計,未來12個月金價將反彈至4000美元/盎司。

英國央行料按兵不動

盡管歐洲央行預測明年的通脹率將大幅降至2%的目標以下,投資者試圖確定6月降息是否是當前周期的最后一次。歐洲央行執行委員會成員施納貝爾上周表示,利率水平處于“良好狀態”,因為通脹可能在中期內恢復到目標水平。然而,立陶宛央行行長西姆卡斯認為,由于經濟低于預期的風險,今年可能需要進一步下調利率。利率市場定價顯示,歐央行今年仍將再次降息。

受貿易戰等因素影響,法國央行將2025年的增長預期從3月的0.7%下調至0.6%。同時預計2026年增長1.0%(之前為1.2%),2027年增長1.2%(之前為1.3%)。

本周市場將關注19~20日舉行的歐元區財長會議。數據方面,歐元區5月CPI終值將公布,歐元區和德國6月的ZEW經濟情緒指數也將受到關注。

英國央行本周將召開議息會議。外界普遍預計英國央行將把關鍵利率維持在4.25%,投資者將仔細審查表決明細以及關于降息的任何評論。

英國央行上月指出,由于通脹水平上升,未來貨幣政策將逐次會議決定。然而,最近的數據表明經濟疲軟,4月份經濟收縮了0.3%,失業率小幅上升。這可能會讓政策制定者感到擔憂,提高降息預期。貨幣市場定價顯示,9月降息被充分定價,然后將在年底和2026年初再次降息。

在英國央行作出決定之前,5月通脹數據將出爐。4月份,英國CPI上升至3.5%,預計上月將小幅回落至3.3%,特別是在英國國家統計局承認高估了汽車消費稅上調的影響之后。這可能會緩解英國央行對夏季通脹的擔憂,并為三季度降息鋪平道路。其他重點數據包括GfK 6月消費者信心指數,以及5月零售銷售和公共財政數據。

本周看點

還未登錄

還未登錄

![]()