深圳商報·讀創客戶端記者寧可堅

據北交所消息,寧波能之光新材料科技股份有限公司(以下簡稱“能之光”)北交所IPO將于6月19日上會迎考。

對比申報稿,能之光在上會稿中將“業績大幅波動風險”擺在了首要位置。

2020年至2024年,公司扣非凈利潤分別為2145.74萬元、1780.48萬元、1580.02萬元、4318.29萬元和5080.26萬元,業績呈現大幅波動態勢。

能之光稱,2023年度公司業績大幅增長主要是由于毛利率提升帶動的毛利額增加,通過因素替代法對毛利額增長進行量化分析,得出的結果中原材料價格變動影響占比為32.66%,占比較高。

因此,原材料價格的波動對能之光業績具有重大影響。

能之光在招股書中做了一個假設。假設公司主要原材料價格上漲5%,在銷售價格、銷售數量以及期間費用等其他因素不變的情況下,將導致公司主營業務成本上漲4.42%,主營業務毛利下降21.89%,主營業務毛利率下降3.68個百分點,營業利潤下降34.86%。

能之光坦承,未來如果發生原材料價格大幅波動同時價格傳導機制受限使得銷售價格下降幅度超過原材料下降幅度或原材料上漲幅度大于銷售價格上漲幅度、行業競爭加劇、宏觀經濟環境惡化、新客戶開拓不力、投資項目實施初期尚未盈利等情況,公司業績將面臨大幅下降的風險。

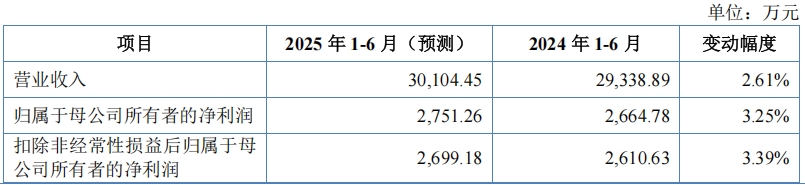

展望今年上半年,能之光預計實現營業收入3.01億元,同比增長2.61%;預計扣非凈利潤為2699.18萬元,同比增長3.39%。

據能之光介紹,行業中,來自國內外市場的競爭者眾多,有一批歷史悠久、資金實力雄厚的國際巨頭,如三井化學、陶氏化學、以色列普利朗、The Compound Company和SK綜合化學等,公司與國外競爭對手仍存在差距。

國內市場的競爭者中,佳易容聚合物(上海)有限公司、沈陽科通塑膠有限公司、科艾斯化學有限公司、鹿山新材和上海邦中新材料有限公司等公司亦具有一定規模和技術實力。如果未來國內外主要競爭對手資金或技術實力不斷增強,會造成市場競爭加劇,公司將面臨一定業績下降的風險。

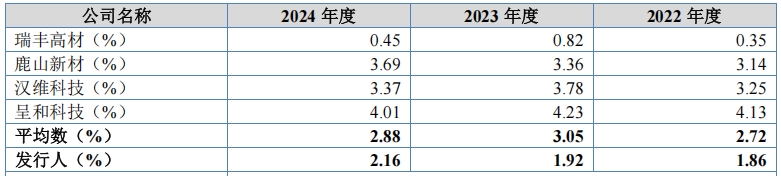

而在行業競爭激烈的背景下,能之光的研發費用率明顯低于同行業上市公司的平均水平,其報告期內研發費用率分別1.86%、1.92%和2.16%。

報告期內,公司主營業務收入分別為5.52億元、5.64億元和6.03億元。

進一步看,2024年主營業務收入較2023年增加3877.65萬元,其中老客戶占比24.02%,2024年新增客戶占比75.98%,2024年主營業務收入增長主要貢獻來源于當年新增客戶。

能之光也意識到這一點,其表示,如未來公司新客戶開拓不足,公司將面臨業績增幅放緩或停滯的風險;如果同時老客戶銷售規模亦有所縮減,那么公司將面臨業績下降的風險。

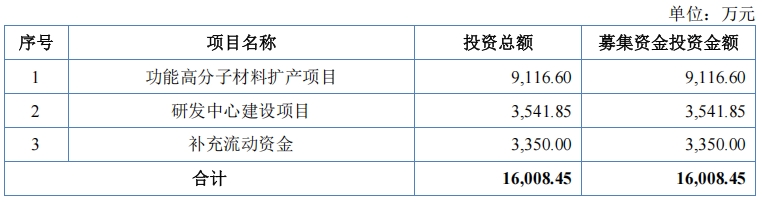

據悉,此次沖擊北交所上市,能之光擬募集資金約1.6億元,募集資金扣除發行費用后,將用于功能高分子材料擴產項目、研發中心建設項目、補充流動資金。

在上會稿中,能之光則話鋒一轉,“針對超出部分資金,公司將按照國家法律、法規及中國證監會、北京證券交易所的相關規定履行法定程序后做出適當使用。”

還未登錄

還未登錄

![]()