當地時間6月11日,美國總統特朗普在其社交平臺“真實社交”上發文表示,美國消費者價格指數(CPI)最新數據表現理想,他呼吁美聯儲將利率下調1個百分點(即100個基點)。特朗普說,如此一來,美國在即將到期的債務利息上將節省大量支出。他強調說,“這非常重要”。

6日他在社媒發文說,美聯儲的“太遲先生”是個災難。歐洲已經降息10次了,而美國一次也沒有。他稱,美聯儲主席鮑威爾應將利率下調整整一個百分點。

而就在當地時間6月10日,德意志銀行發布的一份研究報告指出,美國總統特朗普正考慮在美聯儲現任主席任期尚未結束前,提前透露繼任者。這就是財政部長斯科特·貝森特(Scott Bessent)此前提出的“影子美聯儲主席”(shadow Fed chair)策略。

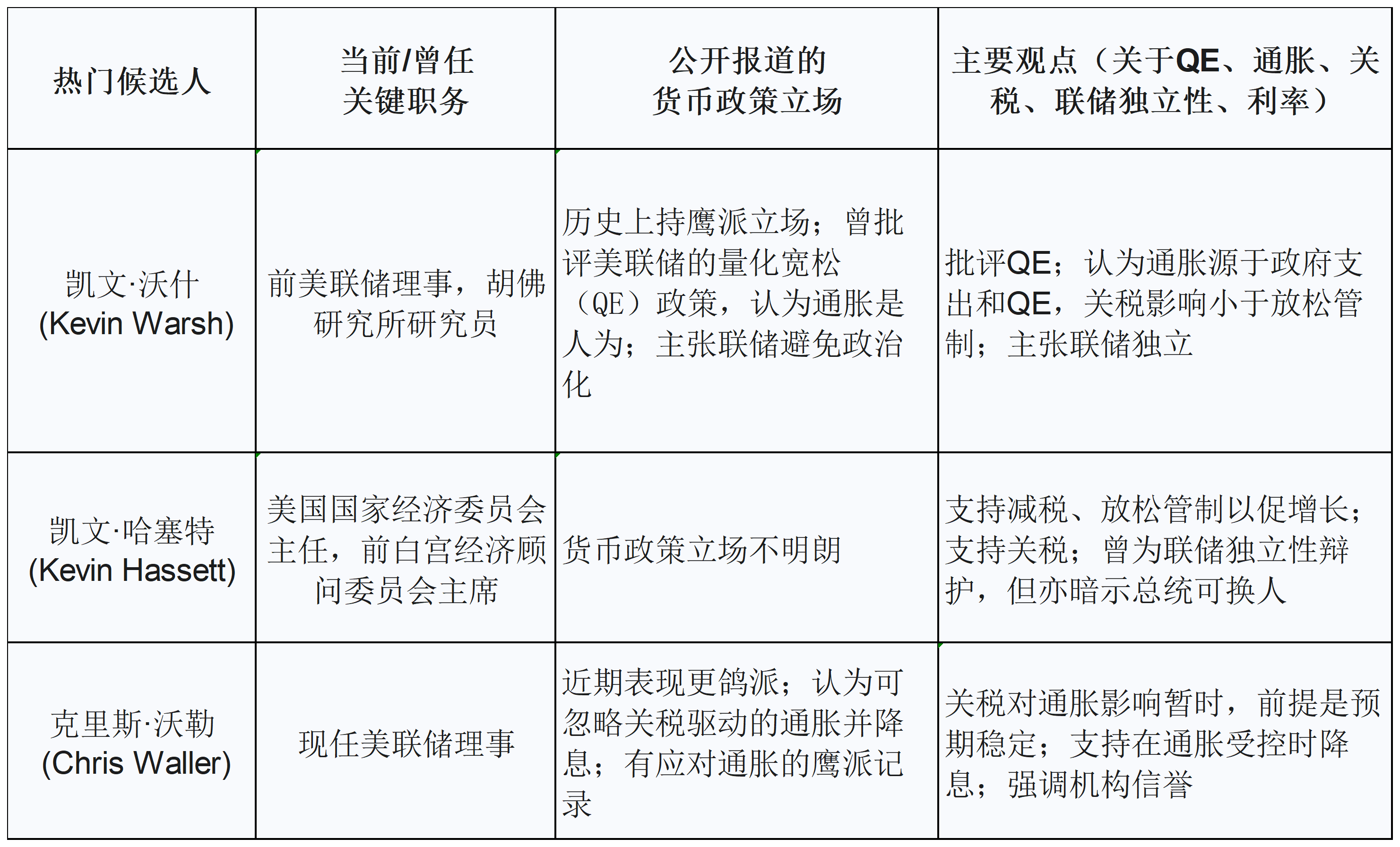

據德銀分析,“影子主席”有三名熱門的潛在人選,分別是美聯儲前理事凱文·沃什、美國國家經濟委員會主任凱文·哈塞特以及美聯儲現任理事克里斯·沃勒。除此之外,這一策略的提出者貝森特也被傳將成為接替鮑威爾的競爭者之一,不過白宮方面很快進行了否認。

值得注意的是,任命“影子主席”這一舉措正值特朗普力推 “Big, Beautiful Bill(大而美法案)”的關鍵時期。

匯生國際總裁黃立沖對《每日經濟新聞》記者(以下簡稱“每經記者”)分析道:“我認為‘影子主席’這一策略本質上是將‘前瞻指引’工具運用于領導層更替,通過提前明確未來主席及其政策方向,使市場對后繼政策路徑產生預期并相應調整資產定價。明確的前瞻指引能顯著降低長期債券的期限溢價和利率不確定性,進而改善美債融資環境。”

三大熱門人選,誰將成為“影子主席”?

6月10日,德銀發布的一份研究報告將美聯儲主席的繼任問題拉到聚光燈下。

報告指出,特朗普可能采納財政部長貝森特提出的“影子主席”策略,即在美聯儲現任主席鮑威爾任期屆滿前,提前對外“釋放”繼任人選信號,以此強化對貨幣政策走向的影響力。

這一策略最早是貝森特于2024年10月9日接受媒體采訪時提出的。“你可以盡早提名美聯儲主席,然后設立一個‘影子美聯儲主席’,”貝森特說。“基于前瞻性指引的概念,沒人會再真正關心鮑威爾會說什么了。”

Housing Wire首席分析師Logan Mohtashami解釋道:“特朗普不希望鮑威爾在任期結束后繼續擔任美聯儲主席,于是決定提名一個人,削弱鮑威爾在離任前的權力。”

他繼續說道:“憑借著前后一致的敘事,這個人開始廣泛地與媒體互動,強調他們降低聯邦基金利率和抵押貸款利率的意圖。雖然這位‘影子美聯儲主席’目前沒有實際權力,但為市場提供了前瞻性指引。這種溝通傳遞了一個明確的信息:一旦他掌舵,貨幣政策的轉變將迫在眉睫,這將引發預期,甚至在任何官方政策變化發生之前就可能影響經濟行為。 ”

據悉,鮑威爾的主席任期要到2026年5月才到期,董事會席位更是延續到2028年,但特朗普可能會借2026年1月美聯儲理事克魯格(Adriana Kugler)席位空缺之機,提前布局繼任者。

據德銀報告,如果鮑威爾在美聯儲主席任期結束后選擇留任理事會,特朗普將需要從現有理事中挑選下一任主席。這就促使他利用克魯格的席位來安插他屬意的人選。這也意味著,“影子主席”策略不僅是一種輿論操作,更具備現實上的人事可行性。

德銀報告明確列出了三位熱門人選:前聯儲理事凱文·沃什(Kevin Warsh);美國國家經濟委員會主任凱文·哈塞特(Kevin Hassett);以及現任聯儲理事克里斯·沃勒(Chris Waller)。

沃勒最近在政策上表達了較為鴿派的觀點,認為美聯儲或許能夠忽略由關稅驅動的通脹并進行降息。

而被博彩市場視為主要候選人的沃什,在歷史上一直有鷹派的政策傾向 。例如,他一直對美聯儲使用量化寬松(QE)持批評態度 。此前,沃什批評了美聯儲在去年9月進行的50個基點的降息,以及美聯儲龐大的資產負債表規模 。

當然,德銀指出,僅有鴿派傾向是不夠的。德銀認為,被認真考慮的候選人將需要承諾降低利率,真正的挑戰將是實施更寬松的政策。《聯邦儲備法》明確規定,貨幣政策決策需要聯邦公開市場委員會(FOMC)的多數票通過。因此,新任美聯儲主席需要能夠說服其同事,讓他們相信一個不同的政策軌跡是恰當的。對于來自美聯儲外部的候選人來說,這種說服可能會更加困難。

除了以上三名熱門候選人,美國財政部長貝森特也被意外卷入“戰局”。德銀提到他們被機構客戶多次詢問,貝森特是否有轉掌美聯儲的可能性。

但白宮6月10日回應稱,有關貝森特被視為下一任美聯儲主席熱門候選人的報道“不屬實”。

削弱鮑威爾,提前傳遞政策傾向

在過去的幾十年,美聯儲主席的更替一直遵循相對規范的流程:美國總統通常會在美聯儲主席任期屆滿前幾個月開始征詢意見,再通過國會聽證、正式任命等程序。

這一次,特朗普顯然試圖通過“提前釋放人選”這一方式主動塑造政策預期。“影子主席”的設立能提升市場對于降息的預期,與鮑威爾的言論形成對沖。《財富》雜志認為,這相當于在鮑威爾旁邊安插了一位保姆,并可能使后者在剩余的任期內成為無能之輩。

巴克萊全球研究主席阿賈伊·拉賈迪亞克沙(Ajay Rajadhyaksha)表示,設立這樣一個職位會立即讓鮑威爾失去執政能力,并削弱他可能向市場發出的任何有關美聯儲利率路徑的信號。

其中,在這種“非正式干預”的背后,動機并不復雜,主要是經濟和政治方面的雙重考量。

據外媒,自今年初上臺以來,他力推“大而美法案”,計劃通過削減社會支出、加碼基礎設施和軍費投資,重構經濟增長引擎。然而,這種大規模的財政支出若無降息配合,通常會造成極大的財政和債務壓力。

為此,特朗普在公開場合已多次呼吁美聯儲“立刻降息1個百分點”,以便為經濟“注入火箭燃料”。“我們將大幅降低即將到期債務的長期和短期利率。”

拉賈迪亞克沙認為,影子主席的設立與否是一件大事,那些到期時間在2026年5月的債券收益率曲線會對(影子主席)的前瞻性指引作出反應。

匯生國際總裁黃立沖也對每經記者分析道:“我認為‘影子主席’這一策略本質上是將‘前瞻指引’工具運用于領導層更替,通過提前明確未來主席及其政策方向,使市場對后繼政策路徑產生預期并相應調整資產定價。明確的前瞻指引能顯著降低長期債券的期限溢價和利率不確定性,進而改善美債融資環境。市場無需等待現任主席任期屆滿便可獲知權力交接的‘時間表’和大致政策傾向,從而減少因‘接力棒交接’而產生的短期波動風險。”

黃立沖進一步表示,“在提名確認后,‘影子主席’雖暫不主持FOMC投票,但可通過公開講話或發布預判,展示其經濟視角與政策偏好,提早在市場與國會中樹立信譽,為正式上任后迅速展開工作打下基礎,這在美債融資難度升高的情況下,是有必要的。”

而經濟層面之外,則是特朗普的政治考量。

上外美國研究中心研究員、上海交大國家戰略研究中心特聘資深研究員忻華向每經記者表示:“特朗普明顯想通過這一做法擴張自己的權力,增加對美聯儲的人事任命的影響力乃至操控權。”

他進一步解釋道:“按照美國過去的慣例,美國總統不會直接地或明顯地干預美聯儲的人事或決策,僅僅履行例行的任命程序。現在特朗普這么做,就是要打擊美國建制派精英政治,特朗普很可能將美聯儲視作被稱為‘深層國家’(Deep States)的政府機構的一部分。在特朗普等人眼中,這些機構憑借自己名義上的管理專業事務的權力,暗中操控政治,阻礙他這種‘體制外’的人士推行變革現狀的政策,需要改變這種情況。”

但忻華并不認為這一策略會很快奏效。“美聯儲現在的決策層、董事會和實際運作事務的各位人士未必愿意接受,很可能會進行抵制,可能又會引發一波拉扯甚至對抗。”

而且,黃立沖對每經記者指出,“美聯儲主席雖是一個領導型位置,但議息結果并不由美聯儲主席決定,決定美國貨幣政策的是美國聯邦公開市場委員會(FOMC)。FOMC由12名成員組成,包括7位美聯儲理事、紐約聯邦儲備銀行行長以及4位其他地區的聯儲行行長。他們在加息/降息等問題上有投票權。在這12名票委中,美聯儲理事和紐約聯儲行行長是常設票委,剩下的4個席位在除紐約地區以外的11家地區儲備銀行行長中輪換,任期一年。”

德銀則認為,無論最終人選是誰,市場都在關注下一任美聯儲主席的獨立性,以及其實現通脹目標的承諾的可信度。下一任美聯儲主席將必須決定,他/她是否要鞏固美聯儲來之不易的抗通脹信譽。

還未登錄

還未登錄

![]()