今年創新藥行情火熱。回調了四年之久的創新藥主題基金大幅回血,年內回報領先的績優基金大多重倉了創新藥。

21世紀經濟報道記者發現,年內公募基金回報TOP10中,有8只基金第一重倉股是創新藥。

與此同時,近期對于創新藥板塊“泡沫”的討論引發了廣泛關注。

而接受記者采訪的公募和私募基金經理中,有人已減持或清倉創新藥。

值得一提的是,最近港股創新藥ETF也出現持續大額贖回。2月底,廣發中證香港創新藥ETF的份額還是155.62億份,6月6日就降至91.57億份,縮水四成。

創新藥基金大漲

有人稱,“中國創新藥迎來DeepSeek時刻”。

6月9日,創新藥板塊再次表現強勁,多個創新藥細分板塊指數紛紛創出年內新高,再次點燃市場投資熱情。

萬得創新藥指數上漲3.78%,港股創新藥指數上漲5.32%。

至此,今年以來,萬德創新藥指數已上漲24.87%,港股創新藥指數更是大漲69.30%。

在此背景下,重倉了創新藥的基金也迎來高光時刻。

截至6月6日,年內全市場基金(只計算初始基金,下同)回報前10名中,有8只基金的第一重倉股是創新藥股票。具體包括:匯添富香港優勢精選A(榮昌生物)78.80%、長城醫藥產業精選A(澤璟制藥-U)74.34%、華夏北交所創新中小企業精選兩年定開(錦波生物)69.38%、永贏醫藥創新智選A(康方生物)65.17%、中銀港股通醫藥A(翰森制藥)64.55%、華安醫藥生物A(三生制藥)62.76%、諾安精選價值A(科倫博泰生物-B)62.50%、中銀大健康A(恒瑞醫藥)62.01%等。

也就是說,今年排名靠前的基金絕大部分都重倉了創新藥。

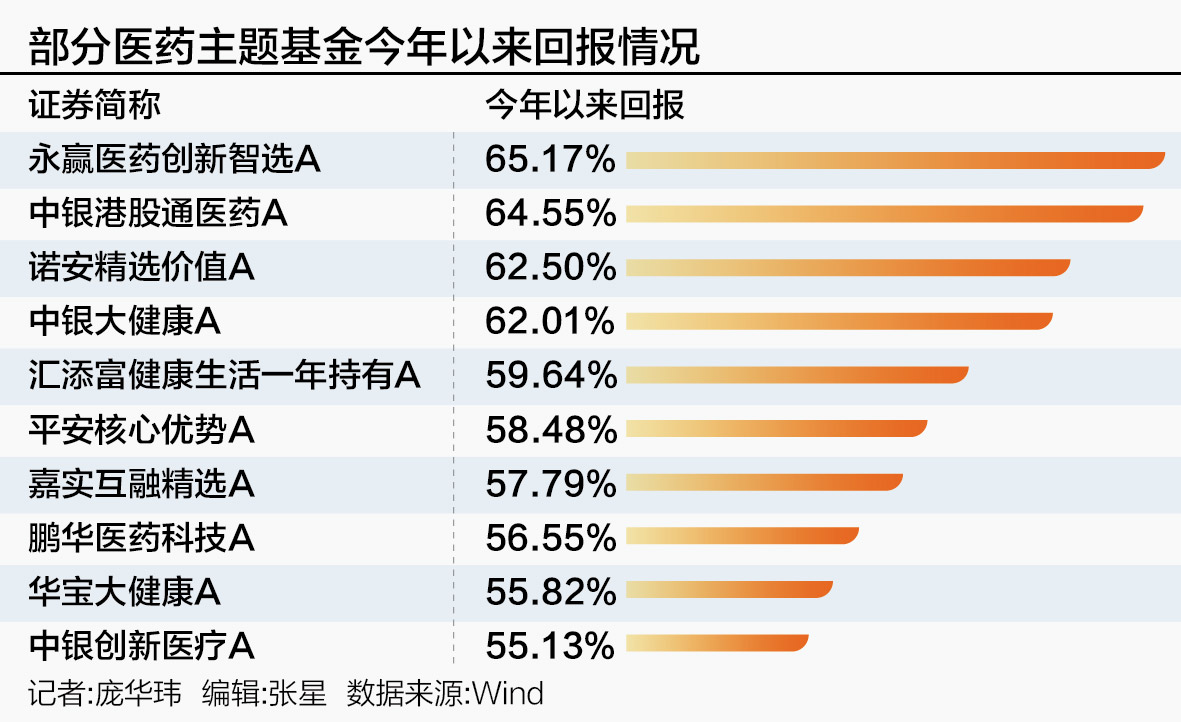

從另一個角度也能看出創新藥的影響,年內回報居前的醫療主題基金分別為:中銀港股通醫藥A64.55%、鵬華醫藥科技A56.55%、中銀創新醫療A55.13%、中銀醫療保健A54.66%、富國醫藥創新A53.88%、平安醫藥精選A53.60%、平安醫療健康A52.37%、匯豐晉信醫療先鋒A50.32%、易方達全球醫藥行業人民幣A47.70%、富國醫藥成長3047.67%。它們也重倉創新藥。

為什么今年重倉創新藥的基金業績突然集體爆發?

事實上,不少基金經理對創新藥持樂觀態度,永贏港股醫療ETF基金經理儲可凡認為,創新藥板塊爆發背后是,政策環境全鏈條支持創新藥發展、License-out(海外授權)出海加速、優質龍頭率先進入盈利周期。

平安基金周思聰則表示,無論是短期刺激因素驅動行業上漲,還是中長期的行業發展,創新藥未來三年都有望迎來大級別的投資機會。

富國醫藥創新基金經理趙偉表示,中國創新藥已展現出顯著的全球競爭力,這構成了當前醫藥行業發展的核心邏輯之一,行業已成功從過去聚焦于國內市場的激烈競爭轉向積極參與全球競爭。整體來看,一方面是創新藥板塊盈利拐點出現,另一方面,中國創新藥企融入全球市場,重構價值鏈,未來全球30%-50%的市場或是中國創新藥。

在創新藥行情熱火朝天時,近期,融通醫療保健基金經理萬民遠關于“創新藥的泡沫遠比上輪CXO(醫藥外包)泡沫大”的言論,在市場引發了廣泛討論。

他認為,這輪創新藥的泡沫比上輪CXO的泡沫大,CXO好歹出了業績,創新藥很多永遠不會有業績,這個位置對于大部分公司來說,可能是未來三五年,甚至永遠的頂。

此后,萬民遠進一步詳細地表達了對創新藥的觀點:“我對中國創新藥產業趨勢長期看好,這也是國內醫藥投資最重要、彈性最大的主線之一。”

他表示,他管理的組合過往也持有創新藥相關上市公司。

“但是我也注意到,今年以來,越來越多的資金涌入創新藥上市公司,忽略了創新藥企業的研發具有高投入、高風險、周期長、競爭激烈等特點,個別上市公司股價虛高,甚至出現了估值泡沫。”

值得一提的是,萬民遠的投資風格偏價值投資,他曾表示,人多的地不去,不賺估值泡沫的收益。從其操作來看,2021年CXO火爆時,他沒有參與炒作。

這一輪創新藥崛起時,去年基金四季報時,萬民遠表示看好并重點布局創新藥,理由是創新藥受益于未來用藥結構優化。其代表基金融通健康產業的前十大重倉股中配置了創新藥“華海藥業”。

但到了2025年一季度,萬民遠開始提示A股創新藥太貴的風險。他在一季報中表示,“盡管創新藥產業趨勢明確,但A股市場創新藥資產價格較貴,本基金配置A股創新藥較少。”

從其一季報十大重倉股來看,創新藥“華海藥業”已退出十大重倉股。

值得關注的是,這一輪行情中,有不少投資者開始用腳投票,港股創新藥ETF遭遇“越漲越賣”,被持續、大額贖回。比如,2月底,廣發中證香港創新藥ETF的份額還是155.62億份,6月6日就降至91.57億份,縮水64.05億份,降幅41.16%。

6月9日,一家北京的公募公司的投資人士告訴21世紀經濟報道記者,目前其已清倉醫藥股,止盈了。

上述公募投資人士在2月份買入創新藥,清明節前退出,躲過了節后的一波大回調,節后再度買入創新藥,但5月底又賣出了。

“我‘賣飛’了,今年兩次買入創新藥,都是只賺了十幾個點就跑。”他不無遺憾地表示。

上述公募投資人士與萬民遠觀點相似,“這一輪創新藥和2021年的CXO相比,當年CXO有業績,但這一輪創新藥沒業績,如果按照估值水平看,目前創新藥泡沫比2021年那一輪還要大。”

他描述今年基金經理們面對創新藥的情形,“今年基金經理分兩種:參與的、沒參與的。很多參與的基金經理以為自己看懂了,和泡沫共舞;沒參與的基金經理基本上看不懂,所以錯過了。真正在創新藥上賺到錢并且全身而退的基金經理不多,而且可能很多并不是醫藥經理。”

但他表示:“創新藥能否持續,我們不知道,它可能還能繼續漲。但要注意的是,港股創新藥這一輪炒作格外強,原因是港股很多創新藥公司市值很小,流動性又差,所以一下子就暴漲了,然而將來‘殺’流動性的時候,可能會很慘烈。反而A股創新藥現在定價可能更充分一些。”

趙偉也更看好A股醫藥方向。他表示,Wind數據顯示,截至6月3日,申萬醫藥生物指數PS估值為2.75倍,位于近十年42.47%歷史分位;恒生醫療保健指數PS估值為1.35倍,位于近十年65.26%歷史分位。A股醫藥估值雖絕對值高于港股,但歷史分位更低,具有較高的估值性價比和安全邊際,具備“進可攻、退可守”的特性;港股則需等待創新藥敘事突破或海外流動性進一步寬松信號。

一家私募機構負責人向記者表示,他主要投資港股,核心配置在醫藥、互聯網組合。

“年初市場幾乎所有機構都錯過了創新藥的配置,之前市場因為國內醫藥集采,大家曾擔憂中國醫藥研發投入無法回本,本輪的演繹算是一個極度困境反轉。不過,最近的醫藥行情出現很多其他行業的資金擁擠涌入,有短期風險。”上述私募人士說,反而港股互聯網在目前周期下,性價比非常突出,所以其沒有投創新藥,更多投向互聯網方向。

財通基金基金經理駱瑩接受采訪時表示:“我們認為當前創新藥板塊投資風險或較高。目前市場對創新藥的想象空間有過度透支的風險,雖具體觸發時點難以預判,但風險規避或是更穩妥的策略。”

駱瑩提醒,歷史數據顯示,當資金在某一板塊形成較強的聚集效應時,通常需關注該板塊可能面臨的階段性調整壓力,投資者需警惕擁擠交易下的流動性風險與估值回調壓力。

還未登錄

還未登錄

![]()