近日,鋰電材料巨頭天華新能(300390.SZ)迎來長江證券等17家機(jī)構(gòu)調(diào)研,主要聚焦公司在鋰鹽價格“腰斬”、凈利潤近乎“歸零”的困境中如何破局。

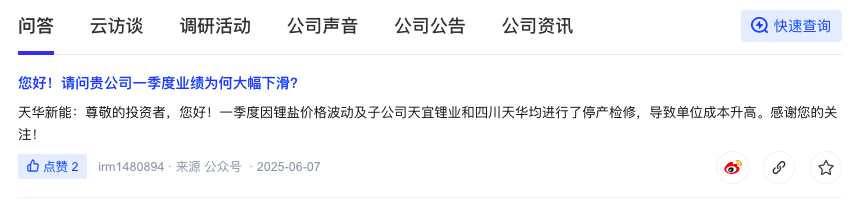

與此同時,在深交所互動易平臺上,近日有投資者再次質(zhì)問公司一季度業(yè)績?yōu)楹未蠓禄L烊A新能董秘回應(yīng)稱,系一季度因鋰鹽價格波動及子公司天宜鋰業(yè)和四川天華均進(jìn)行了停產(chǎn)檢修,導(dǎo)致單位成本升高。

分產(chǎn)品來看,天華新能的核心業(yè)務(wù)鋰電材料收入同比銳減40.7%至57.54億元,毛利率同比下滑6.56%至21.08%。同時,在鋰電材料銷售量同比下降40.66%的情形下,庫存量同比增長308.14%,公司解釋稱主要原因系報告期鋰電材料備貨增加。

2025年一季度,公司營收16.88億元,同比微降3.8%,但歸母凈利潤僅325.88萬元,同比暴跌99.4%,毛利率進(jìn)一步惡化至6.36%,幾乎陷入“零利潤運(yùn)營”。這一降幅遠(yuǎn)超同行業(yè)公司贛鋒鋰業(yè)(一季度凈利潤同比增長18.96%)、盛新鋰能(一季度凈利潤同比下降7.69%),顯示其成本控制能力顯著弱于同行。

天華新能還陷入現(xiàn)金流惡化的困境。公司經(jīng)營活動現(xiàn)金流凈額從2023年的41.72億元驟降至2024 年的14.36億元,降幅高達(dá)65.58%;今年一季度進(jìn)一步惡化,同比降187.38%至-5.22億元,資金鏈壓力陡增。

事實上,近年來鋰價持續(xù)探底是公司業(yè)績“斷崖式”下滑的致命傷。

值得一提的是,在行業(yè)普遍收縮時,天華新能卻斥資25億元拿下江西左家里礦權(quán)。2024年12月2日,天華新能公告稱,其孫公司宜春盛源鋰業(yè)有限責(zé)任公司(以下簡稱“宜春盛源”)通過拍賣以25.1億元的價格取得江西金子峰—左家里陶瓷土(含鋰)礦采礦權(quán)。

該鋰礦起拍價僅28萬元,最終成交價為25.10億元,溢價近9000倍。在碳酸鋰價格持續(xù)低迷的背景下,天華新能卻以如此高的溢價獲得該礦區(qū)開采權(quán),也引發(fā)市場廣泛質(zhì)疑。

在機(jī)構(gòu)調(diào)研活動中,投資者提問:目前鋰鹽材料的行情持續(xù)降低,公司有什么應(yīng)對措施?天華新能回應(yīng)稱:在目前的行情形勢下,公司會持續(xù)采取有效措施提升經(jīng)營效率并管控成本。一是市場方面:持續(xù)拓展優(yōu)質(zhì)客戶,增強(qiáng)與客戶間的業(yè)務(wù)粘性,采取固定價格鎖定部分長協(xié)訂單;二是資源方面:增加自有礦的供給率,降低鋰精礦原料成本;三是內(nèi)控方面:建立“集團(tuán)-事業(yè)部-基地”三級精益改善機(jī)制,推行六西格瑪管理,提升公司整體運(yùn)營效率。

天華新能正布局固態(tài)電池技研發(fā),公司表示,根據(jù)公司業(yè)務(wù)戰(zhàn)略定位,以集團(tuán)研究院為載體,通過與高校及研究院所開展技術(shù)合作,進(jìn)行硫化物固態(tài)電解質(zhì)及低成本超純硫化鋰、富鋰錳基與尖晶石鎳錳酸鋰等材料體系的研發(fā)工作。目前,已經(jīng)形成工藝包及核心專利申請,部分樣品已送客戶測試并獲得合格的評價結(jié)果。

此外,天華新能介紹了在尖晶石鎳錳酸鋰正極材料方向的研究進(jìn)展:公司尖晶石鎳錳酸鋰材料功率性能好,是現(xiàn)有正極材料中單位瓦時成本最低的材料之一,是下一代高比能量電池低成本方案的正極材料選擇。目前公司的尖晶石鎳錳酸鋰正極材料已給多家客戶送樣,并取得較好的驗證結(jié)果。

二級市場上,天華新能股價從2021年9月歷史最高價102.33元/股一直下跌,截至2025年6月6日,該股收報17.5元/股,期間累計跌幅約75%。

但是,在業(yè)績虧損和股價承壓下,公司仍高分紅。2024年年報顯示,公司擬每10股派6.0元,合計派發(fā)現(xiàn)金紅利4.98億元,股利支付率59.41%。天華新能自2014年上市以來累計分紅10次,累計分紅金額為30.93億元。

對于高分紅,也有投資者表達(dá)不同看法稱,在公司股價屢創(chuàng)新低的情況下,投資者更關(guān)心的是公司股東及管理層有無穩(wěn)定和提振股價的措施或意愿,以及公司二季度會不會扭虧為盈。

來源:讀創(chuàng)財經(jīng)

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺無關(guān),投資有風(fēng)險,入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險自擔(dān)。