蘇州匯川聯合動力系統股份有限公司(以下簡稱“聯合動力”)向深交所遞交了創業板IPO招股說明書,并且在2025年6月5日更新了上會稿。

招股書顯示,聯合動力主要從事新能源汽車電驅系統、電源系統的研發、生產和銷售,是匯川技術(300124.SZ)旗下運營新能源汽車電驅系統和電源系統的唯一主體;這種“A拆A”的上市,讓業內人士高度關注其業務運營的獨立性,報告期聯合動力依靠關聯銷售實現了營業收入大幅增長。

另一方面,理想汽車(02015.HK)是聯合動力第一大客戶,占其營業收入超過三分之一,受到整車價格戰持續影響,理想汽車自身的利潤增速在大幅降低,單車平均凈利潤大幅下滑。聯合動力主要產品市場份額都在10%左右,有業內人士認為,主機廠利潤增速放緩,可能倒逼主機廠向上游傳導成本壓力,擠壓聯合動力這些供應商的利潤。

匯川技術“A拆A”

母公司和子公司即將成為兩家不同上市公司,而子公司聯合動力在上市前,則依賴關聯交易大幅提升營業收入。

聯合動力表示,公司致力于成為全球領先的智能電動汽車部件及解決方案提供商,主要產品包括電驅系統(電控、電機、三合一/多合一驅動總成)和電源系統(車載充電機、DC/DC 轉換器、二合一/三合一電源總成)等動力系統核心部件。

聯合動力稱,在動力系統產品性能與價格競爭加劇的市場環境中,技術迭代滯后、規模效應不及預期的市場參與者面臨出清風險。

“截至本招股說明書簽署日,匯川技術直接持有發行人94.51%股份,系發行人的控股股東。最近三年,發行人控股股東未發生變化。”招股書稱,而關于兩者關系,則作出了如此描述:“根據產品和行業應用情況,匯川技術主營業務分為通用自動化、智慧電梯、新能源汽車、軌道交通四大業務板塊;發行人是匯川技術旗下從事新能源汽車業務的唯一平臺,發行人具備獨立的人員、資產、機構、財務和業務,獨立面向市場開展業務。”

雖然自稱各方面“獨立”,然而聯合動力“關于獨立性及同業競爭”方面,聯合動力受到了監管機構重點詢問,主要包括關聯交易。

關聯交易拉動業績增長

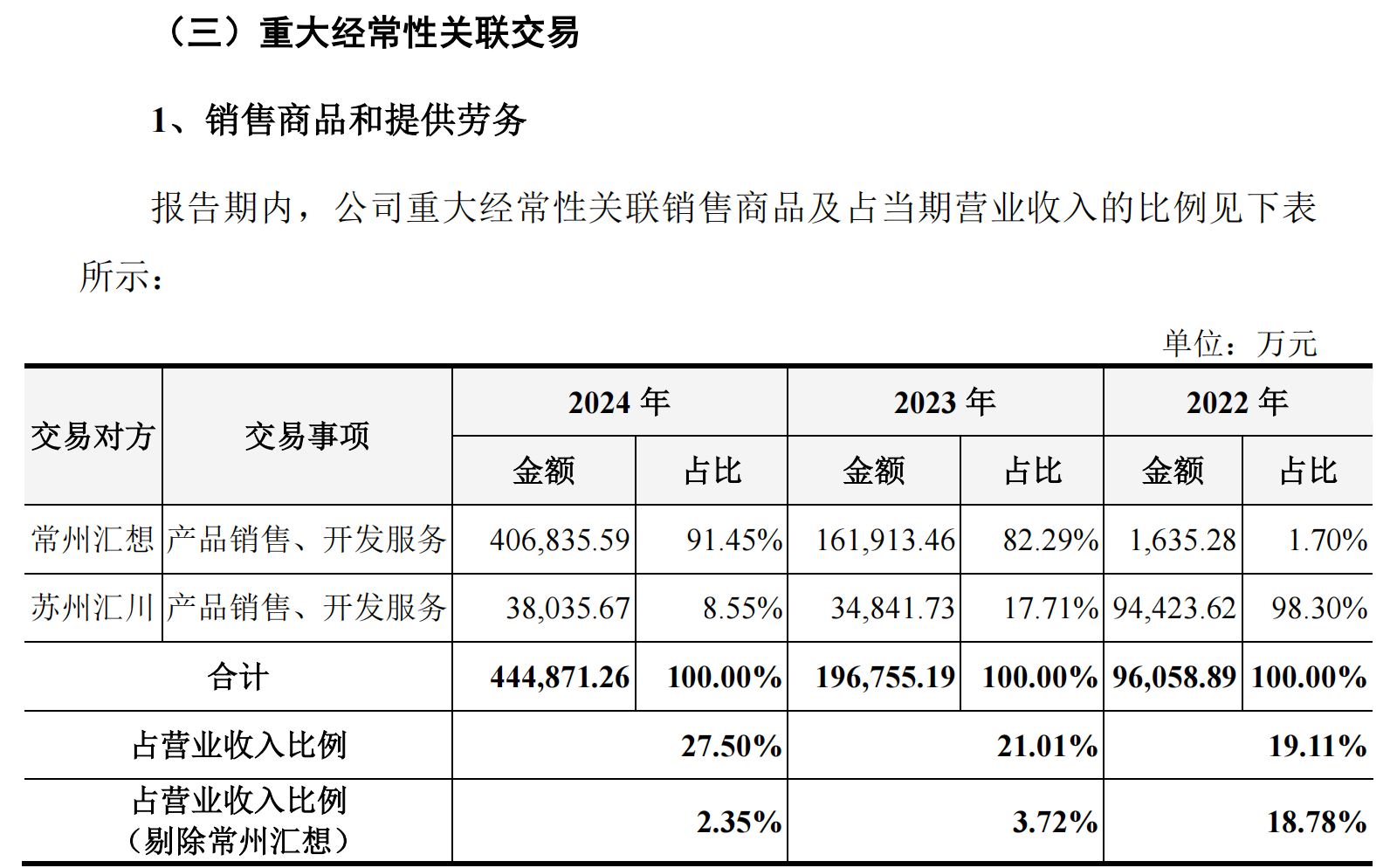

聯合動力稱,公司重大經常性關聯銷售的交易對方為常州匯想(匯川技術聯營企業)與蘇州匯川(匯川技術全資子公司)。報告期內,公司重大經常性關聯銷售分別為9.6億元、19.67億元以及44.49億元,分別占當期營業收入的19.11%、21.01%以及27.50%。

交易所問詢函要求公司披露:“報告期內對常州匯想銷售大幅增加的具體原因,與配套車型銷量的匹配性”。

對此,聯合動力回應稱,2021年,聯合動力與理想汽車旗下北京車和家合資建立常州匯想,雙方共同出資研發五合一驅動總成,適配理想汽車的增程式電車產品。2022年11月,常州匯想完成股權轉讓及增資事宜,成為聯合動力之聯營企業,發行人與其交易構成關聯交易。報告期內,聯合動力對常州匯想銷售的產品是電驅系統產品,交易價格在參考市場價格基礎上,由雙方協商確定,定價具備公允性。

設立之初,發行人持股51%,北京車和家持股49%。2022年11月,北京車和家持股比例上升,發行人對常州匯想持股比例由51%下降至12.66%。對此,聯合動力解釋稱:“隨著2021年度理想One的熱銷以及增程式電動汽車的路線獲市場認可,理想汽車計劃對常州匯想進行增資并擴產,同時基于保障供應鏈角度考慮,理想汽車希望對常州匯想控股。故此經過雙方協商,發行人放棄認繳出資義務,并由北京車和家進一步增資。”

此外,監管問詢函表示,“分析說明2023年、2024年發行人向蘇州匯川銷售供其自用的電驅產品金額大幅增長的原因,報告期后銷售變動情況及波動原因,相關關聯交易的必要性,并結合蘇州匯川向第三方供應商采購同類產品價格對比情況,分析論證發行人關聯銷售價格公允性。”

關于跟匯川技術的關聯銷售方面,招股書稱:“2022年以來,蘇州匯川基于其非新能源汽車終端客戶的需求,向發行人采購電驅系統產品用于其自有產品生產。聯合動力與蘇州匯川間的相關銷售金額較小,交易價格系參考發行人對第三方售價情況確定,具備公允性。”

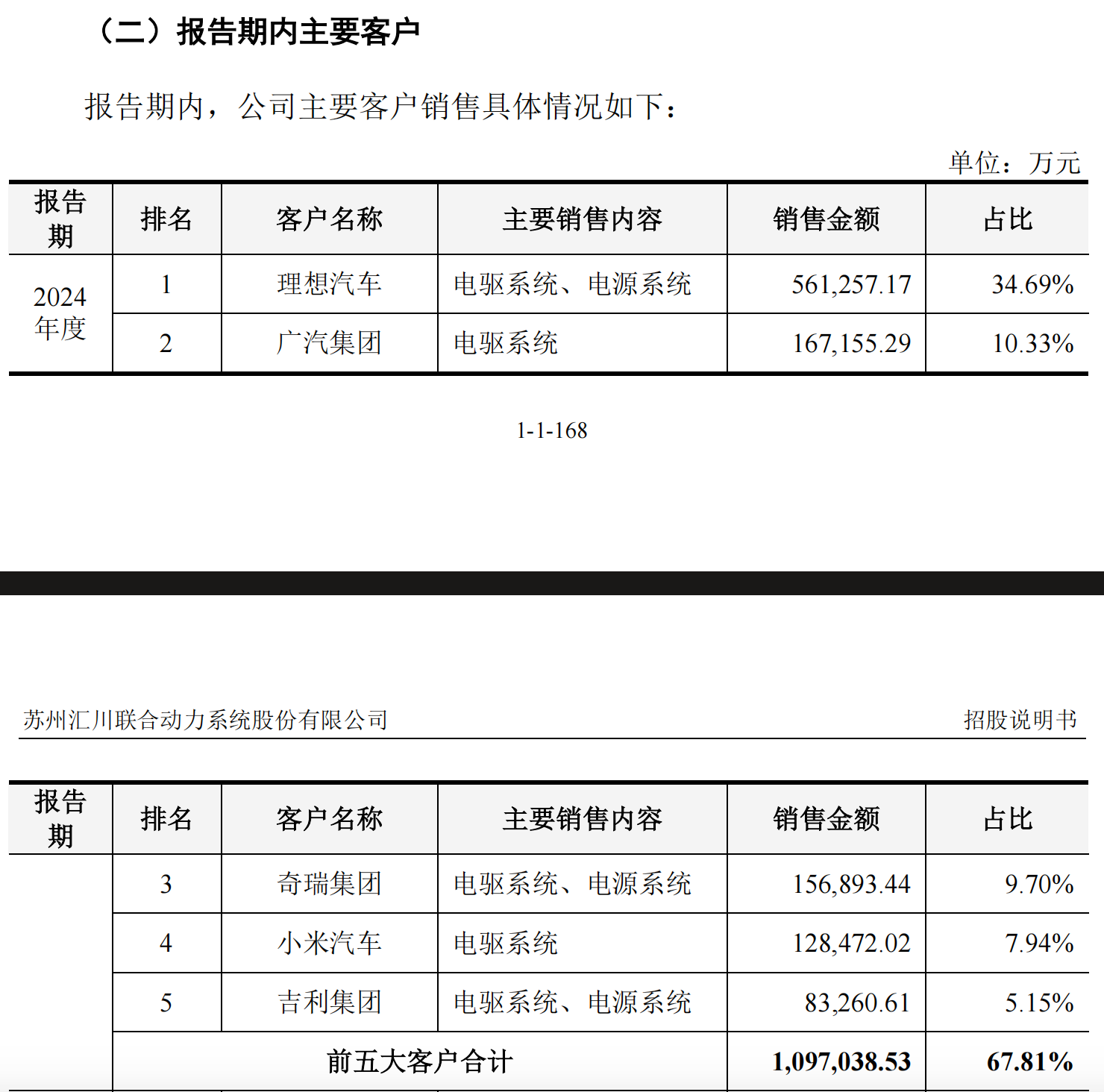

聯合動力表示,公司主要客戶包括理想汽車、廣汽集團、奇瑞汽車、小米汽車、吉利集團等。

其中關于理想汽車作為第一大客戶,聯合動力解釋稱,理想汽車正式向市場交付首款車型理想One時即搭載發行人動力系統產品,雙方開始合作時間較早,并形成戰略合作伙伴關系。報告期內,公司適配于理想車型的電驅系統產品持續向理想汽車實現銷售,2023年聯合動力電源總成產品在理想車型實現批量供貨,2024年公司適配于理想車型的三合一驅動總成產品實現批量銷售,發行人的產品在理想車型的單車價值量有所上升。

“發行人對理想汽車合作具備穩定性,銷售增長具備可持續性。”聯合動力強調,產品主要適配理想One、理想L系列車型。根據理想汽車披露的年報數據顯示,2022年到2024年、2025年第一季度理想汽車交付量分別為13.32萬輛、37.60萬輛、50.05萬輛和9.29萬輛,理想汽車交付量呈現逐年快速增長態勢。

然而受制于整車價格戰以及成本居高不下,理想汽車單車平均凈利潤大幅下滑:第一財經梳理公開財務數據發現,2023年第一季度實現單車平均凈利潤1.78萬元的理想汽車,兩年間的這個數據跌落到2025年第一季度的不到0.7萬元/輛,單車利潤降逾六成。理想汽車公布的2025年第一季度財報顯示,公司前三月實現營業收入259.3億元,同比增長1.1%;凈利潤為6.46億元,同比增長9.4%。一季度,理想汽車交付量為9.29萬輛,同比增長16%。

市場地位方面,聯合動力稱,在乘用車領域,根據NE時代統計,2024年中國新能源乘用車市場中,公司電控產品份額約10.7%,在第三方供應商中排名第一(總排名第二);電機產品份額約10.5%,在第三方供應商中排名第一(總排名第二);驅動總成產品份額約6.3%,排名第四;車載充電機產品份額約4.5%,排名第八。

有汽車企業高管向第一財經記者表示,除了少數行業地位和市場份額較高的供應商以外,汽車主機廠對大部分供應商擁有強大議價能力,原因是“增量不增利”的產業生態倒逼主機廠向上游傳導成本壓力。車企有嚴格的采購解決方案標準,也有更多潛在解決方案,汽車主機廠的供應鏈競爭激烈,有一些車企也會嘗試扶持新的供應商,供應鏈中成熟的競爭對手,新市場進入者之間會產生日益激烈的競爭,進一步加劇供應商產品的定價壓力,聯合動力這種主要產品只有10%左右市場份額的情況,面臨的競爭比較激烈。

還未登錄

還未登錄

![]()