據北交所6月6日消息,世昌股份提交注冊。此前5月30日,世昌股份IPO當日上會獲得通過。過會僅一周,世昌股份就闖進了“注冊關”。

公司主要面向整車制造企業進行銷售,主要產品具有輕量化、低排放、抗靜電、低噪音、安全性高等特點,主要客戶包括吉利汽車、奇瑞汽車、中國一汽、長安汽車等國內主流整車制造企業。

近年來,世昌股份對吉利汽車“這棵大樹”的依賴度繼續攀升,資產負債率偏高仍堅持分紅,計劃使用4000萬元募資補流。

報告期內,公司前五大客戶銷售額占營業收入的比重分別為93.22%、92.48%及95.56%,其中,吉利汽車為公司第一大客戶,公司對吉利汽車的銷售額占營業收入的比重分別為47.89%、42.40%、50.45%。

據世昌股份披露,今年上半年,公司預計實現營業收入2.81億元,同比增長22.05%,預計實現歸屬于母公司所有者扣除非經常性損益前后的凈利潤分別為3084.10萬元、2990.63萬元,同比增長10.28%、17.85%,主要系公司產品訂單充足,與主要客戶擴大業務合作所致,業績保持增長趨勢。

吉利汽車在給世昌股份帶來過半營收的同時,也帶來了不小的風險。

世昌股份提到,吉利汽車不同生產基地間產量變動,或導致公司業績下滑。

吉利汽車在國內擁有多個生產基地,公司向其中的浙江寧波、浙江杭州、浙江余姚、陜西寶雞、湖南湘潭等生產基地供應塑料燃油箱,不同生產基地生產的車型和產量受客戶內部的整體戰略安排,相關生產基地的裝備水平、產能,所在地區的供應鏈完備程度,輻射區域的市場銷量以及所在地的產業支持政策等多種因素的影響。

若由于上述因素的變動導致公司供應的吉利汽車相關生產基地的產量出現較大幅度下降,其向公司采購的塑料燃油箱數量也將相應大幅下降,可能導致公司業績出現大幅下滑。

北交所在兩輪問詢中都重點提到了“未來業績增長是否具有可持續性,相關風險揭示是否充分”等問題。

另外,在新能源汽車快速發展的背景下,傳統燃油汽車市場逐漸被擠壓,公司產品面臨市場需求下降的風險。

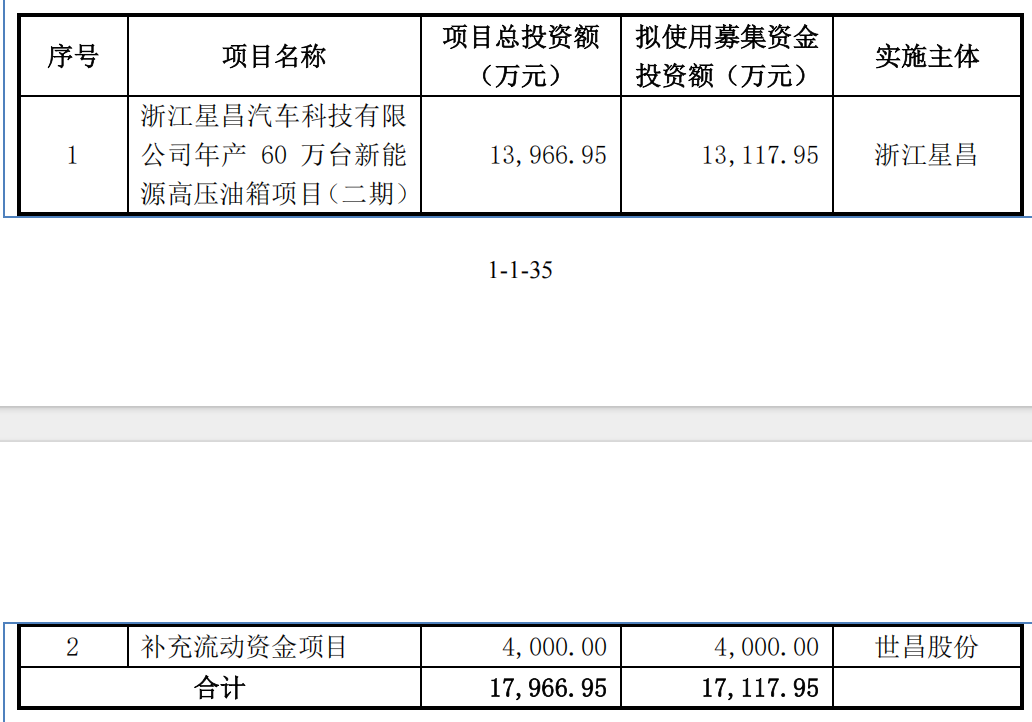

據悉,除流動資金項目外,世昌股份此次募集資金主要用于“浙江星昌汽車科技有限公司年產60萬臺新能源高壓油箱項目(二期)”,在本次募集資金投資項目建成后,公司將新增35萬個/年高壓油箱產能。

世昌股份稱,新增產能系公司根據市場發展趨勢、公司在手訂單、潛在客戶需求等因素規劃設計,與公司2025年現有高壓塑料燃油箱產能32.50萬個/年相比擴產比例為107.69%。

公司高壓塑料燃油箱產品于2023年投產,2023年、2024年高壓塑料燃油箱收入分別為2059.18萬元、6612萬元,占塑料燃油箱收入的比例分別為5.25%、13.28%,處于發展初期,按照公司高壓塑料燃油箱產品銷量占國內插電式混合動力乘用車銷量計算,2023年、2024年,公司高壓塑料燃油箱產品的市場占有率分別為1.27%、2.28%,絕對比例仍處于較低水平。

世昌股份坦承,在本次募投項目建成后,若由于消費需求下降、純電動汽車實現重大技術突破等因素導致插電式混合動力汽車市場需求大幅下降,或者主要客戶的高壓塑料燃油箱定點項目進展、對應車型市場銷量未及預期,或者公司對現有客戶的維護和對潛在客戶的市場拓展情況不及預期,或者由于公司產品的市場競爭力降低、出現重大質量問題導致主要客戶流失,公司可能面臨新增產能無法被及時消化的風險。

另外,世昌股份持續攀升的應收賬款也暗藏風險。

報告期各期末,公司應收賬款賬面價值分別為1.24億元、1.80億元、1.91億元,占公司報告期各期末流動資產比例分別為48.41%、52.94%、57.75%,應收賬款賬面價值較大,占流動資產比例相對較高。

世昌股份的資產負債率雖有所下降,但還是高于同行均值。報告期各期末,公司的資產負債率分別為69.71%、62.87%、50.31%,而可比公司均值分別為37.41%、38.04%、40.25%。

公司經營性現金流曾兩年為負值,報告期各期分別為-3252.73萬元、-3724.54萬元、4874.81萬元,世昌股份表示,公司營業收入大幅提升,主要通過債務融資和自有資金滿足發展需要。

然而,正是在資產負債率偏高、經營現金流承壓的情況下,世昌股份仍堅持大舉分紅。

此前招股書顯示,2021年至2023年,世昌股份的現金分紅分別為3000萬元、596.31萬元、1267.8萬元,合計約為4864.11萬元。

巧合的是,回看本次募資計劃,世昌股份三年現金分紅的金額完全足夠覆蓋本次IPO募集中補充流動資金的4000萬元。

還未登錄

還未登錄

![]()