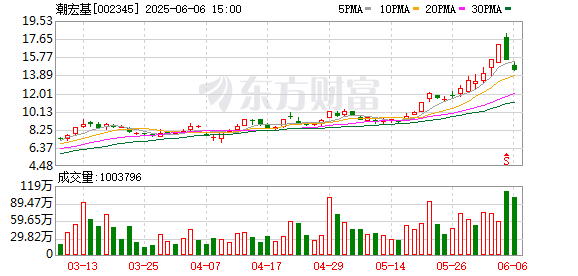

6月5日晚間,有“細胞培養基CDMO第一股”之稱的奧浦邁(688293)發布公告,公司4日召開的董事會審議通過多項議案。其中,《關于公司符合發行股份及支付現金購買資產并募集配套資金條件的議案》表決結果為:6票同意、1票反對、0票棄權。獨立董事陶化安對此議案投反對票,理由是認為公司現階段不具備并購的必要性。陶化安并對本次并購所有有關議案均投出了反對票。

奧浦邁6月6日晚間發布了發行股份及支付現金購買資產并募集配套資金報告書(草案)。草案顯示,公司擬向PLHK、嘉興匯拓等31名交易對方以發行股份和支付現金方式購買其所持有的澎立生物100%股權,同時,募集配套資金不超過7.3億元。本次交易中,澎立生物100%股權的最終交易價格為14.505億元,其中以發行股份方式支付的對價金額為7.4億元。

奧浦邁稱,本次交易完成后,澎立生物將成為公司控股子公司。公司將導入標的公司臨床前研究客戶資源,在藥物研發較早期階段即向客戶推介上市公司的細胞培養基產品和生物藥CDMO業務,從而擴大公司潛在客戶群體,拓展早期研發管線數量,并在一定程度上鎖定具有良好商業化前景的創新藥管線,實現從前端業務向后端業務的導流。同時,公司也可以將其細胞培養基和CDMO合作客戶導入標的企業進行臨床前藥效研究,雙方在業務方面將形成優勢互補。公司原有的“細胞培養基+CDMO”業務模式將進一步拓展至“細胞培養基+CRDMO”業務模式,有利于提高上市公司一站式藥物研發服務能力,擴大產品和服務的市場份額,從而提升上市公司持續經營能力。

草案表示,通過本次交易,上市公司主營業務將通過融入標的公司相關業務實現強鏈補鏈,達成優勢互補。上市公司通過本次收購能夠增加新的利潤增長點、強化盈利能力,本次收購在財務上具備商業合理性和商業實質。

▍草案提示標的公司業績下滑、業績承諾無法實現等多個風險

根據草案,對這筆超14億元的并購,奧浦邁也提示了公司業績下滑、業績承諾無法實現、業績補償金額未完整覆蓋交易對價等多個風險。

●業績承諾無法實現的風險

截至本報告書簽署日,上市公司與31名業績承諾人簽署了《業績承諾及補償協議》,業績承諾人對本次交易實施完畢后三年澎立生物扣除非經常性損益后歸屬于母公司所有者的凈利潤作出承諾。若澎立生物實際凈利潤未達到對應承諾凈利潤,則業績承諾人將向上市公司進行補償。由于澎立生物的盈利水平受到政策環境、市場需求以及自身經營狀況等多種因素的影響,澎立生物存在實際凈利潤金額未達到承諾凈利潤的風險。盡管上市公司已經與業績承諾人簽訂了明確的補償協議,但若業績承諾人未來未能履行補償義務,則可能出現業績補償承諾無法執行的風險。

●業績補償金額未完整覆蓋交易對價的風險

為充分維護上市公司及中小股東的利益,本次交易方案設定了業績補償條款,31名業績承諾人將根據《業績承諾及補償協議》,分別以其獲得全部交易對價的10%-50%的等值的上市公司股票/現金為承諾,向上市公司進行業績補償。若業績承諾期間實現的凈利潤低于承諾凈利潤,存在補償金額無法覆蓋對應全部交易對方獲得交易對價的風。

●商譽減值的風險

本次交易系非同一控制下的企業合并,根據相關規定,本次交易形成的商譽不作攤銷處理,但需要在未來每年年終進行減值測試。本次交易完成后,因收購成本大于標的公司相應股權對應的可辨認凈資產公允價值,預計將形成商譽,若標的公司未來經營業績不佳,則公司可能出現商譽減值風險,對當期損益造成不利影響。

●市場競爭加劇風險

標的公司所處的生物醫藥CRO行業屬于充分競爭的全球性競爭行業,隨著CRO行業不斷擴容,臨床前藥效學研究CRO行業逐漸形成藥明康德、康龍化成等綜合型、一站式CRO企業,以及專注于臨床前藥效學評價服務或主要業務包括臨床前藥效學在內的CRO企業如冠科生物、美迪西、睿智醫藥、標的公司等共同參與、相互競爭的市場格局,行業存在競爭加劇的風險。

●標的公司業績下滑風險

報告期各期,標的公司實現營業收入分別為31,758.22萬元和33,067.50萬元,歸屬于母公司所有者的凈利潤分別為5,975.54萬元和4,450.88萬元,營業收入呈增長趨勢,但由于2024年標的公司研發投入力度加大、對外收購的子公司尚處于虧損階段,2024年度標的公司歸屬于母公司所有者的凈利潤較前一年略有下降。如果出現國內外政治、經濟、行業及標的公司自身情況等內外部因素導致的不利變化,標的公司業績未來可能出現下滑的風險。

●毛利率波動的風險

報告期內,澎立生物主營業務毛利率分別為47.30%和42.98%,受收入結構、銷售價格、商業政策等因素影響,綜合毛利率有所下滑,但標的公司各項業務仍處于穩定狀態。如果未來澎立生物的經營規模、收入結構、客戶資源、成本控制等方面發生較大變動,或者行業政策要求或競爭格局發生變化,澎立生物將面臨主營業務毛利率波動的風險。

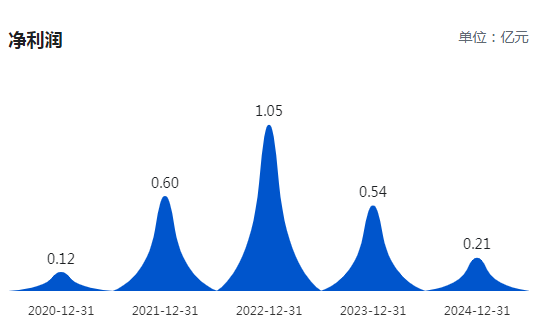

▍公司年度凈利持續下滑,2025年一季度凈利仍跌25%

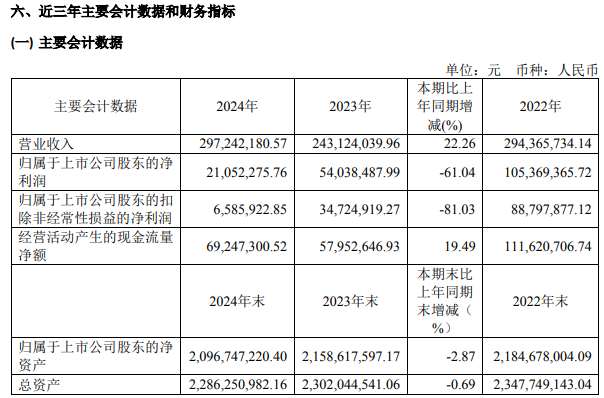

巨潮資訊數據顯示,自2022年度凈利達到超1億元的階段高峰后,奧浦邁的凈利即持續下滑,2023、2024年分別實現凈利0.54億元、0.21億元。

對于2024年公司歸屬于上市公司股東的凈利潤和歸屬扣非凈利潤同比分別下降61.04%、81.03%,年報解釋主要原因有以下三點:

(1)固定費用增加影響:2024年,公司募投項目之一“奧浦邁CDMO生物藥商業化生產平臺”正式投入運營,在募投項目運營初期,相關固定資產投入較大,導致公司相較于2023年新增較多的固定成本支出,主要包括固定資產折舊、能源耗用、設備維護費用等,上述固定成本的增加,對公司的2024年度凈利潤產生了顯著的負面影響。

(2)資產減值準備影響:由于CDMO業務的訂單增長速度和項目執行進度未能完全符合預期,導致公司募投項目涉及的相關固定資產未能得到充分利用,存在較為明顯的減值跡象。在報告期內公司計提長期資產減值損失1,003.02萬元。此外,因有部分應收賬款未能收回,基于謹慎性原則考慮計提信用減值損失692.43萬元。上述兩項資產減值損失共計1,695.45萬元,對公司2024年度的凈利潤產生了較大影響。

(3)稅收優惠變化影響:2024年,因公司被取消高新技術企業資格,公司的企業所得稅稅率由15%上升至25%,致使本報告期所得稅費用增加655.96萬元。因稅率調整導致公司繳納企業所得稅增加,進而對報告期內凈利潤產生顯著影響。

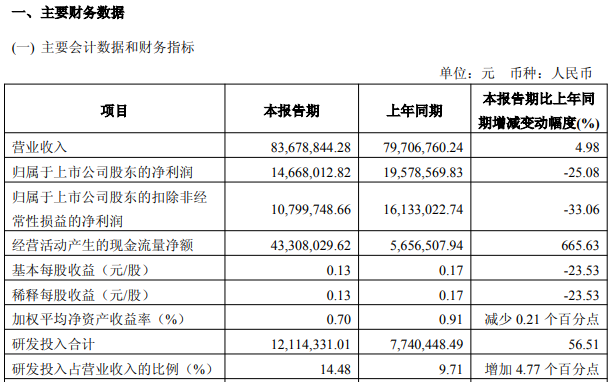

4月28日,奧浦邁(688293)公布2025年一季報,公司營業收入為8368萬元,同比上升4.98%;歸母凈利潤為1467萬元,同比下降25.08%,主要原因系公司2025年一季度所得稅費用增長所致;扣非歸母凈利潤為1080萬元,同比下降33.06%。

還未登錄

還未登錄

![]()