新華財(cái)經(jīng)北京8月22日電日本債券市場(chǎng)正在經(jīng)歷一場(chǎng)翻天覆地的變化,在經(jīng)歷了幾十年的近零利率和激進(jìn)的量化寬松政策后,日本央行正在使貨幣政策正常化,這推動(dòng)了日本政府債券收益率的大幅上升。

惠譽(yù)評(píng)級(jí)公司7月的一份報(bào)告指出,自2022年以來,日本政府債券收益率穩(wěn)步上升,原因是日本央行和其他發(fā)達(dá)市場(chǎng)央行在通脹抬頭之際一直在推動(dòng)貨幣政策正常化。然而,日本政府為其債務(wù)支付的實(shí)際利率一直在緩慢上升,并保持在低于通脹的水平,這支持了政府債務(wù)占GDP比率的下降。

央行減少購(gòu)債對(duì)市場(chǎng)的影響

日本央行6月份曾表示,將以更慢的速度縮減債券購(gòu)買規(guī)模(下表)。日本央行行長(zhǎng)植田和男警告稱,過快縮減債券購(gòu)買規(guī)模可能會(huì)影響日本經(jīng)濟(jì)的穩(wěn)定。

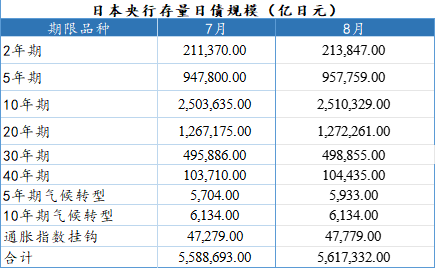

據(jù)新華財(cái)經(jīng)統(tǒng)計(jì),截至8月8日,日本央行持有的存量日債為561.73萬(wàn)億日元(下表),環(huán)比增加2.86萬(wàn)億日元;從持有期限品種來看,10年期品種為該國(guó)央行持有最多的債券,其次為20年期債券,長(zhǎng)期和超長(zhǎng)期債券合計(jì)持有規(guī)模占全部的存量78%以上。

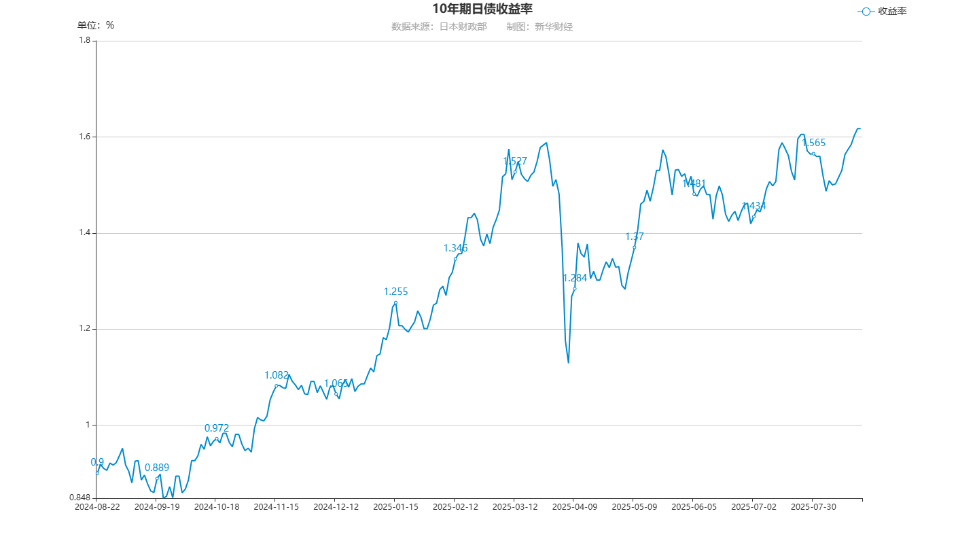

關(guān)于減少其購(gòu)買日本政府債券的金額,日本央行7月31日公布的6月份會(huì)議紀(jì)要中,所有成員一致投票決定減少其每月直接購(gòu)買日本政府債券,使其在2026年1月至3月期間達(dá)到約3萬(wàn)億日元,原則上每個(gè)自然季削減約4,000億日元。這種收緊政策與縮減購(gòu)債規(guī)模的雙重策略正在推高日債收益率,尤其是長(zhǎng)期債券收益率(下圖)。

市場(chǎng)預(yù)期顯示,日本央行到年底加息25BPs的可能性為64%,預(yù)計(jì)2026年還會(huì)加息一到兩次。

日本央行謹(jǐn)慎轉(zhuǎn)向收緊政策,反映出其在微妙平衡中的謹(jǐn)慎行事。盡管日本2025年7月核心消費(fèi)者價(jià)格指數(shù)(CPI)同比上漲 3.1%,遠(yuǎn)超 2%的目標(biāo),但行長(zhǎng)植田和男仍強(qiáng)調(diào)需要保持耐心。

長(zhǎng)債收益率飆升的背后

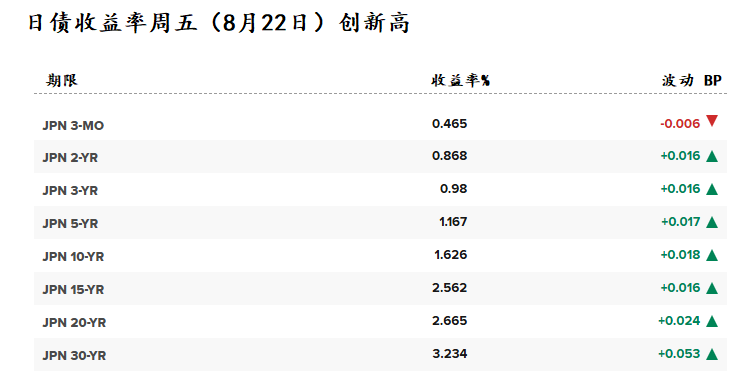

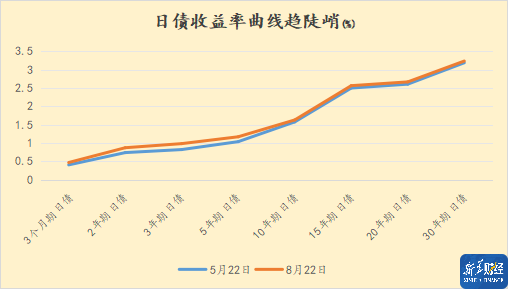

30年期日債收益率已飆升至3.2%以上,幾乎是10年期日債收益率1.6%的兩倍。這種收益率曲線趨陡反映出期限溢價(jià)不斷上升,因?yàn)橥顿Y者要求對(duì)期限風(fēng)險(xiǎn)進(jìn)行補(bǔ)償。日本壽險(xiǎn)公司歷來是長(zhǎng)期債券的主要買家,目前正在拋售以抵消9.838萬(wàn)億日元的未實(shí)現(xiàn)損失。

惠譽(yù)評(píng)級(jí)公司7月的一份報(bào)告指出,自2022年以來,日本政府債券收益率穩(wěn)步上升,原因是日本央行和其他發(fā)達(dá)市場(chǎng)央行在通脹抬頭之際一直在推動(dòng)貨幣政策正常化。然而,日本政府為其債務(wù)支付的實(shí)際利率一直在緩慢上升,并保持在低于通脹的水平,這支持了政府債務(wù)占GDP比率的下降。

日元套息交易正在加速平倉(cāng),這是一種數(shù)十年來借入日元為高收益外國(guó)資產(chǎn)融資的策略。曾經(jīng)持有大量美國(guó)股票和公司債券的日本投資者,現(xiàn)在正將資金重新配置到國(guó)內(nèi)債券上。這一轉(zhuǎn)變受到兩個(gè)因素的推動(dòng):日本央行加息和歐洲央行的鴿派立場(chǎng),后者降低了歐元區(qū)債券的吸引力。

據(jù)日本財(cái)務(wù)省8月21日公布的國(guó)際證券交易周報(bào),截至8月10日-16日當(dāng)周,日本投資者凈減持海外中長(zhǎng)期債券3,136億日元,小幅增持短債429億日元;海外投資者當(dāng)周增持日本中長(zhǎng)期債券1,979億日元,大幅減持短債28,447億日元。

日債市場(chǎng)不再是避風(fēng)港

對(duì)于全球投資者來說,日本債券市場(chǎng)不再是一個(gè)避風(fēng)港,而是一個(gè)波動(dòng)之源。

專業(yè)人士認(rèn)為,應(yīng)避免投資長(zhǎng)期債券。日債收益率曲線陡峭表明久期風(fēng)險(xiǎn)上升。投資者應(yīng)傾向于選擇短期債券或5年期以下的優(yōu)質(zhì)公司債券。

其次,對(duì)沖貨幣風(fēng)險(xiǎn)。日本投資者匯回資金面臨日元波動(dòng)。交叉貨幣掉期和遠(yuǎn)期合約可降低外匯風(fēng)險(xiǎn),尤其是對(duì)于那些轉(zhuǎn)向國(guó)內(nèi)債券的投資者而言。

此外,分散地域風(fēng)險(xiǎn)。盡管美債可能面臨上行壓力,但歐債市場(chǎng),如果德債、意債和法債提供更有利的收益率曲線。在發(fā)達(dá)市場(chǎng)分散投資可平衡風(fēng)險(xiǎn)。

最后,需關(guān)注日本央行貨幣政策和貿(mào)易動(dòng)態(tài)。日本央行的下一步行動(dòng)以及美日貿(mào)易談判的結(jié)果將影響資本流動(dòng)。2025 年 10 月加息25BPs可能會(huì)進(jìn)一步推高日元,而推遲加息則可能穩(wěn)定市場(chǎng)。

業(yè)內(nèi)人士指出,日本央行貨幣政策正常化是全球固定收益和外匯市場(chǎng)的分水嶺。日債收益率上升、套息交易平倉(cāng)以及日元波動(dòng)正在重塑資本流動(dòng)和投資組合策略。雖然日本央行和政策制定者可以緩解短期動(dòng)蕩,但收益率上升和流動(dòng)性收緊的長(zhǎng)期趨勢(shì)將持續(xù)下去。

在全世界關(guān)注日本央行下一步行動(dòng)之際,有一件事是明確的:超低收益率的時(shí)代已經(jīng)結(jié)束,全球市場(chǎng)正在進(jìn)行相應(yīng)調(diào)整。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。