AI摘要:多元資金驅動A股穩健上漲,機構認為屬“健康牛”,行情持續性取決于居民理財搬家等。中美經貿對話良好,階段性緩和利好市場情緒。閱兵更多細節公布,新型裝備占比大,軍工行業迎增長機遇與投資大年。

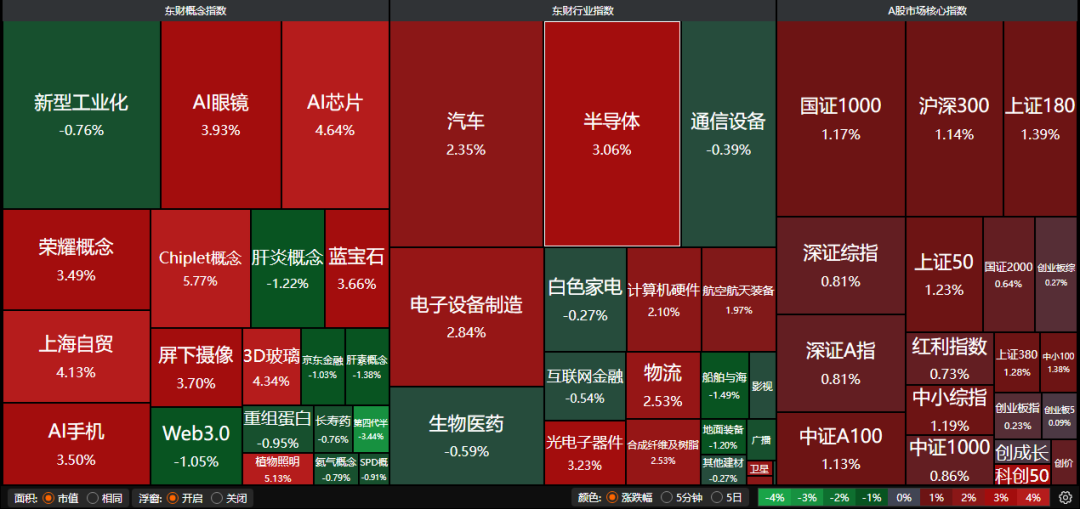

昨日A股主要指數集體上漲,滬指漲1.04%,收報3766.21點,再創十年新高。;深證成指漲0.89%,收報11926.74點;創業板指漲0.23%,收報2607.65點。滬深兩市成交額達到24082億,較昨日縮量1801億。行業方面,化纖行業、釀酒行業、半導體、小金屬、汽車整車、光學光電子、消費電子等漲幅居前。

國金證券:后續行情取決于居民理財搬家進度

今年一季度財產險和人身險公司新增持有股票與證券投資基金規模達到3604億元,創2022年三季度以來新高,是去年同期的1.92倍。在7月以來的行情加速上漲中,散戶和外資成為主要邊際增量。但與十年前不同的是,當前A股杠桿結構更加健康,融資余額占比較十年前的高點20%仍有差距。后續行情的持續性將取決于居民理財搬家進度和弱美元釋放的全球流動性。

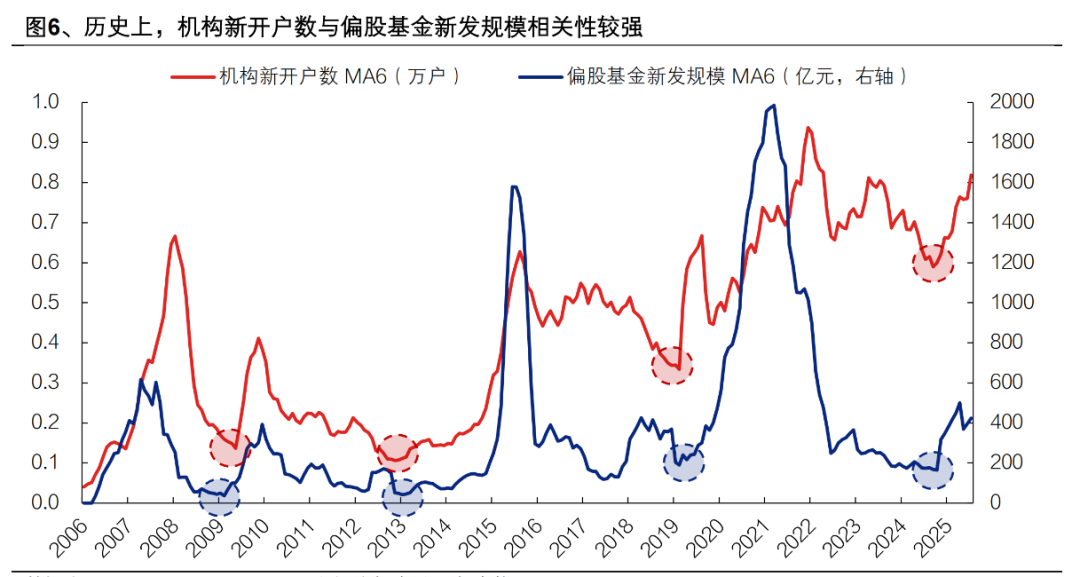

在國家戰略方向指引下,疊加關鍵時刻的政策與資金托底、新動能的持續顯現,帶動市場信心活化、增量資金入市不斷形成合力之下,當前市場正在經歷“健康牛”。機構正在成為本輪增量資金的主力,機構新增開戶數持續攀升至歷史高位,基本恢復至2021年的高位水平。往后看,機構開戶熱情增長下,權益基金新發有望繼續改善。資產端與負債端的正反饋有望逐步形成,新一輪“機構牛”或已在途。

流動性是驅動本輪“慢牛”的重要因素之一,各方面資金均有積極參與,目前看來兩融資金和私募基金規模增長較明顯。7 月居民存款出現“搬家”現象,個人投資者新增開戶數近期有上升跡象,但距離去年924行情和今年年后的春季躁動行情均有一定差距。

外交部發言人毛寧:希望美方能夠同中方一道,按照兩國元首通話達成的重要共識,發揮好中美經貿磋商機制的作用,在平等、尊重、互惠的基礎上爭取積極成果。

中信證券:通過梳理歷史上中美元首會晤的影響,我們發現中美元首會晤對于A股和離岸人民幣匯率的日度和周度級別提振效應相對明顯;但近年來對于貿易的邊際影響并不明顯,原因或在于我國外貿結構的多元化趨勢。

華福證券:階段性緩和不改變長期博弈

中美經貿關系的階段性緩和不改變長期博弈的本質,但機制化溝通的建立已為避免“硬脫鉤”提供了可能,同時為解決深層分歧提供路徑,將有效帶動資本市場風險偏好提升,利好市場情緒與出口鏈修復。

中美斯德哥爾摩經貿會談聯合聲明主要內容一覽:

3、閱兵更多細節公布

2025年8月20日,國務院新聞辦舉行新聞發布會介紹閱兵準備工作有關情況,閱兵領導小組辦公室副主任、中央軍委聯合參謀部作戰局少將副局長吳澤棵表示,這次閱兵是全面推進中國式現代化進入新征程的首次閱兵,參閱的武器裝備,都是從國產現役主戰裝備中遴選,首次亮相的新型裝備占比很大。

方正證券:軍工行業迎結構性增長機遇

本次閱兵在展示新一代傳統武器裝備的基礎上,也安排部分無人智能、水下作戰、網電攻防、高超聲速等新型作戰力量參閱,體現我軍適應科技發展和戰爭形態演變、打贏未來戰爭的強大能力,預示了中國軍事變革從“平臺放量”向“體系構建”的關鍵躍遷。新質戰斗力的體系化展示將重新定義全球軍事技術競爭規則,為軍工行業創造結構性增長機遇。

信達證券:軍工行業有望迎來投資大年

景氣反轉+價值重估+事件催化,重申2025年“雙周期共振,產業大拐點,軍工投資大年”的核心觀點。我們判斷,在經歷2020-2022高增長、2023-2024深度調整后,2025是十四五收官之年,軍工行業有望迎來“裝備周期+人事周期”共振。

還未登錄

還未登錄

![]()