匯通財經APP訊——周二(8月19日)無論結果如何,美國總統特朗普為解決烏克蘭沖突采取的外交舉措都不太可能撼動石油和天然氣市場。自2022年2月俄烏沖突以來,俄羅斯面臨西方多輪制裁和限制,給該國龐大的石油和天然氣行業造成沉重打擊,導致莫斯科失去了重要收入,并重塑了全球能源市場。

在更為可能的情境下,無論是上周五(8月15日)特朗普與俄羅斯總統普京的會談,還是其周一(8月18日)與烏克蘭總統澤連斯基及歐洲領導人的會晤,石油和天然氣市場都不太可能受到沖擊。

烏克蘭全面和平的可能性仍然很小。換句話說,不要指望俄羅斯和西方的關系會很快完全正常化。特朗普可能會向澤連斯基施壓,迫使他接受暫時或部分停火。但即便如此,只要普京仍然掌權,歐洲也不太可能恢復從俄羅斯進口能源。

也許更可能出現的情況是特朗普未能促成一項協議,這也不會對能源市場產生重大影響。美國可能會加強制裁,特別是針對俄羅斯能源買家,正如特朗普已經威脅的那樣。但美國總統上周五表示,由于他所說的與普京的“成功”會談,他將推遲實施所謂的“二次制裁”。

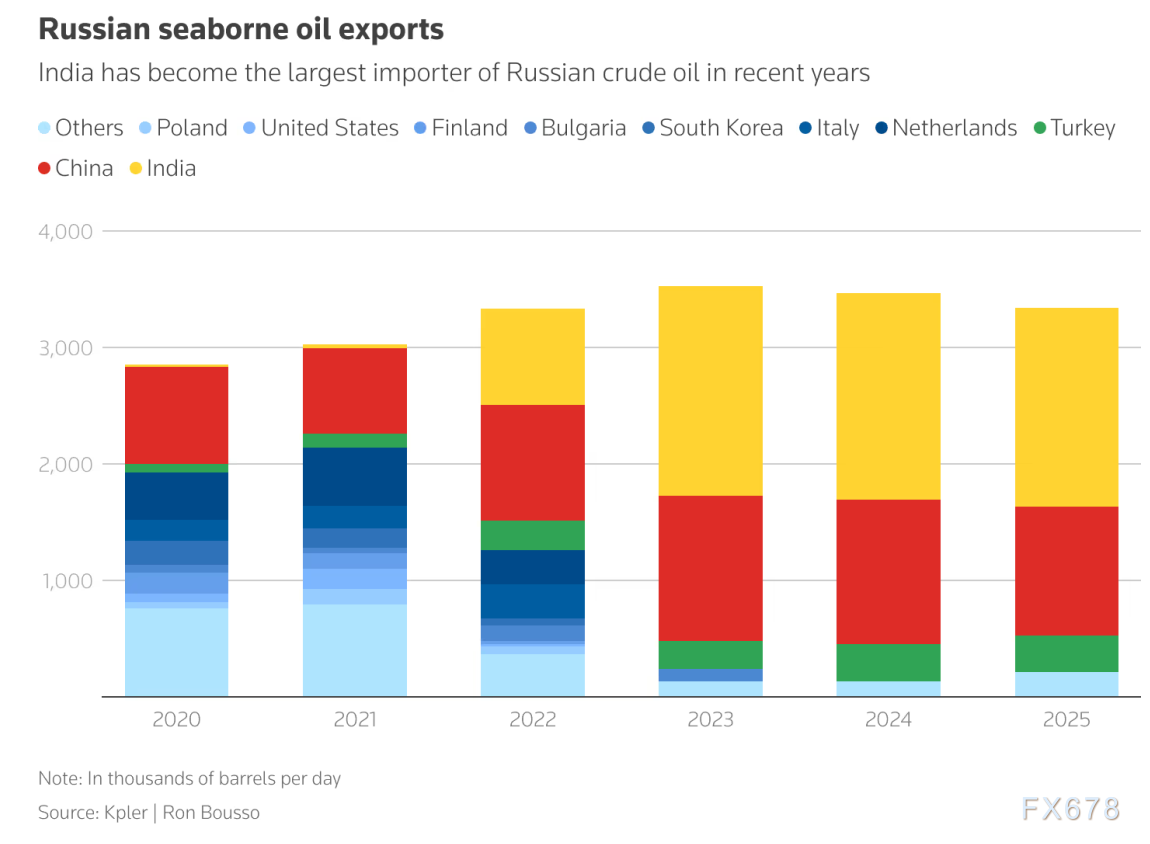

當然,印度因購買俄羅斯石油已面臨二次制裁。然而,盡管印度買家似乎減少了對俄石油的采購量,另一位超級買家卻增加了進口,對全球供應的整體影響仍然微乎其微。最終還需要跟蹤進步的局勢變化,才能清晰地判斷對原油市場的影響。

至關重要的是,石油和天然氣市場似乎正進入供應過剩時期,這意味著俄羅斯石油供應中斷很容易被抵消。國際能源署(IEA)預計,受OPEC+和美洲產量增長的推動,2025年石油供應將超過需求176萬桶/日,2026年將超過需求300萬桶/日。全球液化天然氣(LNG)市場也在迅速擴張,未來幾年美國、卡塔爾、加拿大等地將陸續新增供應。根據國際能源署的數據,液化天然氣產能預計將從2024年的每年5億噸增長到2030年的每年8億噸。

總結:

雖然上述分析中烏克蘭談判的走向(戰爭或和平)對油市而言影響沒有那么大,現有制裁框架、能源替代趨勢及市場供應過剩格局,決定了油氣市場不會因談判結果出現明顯波動。

但實際上,能源價格一直是歐洲的核心問題,而且原油如果真的需求不足,價格疲軟,價格則不能滿足廠家開采頁巖油的成本,會導致頁巖油生產廠家退出,利好油價。同時在航天交通等領域,天然氣的能量密度和液體燃料也沒法替代。同時原油的儲備量用目前原油的產量計算下,不到20年就會采集完畢。也限制了油價進一步的走低。市場充斥著情緒交易者,俄烏會談是近期重點事件,原油這里依然存在比較好的交易窗口。

還未登錄

還未登錄

![]()