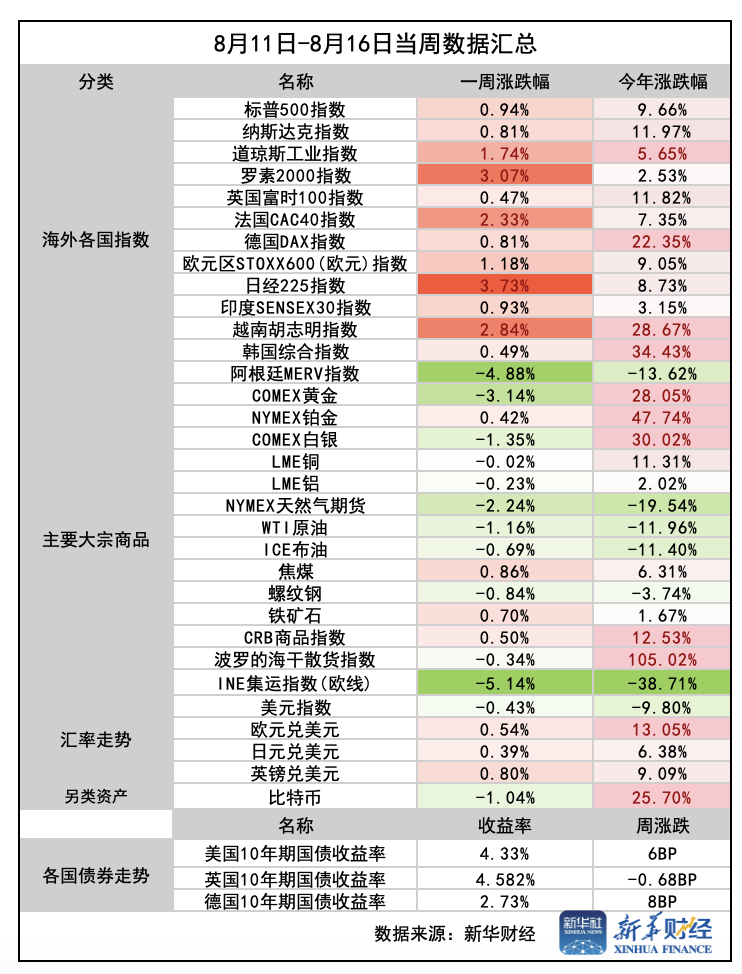

新華財(cái)經(jīng)上海8月17日電(葛佳明) 8月11日至16日當(dāng)周,美國(guó)7月整體通脹數(shù)據(jù)僅溫和上漲疊加消費(fèi)增速趨緩,美聯(lián)儲(chǔ)9月降息預(yù)期再度升溫,全球風(fēng)險(xiǎn)資產(chǎn)多數(shù)上行,標(biāo)普500指數(shù)和納斯達(dá)克指數(shù)創(chuàng)出歷史新高,美元指數(shù)和黃金均下挫。

美股方面,標(biāo)普500指數(shù)收?qǐng)?bào)6449.80點(diǎn),本周累漲0.94%;道指收?qǐng)?bào)44946.12點(diǎn),本周累漲1.74%;納斯達(dá)克指數(shù)收?qǐng)?bào)21622.977點(diǎn),本周累漲0.81%;羅素2000收?qǐng)?bào)2286.52點(diǎn),本周累漲3.07%。

美國(guó)科技股七巨頭本周累計(jì)上漲0.57%。亞馬遜累漲3.75%,Meta漲2.07%,谷歌A漲1.23%,蘋(píng)果漲1.09%,特斯拉累計(jì)漲0.28%,微軟累計(jì)跌0.36%,英偉達(dá)累計(jì)跌1.23%。

歐股方面,歐洲STOXX600指數(shù)全周累計(jì)上漲1.18%;歐洲各國(guó)股指多數(shù)上行,其中,德國(guó)DAX 30指數(shù)本周累漲0.81%;法國(guó)CAC 40本周累漲2.33%;英國(guó)富時(shí)100指數(shù)本周累漲0.47%;意大利富時(shí)MIB指數(shù)四日累漲2.47%。

亞太股市方面,受日本經(jīng)濟(jì)增長(zhǎng)快于預(yù)期以及市場(chǎng)對(duì)日本央行加息的預(yù)期回升影響,日本股指本周大幅上行,其中日本東證股價(jià)指數(shù)刷新歷史高位3108點(diǎn),全周累計(jì)漲幅3.55%,日經(jīng)225指數(shù)本周累計(jì)漲3.73%;韓國(guó)綜合指數(shù)全周累計(jì)上漲0.49%,印度SENSEX30指數(shù)累計(jì)上漲0.93%。

外匯市場(chǎng)方面,美元指數(shù)本周因市場(chǎng)對(duì)美聯(lián)儲(chǔ)降息預(yù)期升溫而持續(xù)下挫,收于97.85,連續(xù)第二周收跌,全周累計(jì)下跌0.43%。非美貨幣方面,歐元和英鎊兌美元連續(xù)第二周錄得上漲,全周累計(jì)漲幅為0.54%。日元本周小幅上行,市場(chǎng)預(yù)期日本央行為應(yīng)對(duì)通脹或考慮加息,也為日元提供了支撐,全周累計(jì)漲幅為0.39%。

比特幣價(jià)格周中一度突破12.4萬(wàn)美元/枚,再次創(chuàng)下歷史新高。

大宗商品方面,黃金本周因關(guān)稅政策消息而大幅波動(dòng),整體走勢(shì)呈現(xiàn)震蕩下行,美元疲軟與地緣政治不確定性仍為黃金提供了一定支撐。現(xiàn)貨黃金收于每盎司3335.73美元,本周累跌逾1.7%,創(chuàng)6月27日一周以來(lái)最大周跌幅。黃金主力期貨合約收于每盎司3381.7美元,累計(jì)下跌3.14%。

國(guó)際油價(jià)方面,因IEA發(fā)布悲觀供應(yīng)指引,國(guó)際油價(jià)一度創(chuàng)逾兩個(gè)月新低,錄得連續(xù)第二周收跌。美國(guó)WTI原油主力合約周跌1.16%,收?qǐng)?bào)每桶63.14美元;布倫特原油主力合約周跌0.69%,報(bào)每桶66.13美元。

美聯(lián)儲(chǔ)主席鮑威爾杰克遜霍爾表態(tài)

在美國(guó)經(jīng)濟(jì)基本面面臨多重挑戰(zhàn)以及通脹溫和上行的背景下,美聯(lián)儲(chǔ)主席鮑威爾即將于美東時(shí)間8月22日在懷俄明州杰克遜霍爾(Jackson Hole)舉行的堪薩斯城聯(lián)儲(chǔ)年度央行會(huì)議上發(fā)表備受矚目的演講。

這一年度央行盛會(huì)因特殊的時(shí)空背景——美國(guó)經(jīng)濟(jì)處于關(guān)稅陰霾籠罩下的微妙時(shí)刻,而被賦予前所未有的政策信號(hào)意義,鮑威爾的每一個(gè)措辭都可能引發(fā)市場(chǎng)劇烈波動(dòng)。

目前市場(chǎng)普遍預(yù)期,本次鮑威爾或釋放9月降息的信號(hào)。但即便美聯(lián)儲(chǔ)9月降息了,美聯(lián)儲(chǔ)內(nèi)部的分歧也可能進(jìn)一步加大,后續(xù)貨幣政策路徑的不確定性也將增加市場(chǎng)的波動(dòng)。

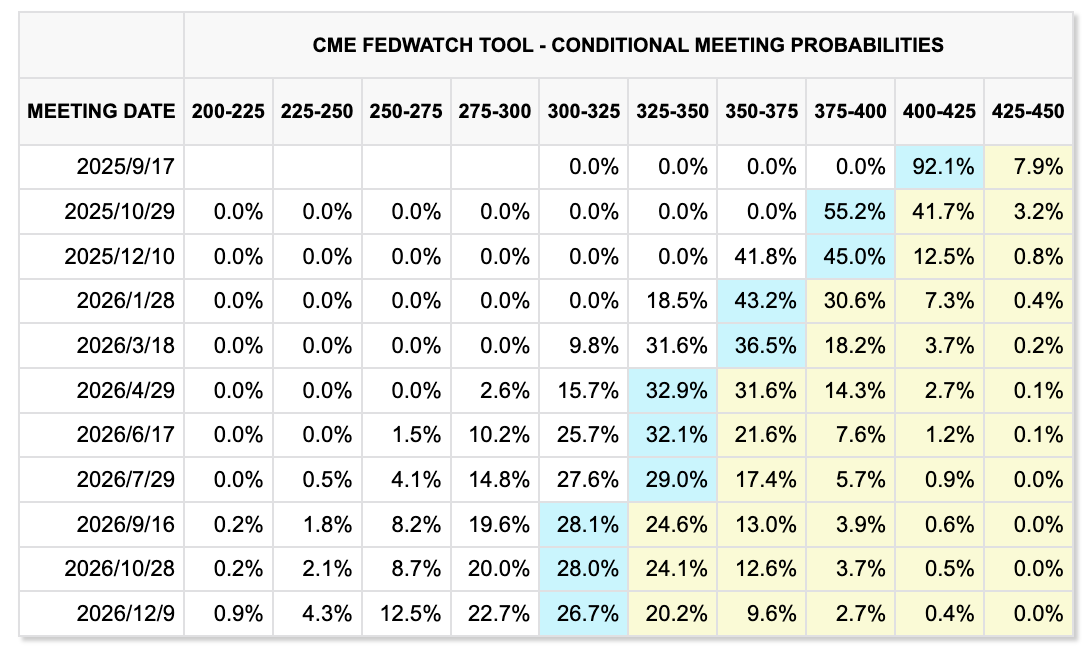

目前,金融市場(chǎng)幾乎已經(jīng)斷定,美聯(lián)儲(chǔ)將在9月將基準(zhǔn)聯(lián)邦基金利率下調(diào)25個(gè)基點(diǎn),從4.25%-4.50%降至4.00%-4.25%。但對(duì)后續(xù)降息路徑存在分歧:芝商所美聯(lián)儲(chǔ)觀察工具顯示,10月再次降息的概率為55.2%,12月進(jìn)行第三次降息的概率為45%。

華爾街投行摩根士丹利分析師則在近期發(fā)布的報(bào)告中警告市場(chǎng),在美國(guó)核心服務(wù)業(yè)通脹持續(xù)走強(qiáng)的背景下,市場(chǎng)對(duì)于美聯(lián)儲(chǔ)釋放降息信號(hào)的預(yù)期過(guò)于樂(lè)觀,鮑威爾可能會(huì)因通脹問(wèn)題打壓市場(chǎng)降息預(yù)期。

從美國(guó)通脹數(shù)據(jù)看,雖然因食品和能源價(jià)格拖累,CPI同比小幅低于預(yù)期、并未上行,但核心CPI同比上行幅度卻小幅超預(yù)期,時(shí)隔四個(gè)月再度回到3%以上。超級(jí)核心服務(wù)價(jià)格環(huán)比出現(xiàn)了加速現(xiàn)象,環(huán)比從0.21%升至0.48%,高于過(guò)去兩年同期均值的0.3%。

華創(chuàng)證券研究所副所長(zhǎng) 、首席宏觀分析師張瑜認(rèn)為,如果超級(jí)核心服務(wù)價(jià)格的加速,只是單月數(shù)據(jù)的擾動(dòng),對(duì)降息的擾動(dòng)就不大;但如果是關(guān)稅成本帶來(lái)的競(jìng)爭(zhēng)效應(yīng)導(dǎo)致,或者是因?yàn)榉?wù)需求韌性導(dǎo)致,客觀上都會(huì)增加美聯(lián)儲(chǔ)降息的難度。

在美國(guó)通脹反彈之際,消費(fèi)增速趨緩。7月零售環(huán)比增速錄得0.5%,持平于預(yù)期,較6月0.9%的環(huán)比增速回落,7月核心零售環(huán)比增速錄得0.3%,同樣低于前值的0.8%,顯示居民消費(fèi)意愿轉(zhuǎn)弱。光大證券首席宏觀經(jīng)濟(jì)學(xué)家高瑞東表示,美國(guó)7月消費(fèi)增速回落,核心零售表現(xiàn)疲弱,指向美國(guó)經(jīng)濟(jì)仍在下行通道中。同時(shí)考慮到疲弱的就業(yè)數(shù)據(jù),疊加7月CPI通脹數(shù)據(jù)顯示出關(guān)稅的傳導(dǎo)相對(duì)可控,使得9月降息門(mén)檻進(jìn)一步下降。

中信證券海外研究分析師韋昕澄認(rèn)為,總體來(lái)看,美國(guó)7月CPI數(shù)據(jù)大致符合預(yù)期的情況減小了美聯(lián)儲(chǔ)9月降息的阻力,盡管通脹反彈隱憂仍存,不過(guò)在大幅下修的非農(nóng)數(shù)據(jù)公布后,勞動(dòng)力市場(chǎng)的狀態(tài)可能會(huì)是未來(lái)一段時(shí)間美聯(lián)儲(chǔ)關(guān)注的重點(diǎn),這可能會(huì)促使美聯(lián)儲(chǔ)重啟“風(fēng)險(xiǎn)管理式降息”的決策模式。

韋昕澄表示,杰克遜霍爾全球央行年會(huì)的主題正是“過(guò)渡狀態(tài)的勞動(dòng)力市場(chǎng)(Labor Markets in Transition)”。屆時(shí)若鮑威爾發(fā)表演講或會(huì)為美聯(lián)儲(chǔ)9月降息做鋪墊,有可能提及勞動(dòng)力市場(chǎng)的下行風(fēng)險(xiǎn)。預(yù)計(jì)美聯(lián)儲(chǔ)將在年內(nèi)余下的三次議息會(huì)議上連續(xù)降息,每次降息幅度為25個(gè)基點(diǎn)。

美股漲勢(shì)能否持續(xù)?

從數(shù)據(jù)看,美國(guó)消費(fèi)增速呈現(xiàn)放緩趨勢(shì),在美股持續(xù)刷新歷史新高之際,下周沃爾瑪(Walmart)、塔吉特(Target)、家得寶(Home Depot)和勞氏(Lowes)等備受期待的公司將發(fā)布業(yè)績(jī),以提供有關(guān)消費(fèi)者支出的線索,也將影響后續(xù)美股走勢(shì)。

業(yè)內(nèi)人士表示,目前市場(chǎng)通脹預(yù)期逐步回落,美聯(lián)儲(chǔ)降息空間充足。美聯(lián)儲(chǔ)政策利率與美元走勢(shì)將成為美股回報(bào)的關(guān)鍵驅(qū)動(dòng)因素之一:漸進(jìn)式降息可疊加周期性數(shù)據(jù)改善的正面效應(yīng);但若美聯(lián)儲(chǔ)激進(jìn)降息至終端利率,則可能催生估值泡沫。

與此同時(shí),美股的上漲過(guò)分依賴于極少數(shù)的幾只大型科技股,其中“科技股七巨頭”加上博通、甲骨文和Palantir,這10家公司貢獻(xiàn)了標(biāo)普500指數(shù)近80%的回報(bào)。此次攀升至歷史新高后,美股市場(chǎng)廣度已然非常狹窄,目前標(biāo)普500指數(shù)前十大公司市值占比為40%,盈利占比為30%。過(guò)度集中的市場(chǎng)意味著結(jié)構(gòu)性風(fēng)險(xiǎn)的脆弱性上升,少數(shù)股票的大幅震蕩很可能引發(fā)整個(gè)市場(chǎng)的劇烈波動(dòng)。

美國(guó)銀行策略師近期表示,在美股不斷刷新紀(jì)錄高位后,如果美聯(lián)儲(chǔ)在杰克遜霍爾全球央行年會(huì)上釋放鴿派信號(hào),投資者可能會(huì)選擇獲利了結(jié)。

還未登錄

還未登錄

![]()

美國(guó)高盛集團(tuán)日前發(fā)布研究報(bào)告認(rèn)為,美國(guó)消費(fèi)者將承擔(dān)美國(guó)關(guān)稅政策成本中越...

8月16日,法國(guó)數(shù)千家社區(qū)藥店或?qū)㈥P(guān)門(mén)歇業(yè)。 為了抗議針對(duì)仿制藥的商業(yè)...

據(jù)西班牙《國(guó)家報(bào)》12日?qǐng)?bào)道,西班牙連日高溫,全國(guó)多地發(fā)生森林火災(zāi),過(guò)...

美國(guó)多家企業(yè)和經(jīng)濟(jì)研究機(jī)構(gòu)近期公布的數(shù)據(jù)和分析結(jié)果顯示,美國(guó)政府今年以...

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無(wú)關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。