1 美聯(lián)儲(chǔ)7月議息會(huì)議

仍然暫停降息

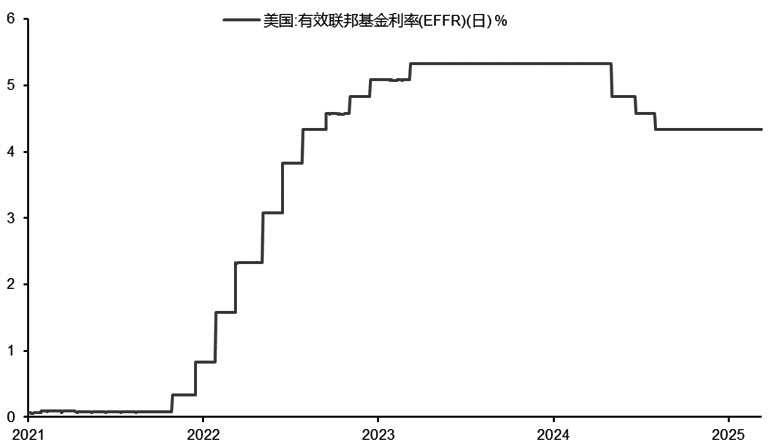

在7月29—30日舉行的議息會(huì)議上,美聯(lián)儲(chǔ)一如市場預(yù)期,維持當(dāng)前利率水平在4.25%~4.5%不變。2024年9月19日,美聯(lián)儲(chǔ)將聯(lián)邦基金利率目標(biāo)區(qū)間下調(diào)50個(gè)基點(diǎn),降至4.75%~5%的水平,這是美聯(lián)儲(chǔ)自2020年3月以來的首次降息,也標(biāo)志著其貨幣政策由緊縮周期正式轉(zhuǎn)向?qū)捤芍芷凇6?月底的議息會(huì)議,是美聯(lián)儲(chǔ)啟動(dòng)寬松周期后,第5次暫停降息,且未釋放9月可能降息的信號(hào)。值得注意的是,美聯(lián)儲(chǔ)公開市場委員會(huì)(FOMC)就這一政策決定的投票結(jié)果為9票贊成、2票反對(duì),為30余年來美聯(lián)儲(chǔ)面臨的最大一次政策分歧。兩名投反對(duì)票的官員即美聯(lián)儲(chǔ)理事沃勒和鮑曼,他們主張立即降息25個(gè)基點(diǎn)。

本次會(huì)議的結(jié)果并未出乎市場意料,市場高度關(guān)注的是鮑威爾對(duì)9月會(huì)議的觀點(diǎn)。會(huì)議召開前,市場預(yù)估美聯(lián)儲(chǔ)在9月議息會(huì)議上降息的概率為60%,然而,鮑威爾此次明確表示,不會(huì)提前對(duì)貨幣政策做出決策。受此影響,9月降息的概率隨即下滑至45%。

會(huì)后美聯(lián)儲(chǔ)發(fā)布的聲明顯示,當(dāng)前美國經(jīng)濟(jì)前景不確定性上升,上半年經(jīng)濟(jì)增速放緩,但失業(yè)率仍處于低位,就業(yè)市場狀況依舊穩(wěn)健,通脹也仍然略高。不過,聲明對(duì)未來政策路徑并未給出太多指引信號(hào)。整體來看,7月利率聲明與6月相比變動(dòng)較小,主要變化為肯定經(jīng)濟(jì)增速放緩以及票委內(nèi)部分歧加劇,然而無論是政策聲明還是隨后的新聞發(fā)布會(huì),均未對(duì)未來政策路徑給出太多指引。這表明近期關(guān)稅政策擾動(dòng)、白宮方面的威脅等因素并未動(dòng)搖美聯(lián)儲(chǔ)的政策立場,美聯(lián)儲(chǔ)基本延續(xù)了過去幾個(gè)月的觀望態(tài)度。

在隨后的新聞發(fā)布會(huì)上,鮑威爾重申,當(dāng)前美聯(lián)儲(chǔ)“適度緊縮”的貨幣政策立場是恰當(dāng)?shù)模@允許央行在調(diào)整政策前,進(jìn)一步洞悉美國經(jīng)濟(jì)的潛在發(fā)展趨勢以及所面臨的風(fēng)險(xiǎn)。當(dāng)被問及市場高度關(guān)注的9月降息前景時(shí),鮑威爾回應(yīng)稱,屆時(shí)美聯(lián)儲(chǔ)會(huì)依據(jù)各類經(jīng)濟(jì)數(shù)據(jù)等信息來做出決策,但不會(huì)提前決定。

對(duì)通脹前景,鮑威爾態(tài)度謹(jǐn)慎。他表示,高關(guān)稅已開始更明顯地在美國商品價(jià)格上體現(xiàn)出來,不過其對(duì)經(jīng)濟(jì)活動(dòng)和通脹的整體影響仍有待觀察。在“合理情境”下,關(guān)稅對(duì)通脹的影響或許是暫時(shí)的,但他同時(shí)警告,關(guān)稅有可能引發(fā)更持久的通脹。鮑威爾強(qiáng)調(diào):“美聯(lián)儲(chǔ)的職責(zé)是確保長期通脹預(yù)期能被很好地錨定,以避免物價(jià)水平的一次性上漲演變成持續(xù)性的通脹問題。”當(dāng)前,美國通脹的構(gòu)成已然改變,過去幾年,服務(wù)通脹黏性較強(qiáng),而如今服務(wù)通脹已回落,商品通脹卻在上升。

在就業(yè)數(shù)據(jù)整體保持穩(wěn)定、失業(yè)率處于低位的背景下,鮑威爾再度主動(dòng)提及勞動(dòng)力市場存在下行風(fēng)險(xiǎn)。針對(duì)當(dāng)前數(shù)據(jù)表現(xiàn)出的穩(wěn)固態(tài)勢,鮑威爾解讀稱,是勞動(dòng)力需求與供應(yīng)同時(shí)放緩,使得就業(yè)市場處于一種大致平衡的狀態(tài)。此外,有人就高利率對(duì)財(cái)政支出和地產(chǎn)市場的影響進(jìn)行提問,鮑威爾回應(yīng),美聯(lián)儲(chǔ)的決策會(huì)對(duì)其產(chǎn)生作用,但美聯(lián)儲(chǔ)所關(guān)注的依舊是通脹和就業(yè)這兩個(gè)核心目標(biāo)。

綜合來看,美聯(lián)儲(chǔ)整體上仍維持“按兵不動(dòng)”的立場。盡管政策聲明未對(duì)后續(xù)降息路徑給出過多信號(hào),但鮑威爾基本上忽略了票委內(nèi)部反對(duì)、政府利息支出和個(gè)人任職問題等諸多“噪音”,著重強(qiáng)調(diào)美聯(lián)儲(chǔ)決策的核心依據(jù)依舊是通脹和就業(yè)。當(dāng)前勞動(dòng)力市場保持平衡,而通脹由于關(guān)稅等因素偏離了目標(biāo),所以現(xiàn)階段的政策具有限制性。

2 關(guān)稅對(duì)通脹的影響尚未完全顯現(xiàn)

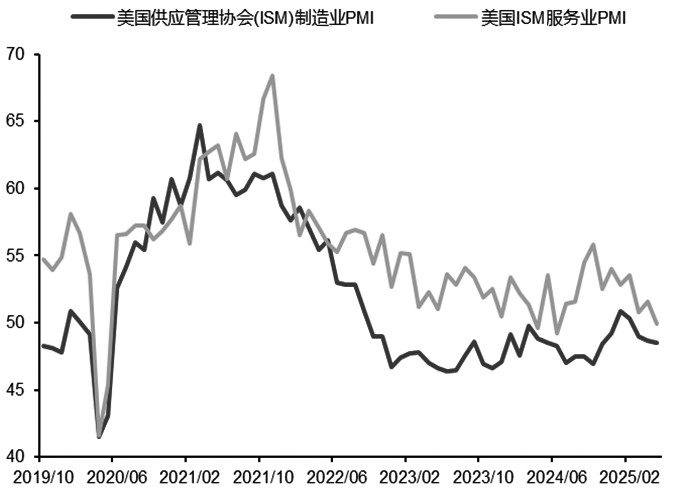

美國關(guān)稅政策對(duì)經(jīng)濟(jì)的沖擊正逐步顯現(xiàn),盡管經(jīng)濟(jì)出現(xiàn)了一定程度的放緩,整體仍保持一定韌性,通脹持續(xù)下行,勞動(dòng)力市場表現(xiàn)穩(wěn)健,制造業(yè)和服務(wù)業(yè)PMI指數(shù)持續(xù)分化。整體來看,關(guān)稅政策對(duì)美國制造業(yè)的沖擊更為顯著,尚未傳導(dǎo)至通脹領(lǐng)域,美國6月通脹進(jìn)一步放緩,再加上勞動(dòng)力供給端存在約束,這或許使得失業(yè)率仍處于中性目標(biāo)附近,而新增非農(nóng)就業(yè)人數(shù)也依舊超出預(yù)期。

當(dāng)?shù)貢r(shí)間7月30日,美國商務(wù)部公布了2025年二季度美國GDP增速的初值,環(huán)比折年率為3%,超出市場預(yù)期的2.5%,較一季度下降0.5%的情況顯著反彈。在二季度3%的增速中,美國消費(fèi)者支出對(duì)GDP的貢獻(xiàn)為0.98個(gè)百分點(diǎn),明顯低于2024年四季度2.7個(gè)百分點(diǎn)的貢獻(xiàn)度,而2024年四季度美國GDP的增速為2.4%。一季度因增速過快而對(duì)GDP形成拖累的進(jìn)口項(xiàng),在二季度對(duì)GDP貢獻(xiàn)了5.18個(gè)百分點(diǎn),且主要是由于貨物進(jìn)口下降過快所致。二季度進(jìn)口驟降對(duì)GDP增速起到了巨大的提振作用,但這種提振被庫存的大幅收縮所抵消。

美國7月Markit制造業(yè)PMI初值降至49.5,創(chuàng)下2024年12月以來的最低水平,并且是2024年12月以來首次出現(xiàn)萎縮,大幅低于預(yù)期的52.7,前值為52.9。其中,新訂單指數(shù)初值下滑至49.7,同樣創(chuàng)下2024年12月以來的新低,使得此前的擴(kuò)張趨勢發(fā)生扭轉(zhuǎn)。

美國7月Markit服務(wù)業(yè)PMI初值為55.2,為2024年12月以來的最高值,優(yōu)于預(yù)期的53,前值為52.9。其中,就業(yè)分項(xiàng)指數(shù)初值攀升至52.6,創(chuàng)下1月以來的新高,且已連續(xù)第5個(gè)月處于擴(kuò)張狀態(tài)。

美國7月Markit綜合PMI初值為54.6,創(chuàng)下2024年12月以來的新高,且好于預(yù)期的52.8,前值為52.9。其中,就業(yè)分項(xiàng)指數(shù)初值雖降至52.2,但依然連續(xù)第5個(gè)月保持?jǐn)U張狀態(tài)。

此外,今年以來美國零售銷售環(huán)比變動(dòng)較為顯著。1月,零售銷售環(huán)比增速為-0.86%;2月,增速微升至0.04%;3月,受關(guān)稅恐慌引發(fā)的購買熱潮影響,零售銷售大幅上漲1.4%,創(chuàng)下2023年1月以來的最大環(huán)比增幅;4月,環(huán)比增速再度回落至-0.08%;5月,零售銷售環(huán)比大幅下降0.9%,為2023年3月以來的最大降幅,主要是受到汽車購買量下降的拖累;6月,零售銷售環(huán)比增長0.6%,成功扭轉(zhuǎn)了此前連續(xù)兩個(gè)月的下跌態(tài)勢,其中,汽車銷售在連續(xù)兩個(gè)月下滑后實(shí)現(xiàn)攀升,成為推動(dòng)整體零售銷售增長的關(guān)鍵因素。此前因規(guī)避潛在關(guān)稅引發(fā)價(jià)格上漲而出現(xiàn)的搶購潮已趨于平息,不過強(qiáng)勁的工資增長仍在一定程度上支撐著消費(fèi)者的支出。

今年上半年,美國勞動(dòng)力市場整體表現(xiàn)強(qiáng)勁。然而,8月1日公布的7月非農(nóng)就業(yè)數(shù)據(jù)卻出人意料地大幅“跳水”。由于美聯(lián)儲(chǔ)7月利率決議是在非農(nóng)數(shù)據(jù)發(fā)布之前公布,所以7月非農(nóng)數(shù)據(jù)未對(duì)利率決議產(chǎn)生影響,但這卻使得短短兩天內(nèi),美聯(lián)儲(chǔ)降息預(yù)期出現(xiàn)了大幅調(diào)整。

7月,美國新增非農(nóng)就業(yè)崗位僅為7.3萬個(gè),遠(yuǎn)低于預(yù)期的10.4萬個(gè);失業(yè)率從4.1%回升至4.2%,與預(yù)期相符。更讓市場震驚的是,美國勞工統(tǒng)計(jì)局對(duì)5月和6月的就業(yè)數(shù)據(jù)進(jìn)行了大幅下調(diào),5月新增就業(yè)人數(shù)從原本的14.4萬人修正為僅1.9萬人,6月數(shù)據(jù)從14.7萬人修正為1.4萬人。5月和6月新增就業(yè)人數(shù)總共減少了25.8萬人,這表明美國就業(yè)市場的顯著疲弱態(tài)勢或許已經(jīng)持續(xù)數(shù)月。美國勞動(dòng)力市場不再是溫和放緩,而是出現(xiàn)了“急剎車”。勞動(dòng)力市場釋放出明確的冷卻信號(hào),引發(fā)市場對(duì)美國經(jīng)濟(jì)前景的擔(dān)憂急劇上升,進(jìn)一步加劇了美國經(jīng)濟(jì)衰退的風(fēng)險(xiǎn)。

當(dāng)前特朗普關(guān)稅政策對(duì)通脹的實(shí)際影響尚未完全顯現(xiàn)出來,需待政策切實(shí)傳導(dǎo)至實(shí)體經(jīng)濟(jì)后,美聯(lián)儲(chǔ)或許才會(huì)有更清晰的判斷。

美國勞工統(tǒng)計(jì)局公布的數(shù)據(jù)顯示,6月CPI同比上漲2.7%,創(chuàng)下2月以來的最高紀(jì)錄,略超預(yù)期的2.6%,前值為2.4%;環(huán)比上漲0.3%,與預(yù)期相符,前值為0.1%。6月核心CPI同比增長2.9%,略高于5月的2.8%,但低于1月和2月的水平;核心CPI環(huán)比為0.2%,低于1月的0.4%。整體來看,美國二季度通脹表現(xiàn)略低于預(yù)期,但持續(xù)呈現(xiàn)溫和反彈趨勢,通脹仍高于美聯(lián)儲(chǔ)的目標(biāo)水平。特朗普的關(guān)稅政策顯著改變了消費(fèi)者和生產(chǎn)商的預(yù)期,也對(duì)美國經(jīng)濟(jì)數(shù)據(jù)造成了極大擾動(dòng)。

市場風(fēng)險(xiǎn)偏好的回歸以及政策樂觀情緒中隱含著較高的9月降息預(yù)期。然而,倘若通脹在三季度維持韌性,那么9月降息便存在落空的風(fēng)險(xiǎn),屆時(shí)風(fēng)險(xiǎn)資產(chǎn)將面臨回調(diào)壓力。不過,單月數(shù)據(jù)仍不足以使降息預(yù)期即刻出現(xiàn)顯著調(diào)整。

三季度,需重點(diǎn)關(guān)注美國通脹走勢,若通脹反彈預(yù)期增強(qiáng),降息時(shí)點(diǎn)可能會(huì)進(jìn)一步延后。因此,預(yù)計(jì)年內(nèi)還會(huì)有1次降息。特殊情況是,若關(guān)稅傳導(dǎo)超預(yù)期推升通脹,或者勞動(dòng)力市場顯著走弱,在這種情形下,美聯(lián)儲(chǔ)可能會(huì)有兩次降息(每次50基點(diǎn))。

3 市場對(duì)美聯(lián)儲(chǔ)獨(dú)立性的擔(dān)憂加劇

隨著鮑威爾任期漸近尾聲,市場對(duì)美聯(lián)儲(chǔ)政策獨(dú)立性的擔(dān)憂進(jìn)一步加劇,金融市場的不確定性也隨之攀升。近期,美聯(lián)儲(chǔ)的獨(dú)立性再度成為投資者關(guān)注的焦點(diǎn)。7月議息會(huì)議出現(xiàn)罕見的投票結(jié)果,為美聯(lián)儲(chǔ)未來的降息路徑增添了更多不可預(yù)測性,同時(shí)也引發(fā)了外界對(duì)特朗普進(jìn)一步干擾美聯(lián)儲(chǔ)獨(dú)立運(yùn)作的猜測與擔(dān)憂。市場擔(dān)心特朗普可能會(huì)推行“影子主席”機(jī)制,這或?qū)κ袌銮榫w造成一定的擾動(dòng)。在美聯(lián)儲(chǔ)7月利率決議中,理事沃勒和鮑曼要求立即降息25個(gè)基點(diǎn),這是自1993年以來,首次有兩位理事在利率決定上持有不同意見。

沃勒和鮑曼均是特朗普在其首個(gè)美國總統(tǒng)任期內(nèi)提名的美聯(lián)儲(chǔ)理事。近幾個(gè)月以來,他們都被視作特朗普有可能提名為下任美聯(lián)儲(chǔ)主席的熱門人選。盡管鮑威爾同樣是由特朗普提名擔(dān)任美聯(lián)儲(chǔ)主席,但特朗普長期以來對(duì)鮑威爾心懷不滿。第二次入主白宮后,特朗普加大了對(duì)美聯(lián)儲(chǔ)降息的施壓力度,并且較早便開始著手遴選鮑威爾的接班人。鮑曼和沃勒近期都釋放出支持年內(nèi)降息的信號(hào),其中鮑曼更是轉(zhuǎn)變了多年來的一貫鷹派立場。在2024年9月的議息會(huì)議上,她是投票主張僅降息25個(gè)基點(diǎn),而非一次性降息50個(gè)基點(diǎn)的FOMC成員。

8月1日,一則有關(guān)美聯(lián)儲(chǔ)決策層的人事變動(dòng)消息,進(jìn)一步提升了投資者對(duì)美聯(lián)儲(chǔ)9月降息的預(yù)期。缺席7月議息會(huì)議投票的美聯(lián)儲(chǔ)理事庫格勒意外宣布,她將于8月8日離職,提前結(jié)束原定至2026年1月的美聯(lián)儲(chǔ)理事任期。這一情況對(duì)特朗普而言,為其盡快提名一位新理事,同時(shí)也是潛在的下一任美聯(lián)儲(chǔ)主席提供了絕佳時(shí)機(jī)。

現(xiàn)年55歲的庫格勒是由拜登提名的美聯(lián)儲(chǔ)理事,她并未說明自己辭職的原因,僅稱接下來將回到喬治城大學(xué)擔(dān)任教授。庫格勒在利率政策上持偏鷹派立場,在她宣布辭職意向后,特朗普聲稱,庫格勒是因不認(rèn)同鮑威爾的看法才選擇辭職。特朗普還表示,他“非常開心”能有機(jī)會(huì)提名新的美聯(lián)儲(chǔ)理事。

特朗普再次上臺(tái)后,多次在個(gè)人社交媒體及公開場合對(duì)鮑威爾提出批評(píng)。特朗普指責(zé)美聯(lián)儲(chǔ)政策引發(fā)通脹,且未能有效解決通脹問題,在降息舉措上行動(dòng)遲緩等。3月20日起,特朗普明確表示美聯(lián)儲(chǔ)應(yīng)配合“對(duì)等關(guān)稅”實(shí)施降息。在呼吁美聯(lián)儲(chǔ)降息未取得成效后,4月17日,特朗普轉(zhuǎn)而對(duì)鮑威爾進(jìn)行人身攻擊,并勸其盡早離職。6月18日,特朗普批評(píng)鮑威爾“糟糕透頂”,稱鮑威爾要么降息,要么辭職。6月24日,特朗普表示,美聯(lián)儲(chǔ)應(yīng)降息2~3個(gè)百分點(diǎn),以此節(jié)省8000億美元,若出現(xiàn)負(fù)面情況,則再度加息。7月2日,特朗普稱鮑威爾應(yīng)該“馬上辭職”;7月15日,特朗普稱美聯(lián)儲(chǔ)應(yīng)將利率下調(diào)3個(gè)百分點(diǎn);7月16日,特朗普表示或許很快就會(huì)解雇鮑威爾。

7月25日,特朗普稱,他堅(jiān)信美聯(lián)儲(chǔ)很快就會(huì)開啟降息,這是他數(shù)月來持續(xù)施壓所追求的目標(biāo)。此前一天,特朗普與鮑威爾在美聯(lián)儲(chǔ)總部舉行了會(huì)晤。特朗普對(duì)鮑威爾的態(tài)度從單純批評(píng)升級(jí)為人身攻擊,對(duì)美聯(lián)儲(chǔ)的態(tài)度也從提出建議轉(zhuǎn)變?yōu)閷?duì)降息幅度及次數(shù)等具體操作的要求,這進(jìn)一步加深了市場對(duì)美聯(lián)儲(chǔ)喪失獨(dú)立性與公信力的憂慮。

市場普遍預(yù)期,倘若特朗普政府企圖削弱鮑威爾,同時(shí)想要規(guī)避潛在的法庭紛爭,最終極有可能會(huì)提前公布鮑威爾繼任者的人選,隨后讓這名繼任者盡快對(duì)外宣告新的貨幣政策走向。在過去幾個(gè)月里,特朗普持續(xù)向鮑威爾施壓要求降息,很大一部分原因在于美國當(dāng)下的利息成本過高,而非出于刺激經(jīng)濟(jì)增長的考量。7月15日,美國財(cái)長貝森特表示,特朗普不會(huì)在解雇鮑威爾一事上采取進(jìn)一步行動(dòng)。不過貝森特證實(shí),在特朗普的決策推動(dòng)下,對(duì)下一任美聯(lián)儲(chǔ)主席的遴選程序已然正式啟動(dòng)。鮑威爾的美聯(lián)儲(chǔ)主席任期將于2026年5月結(jié)束。

總體上看,鮑威爾并未理會(huì)特朗普的指責(zé),基本無視了票委內(nèi)部的反對(duì)意見、政府利息支出以及個(gè)人任職問題,截至目前在很大程度上維持了美聯(lián)儲(chǔ)的獨(dú)立性。然而,這種維持力度相對(duì)來說是較為脆弱的。每當(dāng)特朗普對(duì)美聯(lián)儲(chǔ)及鮑威爾進(jìn)行言辭激烈的批評(píng)時(shí),都會(huì)引發(fā)市場對(duì)于美聯(lián)儲(chǔ)喪失獨(dú)立性的憂慮。一旦美聯(lián)儲(chǔ)再度喪失獨(dú)立性與公信力,極有可能引發(fā)美國通脹率上升以及美國債務(wù)無序膨脹,甚至還可能導(dǎo)致作為全球貨幣的美元的信用風(fēng)險(xiǎn)失控。

4 美聯(lián)儲(chǔ)未來降息路徑展望及影響

美聯(lián)儲(chǔ)大概率會(huì)繼續(xù)以觀望姿態(tài)為主,其未來貨幣政策的走向取決于經(jīng)濟(jì)數(shù)據(jù)的具體表現(xiàn),預(yù)計(jì)年內(nèi)美聯(lián)儲(chǔ)整體仍會(huì)維持較強(qiáng)的政策定力。在潛在的滯脹趨勢之下,美國經(jīng)濟(jì)正面臨著下行壓力。除此之外,勞動(dòng)力市場釋放出了明確的冷卻信號(hào),這使得市場對(duì)美國經(jīng)濟(jì)前景的擔(dān)憂急劇上升,進(jìn)一步加劇了美國經(jīng)濟(jì)衰退的風(fēng)險(xiǎn)。

當(dāng)前市場依舊預(yù)期美聯(lián)儲(chǔ)會(huì)在9月進(jìn)行降息。然而,鑒于關(guān)稅對(duì)零售物價(jià)存在延遲傳導(dǎo)的情況,再加上就業(yè)數(shù)據(jù)存在結(jié)構(gòu)性隱患,預(yù)計(jì)未來兩個(gè)月內(nèi),降息預(yù)期還會(huì)出現(xiàn)反復(fù),甚至也不排除9月降息最終無法實(shí)現(xiàn)的可能性。

中期來看,市場的交易邏輯或更側(cè)重于宏觀經(jīng)濟(jì)基本面的表現(xiàn)。短期內(nèi),美國經(jīng)濟(jì)展現(xiàn)出韌性,這對(duì)大宗商品需求形成了一定支撐。不過,鑒于美聯(lián)儲(chǔ)降息預(yù)期有所降溫,美元指數(shù)出現(xiàn)反彈,同時(shí)利率上行預(yù)期對(duì)商品價(jià)格產(chǎn)生了壓制作用。

美股方面,當(dāng)前美國與主要貿(mào)易伙伴國的關(guān)稅談判取得積極進(jìn)展,全球貿(mào)易局勢趨穩(wěn),市場風(fēng)險(xiǎn)偏好上升,再加上美國經(jīng)濟(jì)依舊表現(xiàn)出韌性,預(yù)計(jì)股市將震蕩偏強(qiáng)運(yùn)行。對(duì)美債收益率而言,短期內(nèi)可能維持高位震蕩態(tài)勢。由于美聯(lián)儲(chǔ)對(duì)未來降息持謹(jǐn)慎態(tài)度,美債收益率存在上行預(yù)期。但由于美聯(lián)儲(chǔ)仍處于降息周期之中,在潛在通脹壓力的影響下,年內(nèi)美聯(lián)儲(chǔ)的降息空間有限,美債收益率或?qū)⒕S持4%~5%寬幅震蕩。

貴金屬方面,短期來看,關(guān)稅不確定性進(jìn)一步降低,市場風(fēng)險(xiǎn)偏好得以回升。在此背景下,黃金價(jià)格大概率呈現(xiàn)震蕩走勢。此外,美聯(lián)儲(chǔ)政策目前仍處于寬松周期,這使得黃金的金融屬性依然突出。從中長期來看,在全球地緣局勢不穩(wěn)定的背景下,大國博弈的底層邏輯并未發(fā)生實(shí)質(zhì)性的變化,央行持續(xù)購金這一行為對(duì)金價(jià)走勢構(gòu)成利好。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。