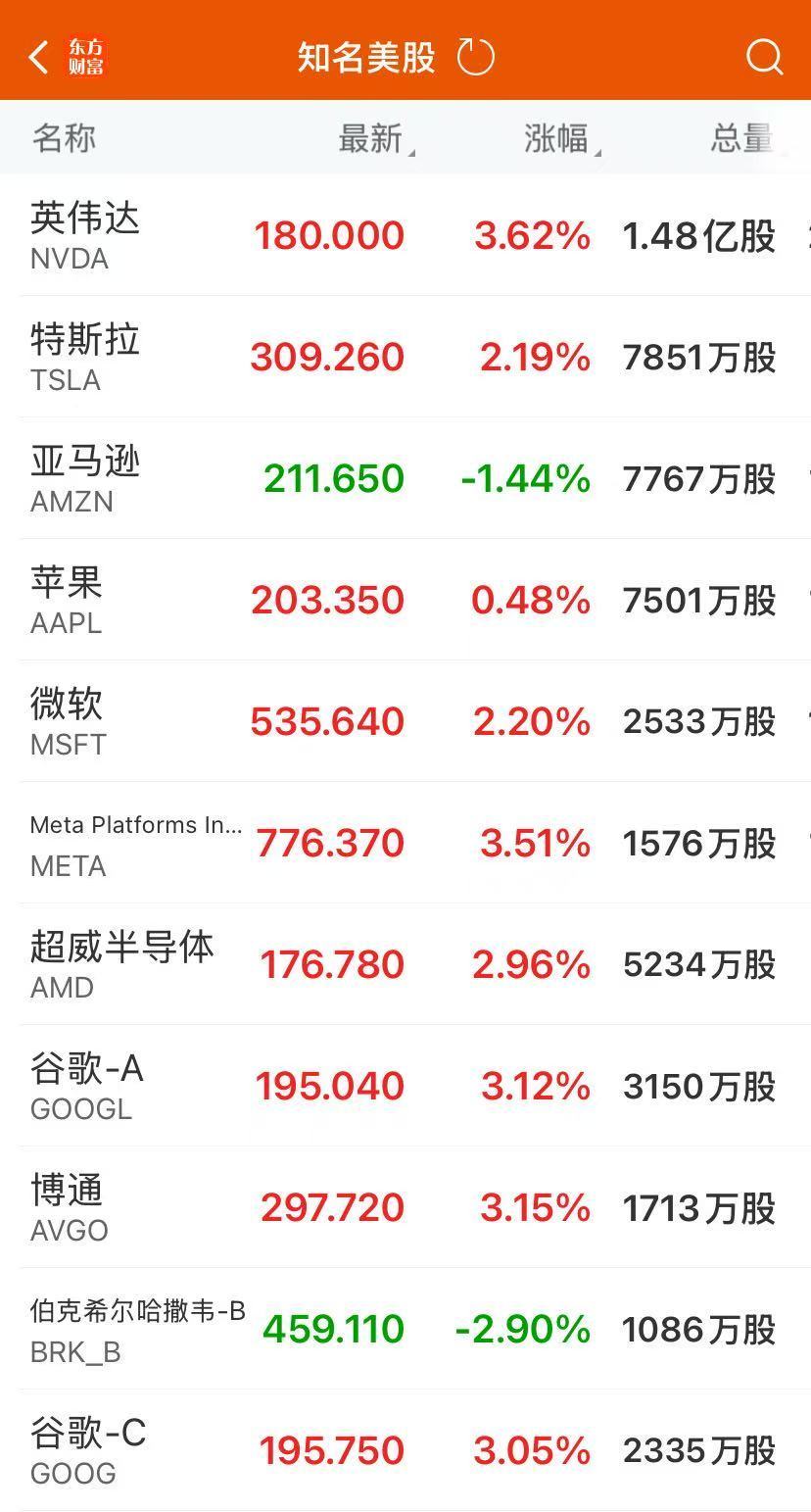

美東時間周一(8月4日),美股三大指數集體收漲,截至收盤,道指漲1.34%,納指漲1.95%,標普500指數漲1.47%。

業績下滑、沒有回購,巴菲特旗下伯克希爾哈撒韋跌2.65%。

納斯達克中國金龍指數收漲1.33%,熱門中概股多數上漲,小鵬汽車、名創優品漲超4%,嗶哩嗶哩、京東漲超2%,蔚來跌超8%。

富時A50期指連續夜盤收漲0.01%,報13780點。

周一紐約尾盤,離岸人民幣(CNH)兌美元報7.1841元,較上周五紐約尾盤漲97點,日內整體交投于7.1958~7.1764元區間。

COMEX黃金期貨收漲0.85%,報3428.6美元/盎司。COMEX白銀期貨收漲1.4%,報37.445美元/盎司。

WTI原油期貨收跌1.54%,報66.29美元/桶。布倫特原油期貨收跌1.31%,報68.76美元/桶。

消息面上,近日美聯儲戴利表示,降息時機已近,今年兩次降息仍是適當的調整幅度。對美聯儲7月的決定感到滿意,對再做出同樣的決定不會太滿意。今年也可能不會降息兩次,但更有可能的是需要更多降息。

當前,美聯儲降息預期大幅升溫。據CME“美聯儲觀察”:美聯儲9月維持利率不變的概率為5.6%,降息25個基點的概率為94.4%。美聯儲10月維持利率不變的概率為1.6%,累計降息25個基點的概率為30.8%,累計降息50個基點的概率為67.6%。

盡管通脹仍偏高,但就業數據明顯指向疲軟,鴿派正蠢蠢欲動。美聯儲理事沃勒和鮑曼上周已支持降息,并警告稱央行可能已落后于形勢。7月非農就業數據公布后,更多美聯儲官員可能會認同這一觀點。若9月5日公布的下一份就業數據再不及預期,那么美聯儲降息幾乎是必然之事,即便關稅暫時推高通脹,10月和12月繼續降息的概率也隨之上升。

據媒體報道,分析人士指出,美國勞動力市場正迅速失去活力,除非數據很快“意外”向好,否則美聯儲可能別無選擇,只能降息,而且不止一次。在這種背景下,債券收益率應該會持續承壓,從而會對估值偏高的科技股形成支撐。

另有分析指出,美聯儲理事庫格勒的辭職,增加了美聯儲董事會更早采取行動降低利率的可能性。當地時間8月1日,美聯儲發表聲明稱,庫格勒將辭去美聯儲理事的職位,于本月8日正式卸任,而其任期原本持續至明年1月31日。這為特朗普提供了一個機會,讓他任命一位支持其降息要求的政策制定者。

此外,瑞銀的策略師在一份報告中稱,由于美國經濟數據不斷惡化,預計美國股市8月可能會下跌,但下跌就是買入的機會。上周美國公布的就業數據弱于預期,引發了人們對經濟活動可能放緩的擔憂。瑞銀表示,美聯儲可能會在未來幾個月降息,部分抵消關稅的負面影響。

還未登錄

還未登錄

![]()